En los últimos meses hemos visto en prensa numerosas noticias sobre SPACS (Special Purpose Acquisition Companies, que podríamos traducir en español como Empresas con Propósito Específico de Adquisición). En cada época en el mercado hay un tipo de vehículo u operación que capta la atención de medios de comunicación e inversores. En los 90 fueron los Hedge Funds, en la década pasada los Fondos de CDOs y ahora son las SPACS.

A 21 de octubre de 2020 hay 86 SPACS en Estados Unidos con 86.500 millones USD disponibles buscando adquirir compañías. Como se puede ver en el gráfico abajo, el 45% del dinero levantado en 2020 vía salidas a bolsa ha ido dirigido a SPACS. Goldman Sachs estima que junto con la deuda que pueden levantar estas empresas, tienen capacidad para invertir 300.000 millones USD en los próximos años.

Qué es un SPAC

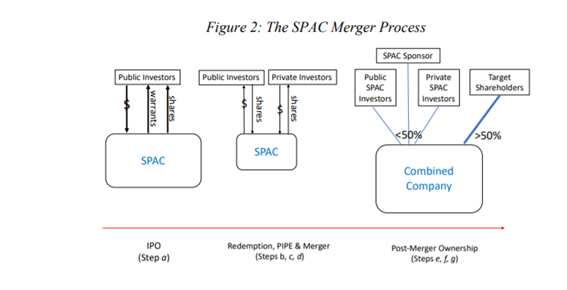

Una SPAC es una empresa financiada con dinero privado que realiza una salida a bolsa con el objetivo de adquirir otra sociedad, aún sin identificar, en el plazo habitualmente de dos años. Cuando finalmente se encuentra dicha sociedad, los accionistas tienen la oportunidad de vender sus acciones en el mercado, redimirlas (contrato por el que la empresa les recompra sus acciones) o seguir siendo socios de la nueva sociedad con la que se fusionará la SPAC. Si por el contrario no se encuentra la sociedad adecuada en los dos años, se liquida la SPAC y se devuelve a los inversores el dinero que quede restante.

Una SPAC típicamente comienza con un espónsor, un equipo de gestión o un fondo de Capital Privado que se va a ocupar de i) de buscar la sociedad a adquirir ii) encontrar el dinero para hacerlo. A cambio de ello, el equipo espónsor se suele quedar con un 25% del capital de la SPAC pre-adquisición poniendo muy poco dinero de su bolsillo. Este equipo espónsor suele recibir opciones gratuitas si consigue realizar la salida a bolsa. Este dinero del espónsor cubre los costes de la salida a bolsa y los salarios del equipo mientras busca la sociedad a adquirir y levanta el dinero. Una vez ingresado el dinero en la SPAC este se invierte temporalmente en bonos del tesoro. Por otro lado, están los inversores que acuden a la salida a bolsa. Estos suelen recibir un compromiso de recompra de sus acciones + un interés garantizado sobre la cantidad invertida además de opciones gratuitas.

A la hora de la adquisición, si estos inversores iniciales quieren vender sus acciones se puede venderlas i) al espónsor ii) a terceros iii) al vehículo.

Incluso una SPAC que se haya gastado gran parte del dinero inicial del vehículo en recompras a sus accionistas, puede acabar adquiriendo un % importante de una sociedad. Normalmente ambas sociedades se fusionan y los accionistas de la SPAC acaban de media con un 35-40% de participación en la compañía fusionada, según Klausner y Olrogge. La capitalización mediana post adquisición es de 500 millones USD (M$) y la de la SPAC antes de la adquisición es de 223 M$ (aunque como explicaremos más adelante un 73% de los inversores iniciales suele vender sus acciones en el momento de la adquisición).

En el gráfico podemos ver los 3 momentos. En el inicial el espónsor y un grupo de inversores iniciales pone dinero y recibe a cambio acciones y opciones gratuitas. En el segundo momento, los accionistas iniciales venden sus acciones y opciones, pero nuevos inversores llegan a comprar las acciones de la SPAC. En el tercer momento, la SPAC se fusiona con la compañía adquirida, quedando los accionistas del SPAC con un porcentaje de la sociedad inferior al 50% habitualmente.

Ventajas comúnmente citadas de las SPACS

Qué ventajas tiene una SPAC y por qué se han popularizado en los últimos meses. Entre las ventajas más comúnmente citadas para los inversores están:

– Se paga a un equipo gestor con un gran track récord para adquirir una sociedad supuestamente infravalorada (cotizada o no). Esto es análogo a un Fondo de Capital Riesgo o de Capital Privado, en los que se paga a un equipo gestor para que encuentre oportunidades de inversión, con la diferencia que en el caso de las SPACS, desde el comienzo hay liquidez, porque la SPAC cotiza en bolsa.

– Alineación de incentivos, porque los espónsores toman parte del capital del SPAC, tienen dos años para encontrar la oportunidad y gran parte de su remuneración está vinculada a que la compañía adquirida aumente su valor.

– Elevados retornos potenciales, sobre todo invirtiendo en tecnología.

– Permite al inversor particular no sofisticado invertir en Capital Privado.

Y para las compañías adquiridas:

– Rapidez en la salida a bolsa. Cuando una sociedad quiere hacerlo, comienza un proceso que suele llevar 1 año. Preparación de los documentos financieros, legales, composición del consejo, conversaciones con el regulador, etc. A través de una fusión con una SPAC la sociedad se convierte en empresa cotizada en un plazo mucho más corto.

– Bajos costes, al tener ya el dinero levantado, la sociedad no incurre en el 5-7% de costes de colocación que suelen cobrar los bancos de inversión (fuente PWC).

– Certitud en el precio, con las SPACS no se dejan dinero encima de la mesa (cuando se saca una compañía a bolsa, si esta sube un 100% el primer día, se ha dejado de ganar mucho dinero para los accionistas vendedores).

– Permite salir a bolsa a compañías que de otra manera no podrían por su complejidad, potenciales contingencias legales o fiscales, dificultad de valoración, etc.

Análisis: ¿Quién gana y quien pierde?

Recientemente llegó a mis manos un artículo de investigación de Michael Klausner (Stanford) y Michael Olrogge (NYU), denominado “A sober look at SPACS”, de Octubre 2020.

Dicho artículo argumenta que los SPACS presentan numerosos problemas. Entre los más graves, que crean cuantiosos costes que soportan sus accionistas y que los incentivos entre espónsores e inversores están desalineados. Los autores analizan las 47 SPACS que invirtieron en una sociedad entre enero de 2019 y junio de 2020 en Estados Unidos. Para comenzar a enmarcar el problema baste decir que, de media, estas emitieron sus acciones a 10$ por acción y que en el momento de la compra solo tenían 6,67$ en efectivo. Esto es, en dos años se gastaron un 33% del dinero para encontrar la inversión. Y obviamente solo pudieron comprar por ese montante. Esto es un coste mucho mayor que el de sacar una sociedad a bolsa incluso contemplando lo que se deja de ganar.

Además, la SPAC media cae un 34,9% pasado 1 año desde la adquisición. Así que los accionistas de las SPACS pierden primero un 33% vía costes, y luego otros 23 puntos porcentuales (35% del 67%) vía bajada de la acción. Más de un 50% en total.

Veamos algunos datos del interesante estudio.

En la Tabla anterior podemos ver que de media una SPAC levanta 220 M$, que el 73% de ese volumen se devuelve a los accionistas antes de la compra, y que finalmente se entrega a la sociedad comprada a través de una fusión 152 M$, para una valoración post-adquisición de la empresa conjunta de 502 M$. Los accionistas del SPAC se quedan así un 35% de la sociedad cotizada, de los cuales el espónsor se queda con un 12% (casi un tercio de lo aportado).

¿Podemos asumir que los incentivos de espónsor e inversores están bien alineados? No. Si al final de 2 años no se encuentra una compañía para comprar, el espónsor pierde todo su dinero. Pero si compra algo caro, el espónsor sigue con una muy importante participación en la sociedad adquirida con lo que el espónsor tiene mucho interés en comprar, incluso caro.

¿Quién es ese grupo de inversores que vende antes de la adquisición? ¿Son inversores particulares? Hay un grupo de inversores especializados en SPACS, llamados por la prensa especializada “SPAC Mafia”, en general un grupo de Hedge Funds que invierten en el proceso de IPO pero que venden antes de finalizar la fusión. En el análisis realizado constituyen el 70% del volumen de as SPACS pre-fusión. No son inversores particulares ni comunes. La Tabla siguiente detalla su porcentaje en cada SPAC del período medido.

Para los inversores pertenecientes a la “SPAC Mafia”, el ratio de venta de sus acciones y opciones pre-fusión es del 97%. ¿Por qué suelen vender antes de la fusión? Porque su retorno medio ha sido del 11,6% para la cohorte 2019-2020. Un retorno para un riesgo relativamente bajo (no encontrar sociedad para comprar).

Ya tenemos dos grupos de inversores seriamente beneficiados, el espónsor y la “SPAC Mafia”.

¿Quién paga la fiesta? Los accionistas que no vendieron en la salida a bolsa de la SPAC y que se quedaron como accionistas de la sociedad fusionada. Pongamos un ejemplo. Ya sabemos cómo de media una SPAC se queda con 6,67$ de cada 10$ invertidos antes de la fusión. Si los accionistas de la sociedad vendedora son racionales, valorarán únicamente el dinero que queda en la SPAC. Por tanto, si una SPAC solo tiene una acción, y la compañía con la que se fusiona también tiene 1 sola acción que cotiza a 6,67$, los vendedores reciben todo el valor, pero los accionistas de la SPAC pusieron 10$ y ahora tienen 6,67$ en valor. Si la adquisición genera mucho valor, se puede recuperar esta pérdida, ¿pero suele ocurrir? Para aquellas SPACS que tienen más de 12 meses de antigüedad, la mediana de retorno a los inversores es del -65%, pero la rentabilidad mediana para los espónsores es del +32% y la media del +187%.

¿Es al menos un vehículo eficiente?

Por otra parte, es interesante ver si al margen de que algunos inversores se beneficien sobre otros, el método de salida a bolsa es eficiente. En la Tabla 3 podemos ver el coste de colocación (“underwriting fees”) que se cobra a los inversores por invertir en el vehículo, la mediana es un 5,5%, no muy diferente al de una salida a bolsa normal. Pero si medimos estas comisiones sobre el dinero que se entrega a la sociedad (recordemos que la mayoría de inversores vende) el coste sobre la parte no vendida es del 16,3%. Sobre el total de dinero entregado a la sociedad comprada, es un 7,2%.

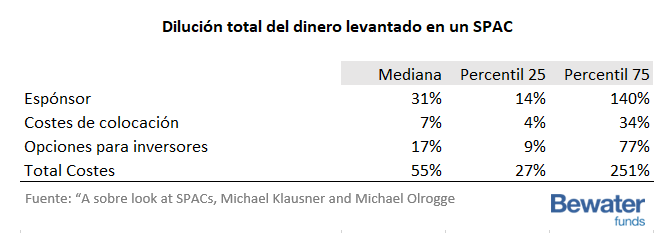

Si sumamos todas las diluciones y costes que hemos visto, llegamos a un coste superior al 50% del dinero entregado a la sociedad:

- 31% de dilución que es lo que se queda el espónsor pre-fusión

- 7% de costes de colocación

- 17% de dilución por las opciones atribuidas a inversores iniciales (SPAC Mafia y otros) que diluyen también

La media de dinero dejado en la mesa en salidas a bolsa en Estados Unidos desde 1980 es del 18% (si miramos cuanto han perdido los vendedores como coste de oportunidad de poder haber vendido más caro). Si a esto le añadimos unos costes de colocación del 7%, estamos en el 25%. Esto es mucho más pequeño que el 55% que acabamos de calcular para una SPAC.

Otras consideraciones

Finalmente, el negocio de las salidas a bolsa en Estados Unidos es un negocio de riesgo. Bajo la “Section 11 legislation”, toda entidad y persona implicada en la cadena de valor (bróker, analista, colocador, depositario, etc.) son responsables de omisiones materiales, falsedades, inexactitudes, etc. Esto es así porque las acciones que se colocan no son líquidas y se supone que hay poca información disponible en el mercado. Ha habido y hay cientos de demandas de inversores sobre las salidas a bolsa. Sin embargo, la Section 11 no protege a los inversores en SPACS porque antes de salir a bolsa están protegidos por un contrato de recompra y después son ya acciones cotizadas. Por otra parte, cuando se levanta dinero hay poco que desglosar sobre el vehículo, porque solo habrá dinero en él. Por eso, no habido ninguna demanda bajo la Section 11 por parte de inversores en SPACS durante los últimos 10 años.

Todo este análisis no quiere decir que no haya casos en que las SPACS tengan sentido, ni que los problemas actuales no se puedan solucionar, bien vía regulación bien porque ciertos inversores se cansen de pagar la fiesta (es poco probable que esto continúe así mucho tiempo). Pero hoy es un negocio asimétrico, donde unos pocos ganan y muchos otros pierden. Mejor asegurarse estar del lado ganador mientras las cosas no cambien.

Muy interesante, Ramón, precisamente ayer hablé con un amigo de USA que ha llevado a cabo 5 SPACs, un tema muy candente

Me gustaMe gusta

Gracias, Rodolfo. Está ciertamente muy de moda.

Me gustaMe gusta