Impuesto sobre sociedades, con exención del 95 % para las participaciones de más del 5 % durante más de 1 año

Impuesto sobre sociedades con exención del 99 % para participaciones de más de 1 año y menos de 15 años

Dividendos

Impuesto sobre sociedades, con exención del 95 % para las participaciones de más del 5 % durante más de 1 año

Impuesto sobre sociedades con exención del 95 %

Retenciones sobre plusvalías

No

No

Retenciones sobre dividendos

Sí, salvo para las participaciones de más del 5 % durante más de 1 año

No

Fiscalidad del inversor persona física residente en España

FICC1

FCR2 y FCRE3

Plusvalías o dividendos

IRPF ganancias del capital

IRPF ganancias del capital

Retenciones sobre plusvalías

No

No

Retenciones sobre dividendos

Sí

Sí

Fiscalidad del inversor persona jurídica residente en España

FICC1

FCR2 y FCRE3

Plusvalías o dividendos

Impuesto sobre sociedades

Impuesto sobre sociedades con exención del 95 %

Retenciones sobre plusvalías

No

No

Retenciones sobre dividendos

Sí

No

Aviso importante: este artículo se escribe con el objetivo de ilustrar en términos generales la fiscalidad de ciertos vehículos. No describe los detalles que exige la administración pública en cada caso. No tiene la intención de proporcionar consejo alguno. Para tomar cualquier decisión de inversión recomendamos antes consultar con un abogado fiscalista.

(1) FICC: fondo de inversión colectiva de tipo cerrado

(2) FCR: fondo de capital riesgo

(3) FCRE: fondo de capital riesgo europeo

La fiscalidad de los fondos de inversión de capital cerrado es compleja. Por eso, en este artículo nos hemos propuesto ilustrar las principales características fiscales de los mismos.

Fondos de inversión colectiva de tipo cerrado (FICC)

a) Fiscalidad del fondo

En general, es muy similar a la fiscalidad que puede tener cualquier sociedad limitada (SL) o sociedad anónima (SA).

Respecto a las plusvalías conseguidas por el fondo cuando este vende participaciones de empresas en las que ha invertido, si ha mantenido las participaciones durante más de 1 año y, además, ha mantenido al menos el 5 % de participación durante dicho tiempo, la tributación de la plusvalía tendrá una exención del 95 % en el Impuesto sobre Sociedades.

En términos prácticos, la plusvalía tributará al 1,25 % (25 % x (1-0,95)). Si no se han cumplido los dos requisitos del artículo 21 de la LIS (Ley del Impuesto sobre Sociedades), entonces tributará por el tipo impositivo normal del Impuesto sobre Sociedades.

La tributación de los dividendos es igual a la de las plusvalías.

Cuando el fondo vende una participación en una empresa con plusvalías, el comprador no aplica ninguna retención por las plusvalías.

No existirá retención por los dividendos si se cumple que se ha mantenido la participación del 5 % en la sociedad durante más de 1 año. En caso contrario, se aplicará la retención habitual del 19 % (artículo 128 de la Ley del Impuesto sobre Sociedades).

b) Fiscalidad del inversor en el FICC, persona física residente fiscal en España

En general, el inversor persona física no tiene ninguna ventaja especial.

Respecto a las plusvalías y dividendos, el inversor va a tributar por las ganancias de capital al tipo que le corresponda en su IRPF (Impuesto sobre la Renta de las Personas Físicas).

El fondo no aplica ninguna retención por las plusvalías.

Existe la retención habitual en dividendos (no existe ninguna exención fiscal para personas físicas).

c) Fiscalidad del inversor en el FICC, persona jurídica residente fiscal en España

En general, el inversor persona jurídica no tiene ninguna ventaja especial al invertir en un FICC.

Respecto a las plusvalías y dividendos, va a tributar por ganancias de capital al tipo que le corresponda en el Impuesto sobre Sociedades.

Cuando el fondo vende una participación con plusvalías, el comprador no aplica ninguna retención en las plusvalías.

Existe la retención habitual en dividendos excepto cuando se cumplan los requisitos del artículo 21 de la LIS.

Fondos de Capital Riesgo (FCR)

a) Fiscalidad del fondo

En general, tiene un régimen fiscal muy beneficioso frente a las sociedades limitadas, sociedades anónimas o los FICCs.

Respecto a las plusvalías conseguidas por el fondo cuando este vende participaciones de empresas en las que ha invertido, si ha mantenido las participaciones durante más de 1 año y menos de 15 años, la tributación de la plusvalía tendrá una exención del 99 % en el Impuesto sobre Sociedades.

En términos prácticos, las plusvalías tributarán al 0,25 % (25 % x (1-0,99)). Esto es independiente del porcentaje de participación que el fondo tenga en la sociedad. Cabe destacar que las plusvalías que se benefician de estas exenciones son las de aquellas inversiones que se consideran activos aptos para el coeficiente obligatorio de inversión. En general, son inversiones en startups. Como la ley permite invertir hasta un límite en otro tipo de activos (por ejemplo, deuda), estos no tendrían derecho a la exención del Impuesto sobre Sociedades.

La tributación de los dividendos no es igual a la de las plusvalías. Cuenta con una exención del 95 % en el impuesto. En términos prácticos, tributarán al 1,25 % (25 % x (1-0,95)).

No existe retención por las plusvalías.

No existirá retención en los dividendos en la medida en que se cumplan los requisitos del artículo 21 de la LIS.

b) Fiscalidad del inversor en el FCR, persona física residente fiscal en España. En general, el inversor persona física no tiene ninguna ventaja especial.

Respecto a las plusvalías y dividendos, va a tributar por ganancias de capital al tipo que le corresponda en su IRPF (Impuesto sobre la Renta de las Personas Físicas).

Cuando el fondo vende una empresa con plusvalías, el vendedor no aplica ninguna retención en las plusvalías.

Existe la retención habitual en dividendos.

c) Fiscalidad del inversor en el FCR, persona jurídica residente fiscal en España

El inversor persona jurídica tiene unas significativas ventajas fiscales.

Respecto a las plusvalías y dividendos, va a tributar por ganancias de capital con una exención del 95 % en el Impuesto sobre Sociedades. En términos prácticos, tributará al 1,25 % (25 % x (1-0,95)).

El fondo no aplica ninguna retención en las plusvalías.

No existe retención en los dividendos, porque suele aplicar el artículo 21 de la LIS.

Fondos de Capital Riesgo Europeo (FCRE)

La fiscalidad de los fondos de capital riesgo europeo es, en general, idéntica a la de un fondo de capital riesgo de derecho español.

La Dirección General de Tributos ha considerado, en su consulta vinculante V3448-15, de 11 de noviembre de 2015, que los FCRE que se hallen inscritos en el registro administrativo que al efecto existe en la Comisión Nacional del Mercado de Valores son contribuyentes del Impuesto sobre Sociedades español, susceptibles de aplicar el régimen fiscal especial de las entidades de capital riesgo, puesto que están sometidos al régimen de la Ley 22/2014.

La razón más habitual para utilizar fondos de capital riesgo europeo es que estos no exigen la misma diversificación que los fondos de capital riesgo español.

Conclusiones

Los fondos de inversión colectiva de tipo cerrado (FICC) tienen el régimen fiscal de una sociedad limitada.

Los fondos de capital riesgo (FCR) y los fondos de capital riesgo europeo (FCRE) tienen, por el contrario, un régimen fiscal muy beneficioso, con una exención en el Impuesto sobre Sociedades del 99 %.

Los inversores personas jurídicas en fondos de capital riesgo o fondos de capital riesgo europeo tienen un régimen fiscal muy beneficioso, pues cuentan con una exención fiscal del 95 % en su Impuesto sobre Sociedades. Por lo tanto, tributarán al 1,25 % por ganancias de capital atribuibles a plusvalías o dividendos.

Para aquellos inversores que duden de invertir en estos vehículos como persona física o desde una persona jurídica, si la tienen disponible, la diferencia es significativa a favor de hacerlo desde la sociedad.

Hemos lanzado un nuevo fondo de fondos, Indexa mercados privados 2026 FCR, en colaboración con Indexa Capital (que forma parte del mismo grupo que nosotros).

Es un fondo diversificado globalmente entre gestoras, activos y divisas, con el que pensamos proporcionar al partícipe exposición global a mercados privados (acciones privadas, deuda privada, infraestructuras) con pesos parecidos a su inversión en el mundo. Y además queremos hacerlo con bajas comisiones.

Lo pueden contratar online en Bewater los inversores profesionales a partir de 5.000 € y los inversores particulares a partir de 100.000 € o, en Indexa, en unas semanas a partir de 10.000 € (para clientes con una inversión total en Indexa de más de 90.000 € sin incluir lo invertido en el fondo de mercados privados).

Es nuestro primer fondo de fondos, en el que elegimos los fondos y las gestoras en las que queremos invertir, en lugar de elegir las compañías en las que invertimos.

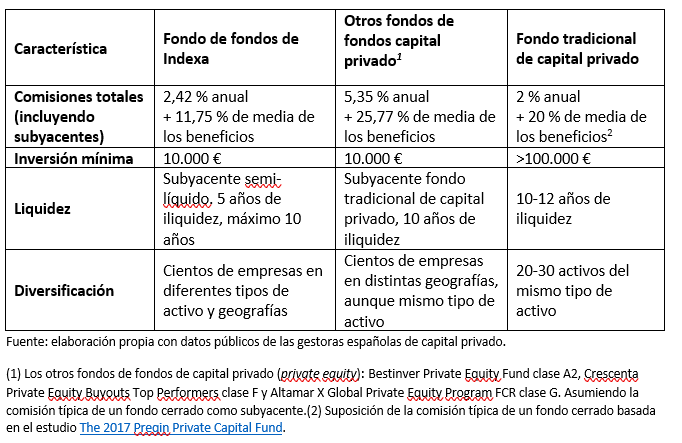

Este fondo tiene un pronóstico de rentabilidad del 11,2 % anual neto de comisiones, combinación de pronósticos proporcionados por las gestoras menos sus comisiones, unos costes asociados de 0,75 % a 0,25 % de comisión de gestión (en función del dinero comprometido), 0,15 % de otros costes y 0 % de comisión de éxito. Incluyendo el coste de los fondos subyacentes, los costes totales son de 2,45 % anuales más una comisión de éxito media de 11,75 % cobrada por las gestoras de los fondos subyacentes. El pronóstico de volatilidad es del 22,1 %.

Si comparamos con otras alternativas en el mercado, tenemos lo siguiente (ejercicio realizado para alguien que quiera invertir 10.000 €):

¿Por qué pensamos que es el mejor fondo de fondos de mercados privados?

Primero porque creemos que podemos añadir valor, creando un fondo de fondos con gran diversificación, acceso a las mejores gestoras, menores costes y mayor liquidez que los fondos de fondos disponibles en el mercado español (aunque será un fondo de capital riesgo cerrado, vamos a intentar desinvertir a partir del final del quinto año).

Segundo, porque a través de Indexa Capital podemos dar acceso a los inversores particulares, a partir de 10.000 € de inversión, a un producto al que antes solo tenía acceso la banca privada.

Tercero, porque tenemos el talento en el grupo (Indexa y Bewater) para seleccionar las mejores gestoras y fondos para nuestros partícipes.

Inversión en mercados privados diversificados

Recordemos por qué es interesante invertir en mercados privados (acciones y deuda de empresas no cotizadas):

Mayor rentabilidad: los mercados privados han ofrecido rentabilidades superiores a los mercados públicos, a cambio de asumir un mayor riesgo de iliquidez, ya que el capital suele permanecer inmovilizado durante largos periodos. Según datos de Cambridge Associates, los fondos de capital privado generaron entre 3 y 5 puntos porcentuales anuales más de rentabilidad que los índices bursátiles globales durante los últimos 20 años.

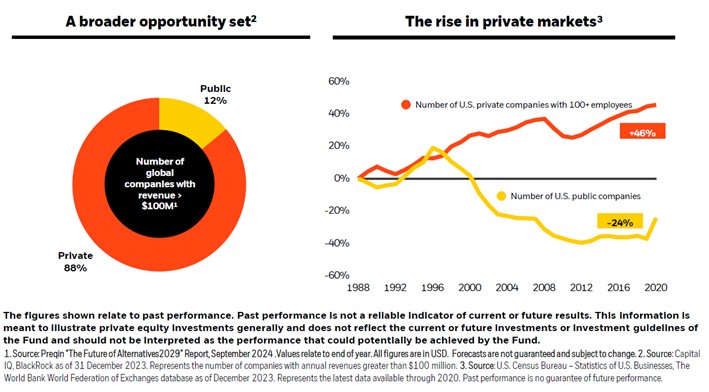

Complemento de la inversión en mercados globales: los mercados privados son una parte muy significativa de la capitalización global y además esta participación va en aumento porque las compañías permanecen más tiempo fuera de los mercados organizados. Invirtiendo en mercados privados, estamos también aumentando la diversificación de nuestra cartera.

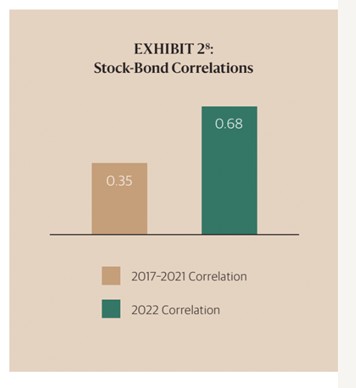

3. Mayor diversificación: añadimos un activo que descorrelaciona nuestras inversiones con los mercados públicos. Hace años se pensaba que una cartera que tuviera un 60 % invertido en renta variable y un 40 % en renta fija estaba suficientemente diversificada. Sin embargo, la diversificación se puede mejorar introduciendo mercados privados en nuestras inversiones. De 2017 a 2021, la correlación entre las bolsas mundiales y los bonos mundiales fue del 0,68 (1 significaría correlación perfecta, 0 correlación nula y -1 correlación inversa). La correlación en ese período fue de tan solo el 0,35 entre los mercados privados y las bolsas mundiales (fuente: Blackstone, Essentials of Private Markets Brochure 2025).

Una vez hemos establecido las ventajas de invertir en mercados privados, veamos ahora cómo podemos crear un producto que sea mejor que lo que ya existe en el mercado.

Gran diversificación

Siguiendo la filosofía de Indexa, hemos constituido un fondo con la mayor diversificación y que se acerque, lo más posible, al concepto de indexación en los mercados privados.

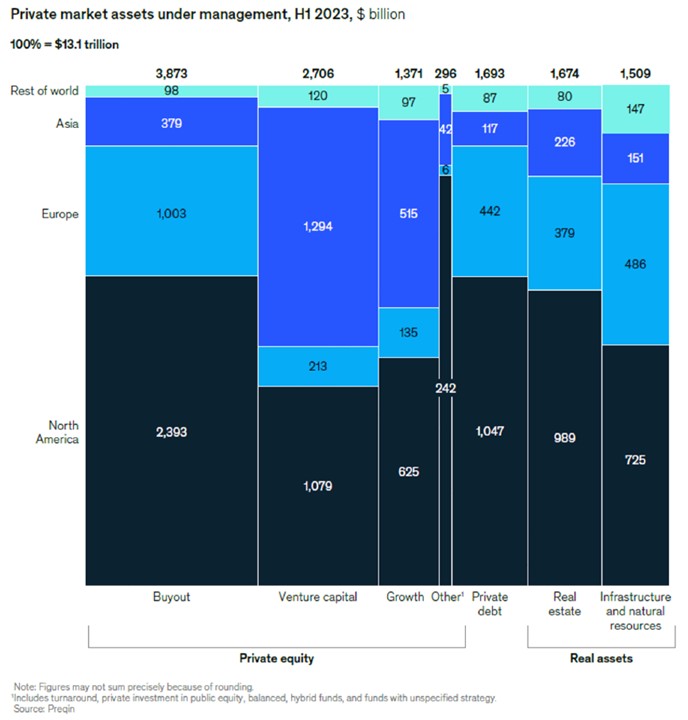

En cuanto a diversificación por tipo de activo, el universo de mercados privados era de 13,1 billones de dólares (trillones americanos) en la primera mitad de 2023 (fuente: McKinsey).

De ellos, 1,7 billones de dólares (T$) pertenecían a Real Estate (inversiones inmobiliarias), que hemos descartado. No lo incluimos en el fondo: primero, porque en España la inmensa mayoría de inversores ya está expuesta a los inmuebles; segundo, porque los resultados de los últimos años no son satisfactorios; tercero, porque creemos que ya hay muchas opciones para invertir en el sector en España, algunas con mejor tratamiento fiscal.

Los 11,4 T$ restantes los tomaremos como el mercado. 8,3 T$, el 72 %, corresponde a inversiones en acciones de compañías privadas (la suma de buyout, venture capital, growth y otros).

Otros, 1,4 T$ un 15 %, pertenecen a crédito a compañías privadas (private debt). Los restantes 1,5 billones de dólares, 13 %, pertenecen a infraestructuras (aeropuertos, puertos, parques solares, autopistas, centros de datos, etc.).

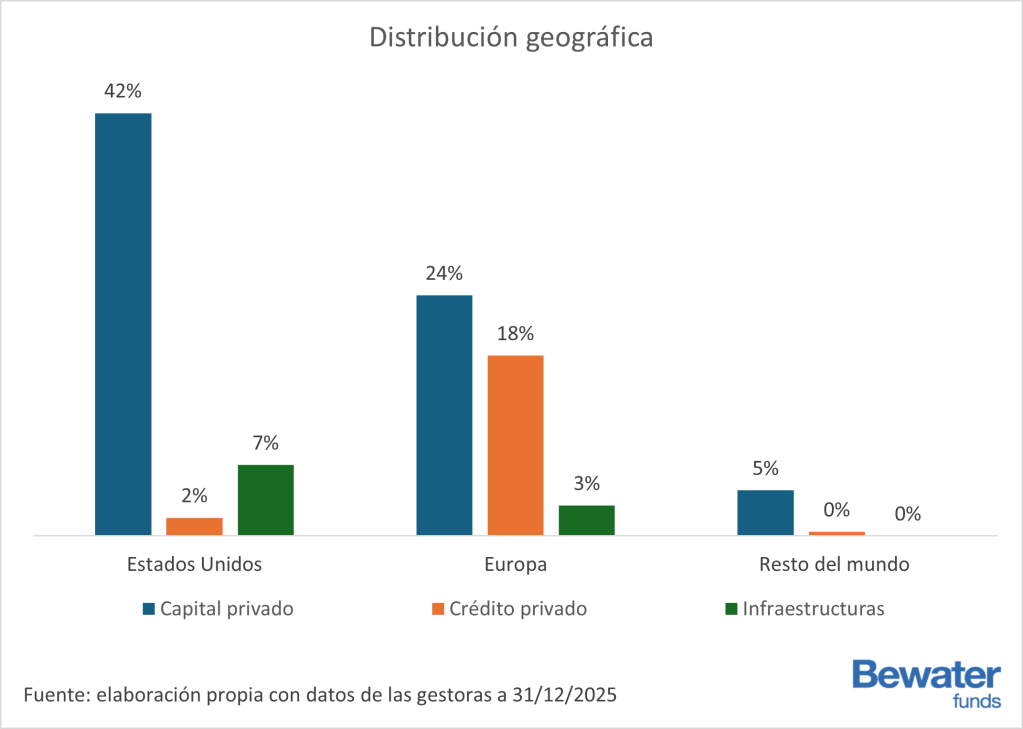

Como vemos en la siguiente imagen, geográficamente, el mercado sin incluir inversiones inmobiliarias (real estate), se divide en: 6,1 T$, 54 %, en Estados Unidos; 2,3 T$, 20 %, en Europa; el resto, 3 T$, 26 %, en inversiones en el resto del mundo.

Como veremos a continuación, hemos diseñado un producto que invierte tratando de seguir de cerca la exposición del mercado: 70 % acciones en compañías privadas, 20 % en deuda privada y 10 % en infraestructuras.

Además, hemos conseguido que esté diversificado geográficamente, un 51 % en Estados Unidos, un 44 % en Europa y un 5 % en el resto del mundo. La razón por la que hemos sobreponderado Europa frente al resto del mundo es doble. Por una parte, para la parte de crédito a empresas queríamos reducir la exposición al dólar. Por otra, hay aún restricciones importantes de acceso a ciertas categorías de mercados privados en Asia (notablemente en China).

También va a estar diversificado en moneda. Nuestra estimación es que estará expuesto 50% USD, 50 % €, aunque podría variar en función de las inversiones realizadas por los fondos subyacentes. Aunque las clases de los fondos en que se va a invertir están en euros, la divisa subyacente, en general, no se cubre.

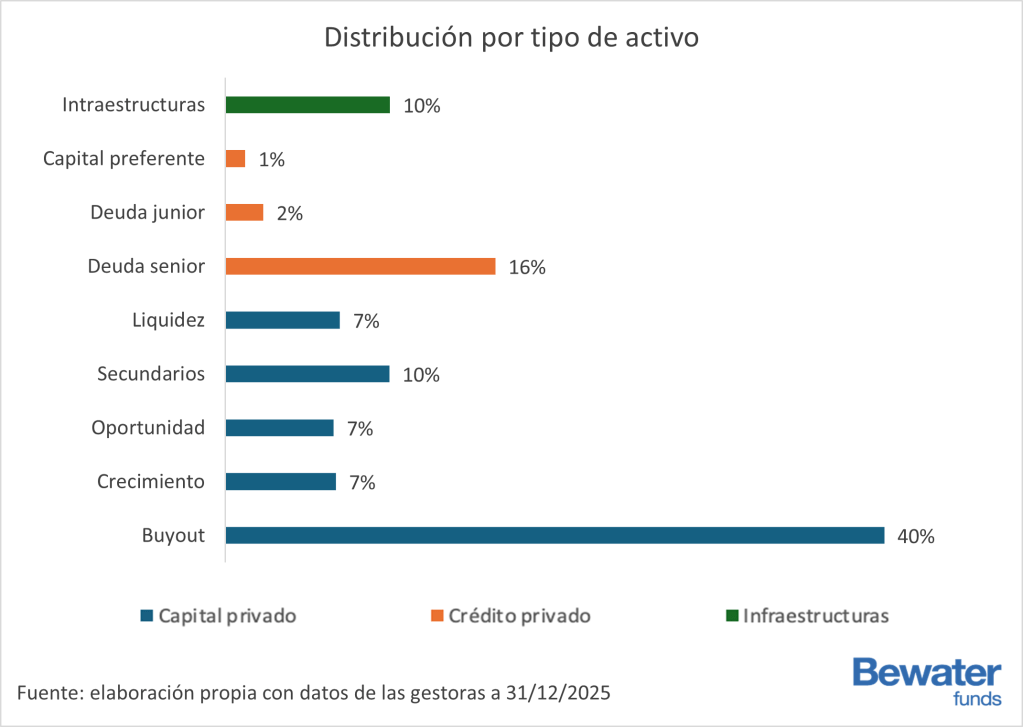

También estará diversificado por tipo de activo. En la siguiente gráfica vemos la distribución por tipo de activo:

Infraestructuras: inversión en activos esenciales como energía, transporte, telecomunicaciones o concesiones, con flujos de caja estables y a largo plazo.

Capital preferente: instrumentos híbridos entre deuda y capital que tienen prioridad sobre el capital ordinario pero menor protección que la deuda senior.

Deuda junior: deuda subordinada a la deuda senior, con mayor riesgo y mayor rentabilidad potencial.

Deuda senior: préstamos con prioridad de cobro dentro de la estructura de capital de una empresa, normalmente respaldados por garantías.

Liquidez: activos o estrategias con mayor capacidad de reembolso y disponibilidad, utilizados para gestionar la liquidez de la cartera.

Secundarios: compra de participaciones existentes en fondos o activos privados a otros inversores que buscan liquidez antes del vencimiento.

Oportunidad: estrategias flexibles que invierten en situaciones especiales como reestructuraciones, activos infravalorados o dislocaciones de mercado, con mayor riesgo y potencial de retorno.

Crecimiento: inversión en empresas ya establecidas que necesitan capital para expandirse, entrar en nuevos mercados o acelerar su desarrollo, sin necesidad de tomar el control total.

Buyout: adquisición de una participación mayoritaria —habitualmente el control total— en una empresa madura, financiada en parte con deuda, con el objetivo de crear valor operativo y financiero y desinvertirla en un horizonte medio plazo.

Acceso a las mejores gestoras

Hasta hace muy poco el acceso a las mejores gestoras estaba vetado a unos pocos inversores, en muchos casos institucionales. Tamaños mínimos de inversión de 5 M€ eran habituales en la industria.

Además, como dichas gestoras tenían mayor demanda de la que podían atender, incluso teniendo el dinero mínimo para invertir, a menudo solo permitían invertir a ciertos inversores con los que tenían relaciones privilegiadas.

Esto ha cambiado recientemente: primero porque dichas gestoras se han lanzado a crear fondos de mayor tamaño; segundo porque se ha encontrado la manera de hacer más atractivo el producto para el público masivo, los fondos evergreen (de los que hablaremos más adelante); tercero porque han surgido plataformas que permiten agrupar las órdenes de inversores de menor tamaño solucionando los problemas operacionales de las gestoras. Por último, porque ha habido movimientos regulatorios tanto en Europa como en Estados Unidos favoreciendo el que mayor número de inversores pueda acceder al producto.

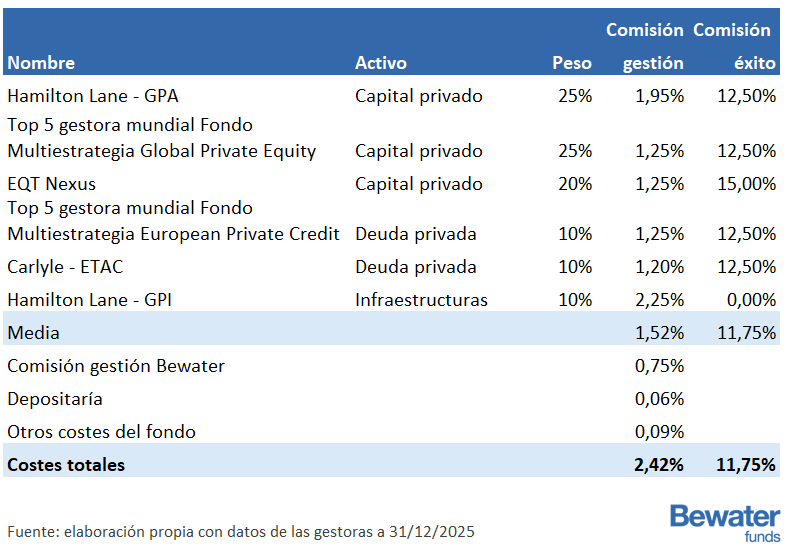

Por ello, tenemos acceso ahora a las mejores gestoras del mercado. De entre ellas, hemos elegido las siguientes firmas y productos para nuestro primer fondo de fondos:

Hamilton Lane Global Private Assets fund (GPA): es un fondo semi-líquido de capital privado gestionado por Hamilton Lane, una gestora de fondos de fondos con más de 930 mil millones de activos bajo gestión (30/09/2025). El fondo se encuentra diversificado globalmente y tiene más de 220 inversiones: Un 50 % en empresas de forma directa a través de plataforma de inversión, y un 50 % a través de fondos de secundario. Tiene una comisión de gestión de 1,95 % anualizada y una comisión de éxito del 12,50 % sobre cada una de las inversiones del fondo, cobrada trimestralmente, con un hurdle del 8 % (si el fondo obtiene menos del 8 % anual no cobra comisión de éxito). El fondo permite la posibilidad de obtener liquidez mensual con un máximo del 5 % del valor total del fondo cada trimestre.

Top 5 gestora mundial Fondo Multiestrategia Global Private Equity: es un fondo evergreen de private equity gestionado por Top 5 gestora mundial, quien se encuentra entre las cinco gestoras de capital privado más grande del mundo con más de 380 mil millones de euros de activos bajo gestión (31/03/2025). El fondo se encuentra diversificado globalmente e invierte en más de 65 empresas de forma directa a través de su plataforma de inversión. Tiene una comisión de gestión de 1,25 % anualizada y una comisión de éxito del 12,50 % sobre el valor liquidativo del fondo, pagado trimestralmente, con un hurdle del 5 %. El fondo permite la posibilidad de obtener liquidez mensual con un máximo del 3 % del valor total del fondo cada trimestre.

EQT Nexus fund (ENXF): es un fondo evergreen de private equity gestionado por EQT, quien se encuentra entre las cinco gestoras de capital privado más grandes del mundo con más de 246 mil millones de euros de activos bajo gestión (31/12/2024). El fondo se encuentra diversificado globalmente e invierte un 60 % en fondos propios de EQT y un 40 % en inversiones directas a través de su plataforma de inversión. Tiene una comisión de gestión de 1,25 % anualizada y una comisión de éxito del 15 % sobre el valor liquidativo del fondo, cobrado trimestralmente, con un hurdle del 5 %, sobre las inversiones directas. Sobre los fondos subyacentes el fondo de Nexus no paga comisiones de gestión, pero sí comisión de éxito. El fondo permite la posibilidad de obtener liquidez mensual con un límite del 5 % del valor total del fondo cada trimestre.

Top 5 gestora mundial Fondo Multiestrategia European Private Credit: es un fondo evergreen de crédito privado gestionado por Top 5 gestora mundial. El fondo se encuentra diversificado en Europa e invierte en más de 125 posiciones a través de su plataforma de préstamos directos. Tiene una comisión de gestión de 1,25 % anualizada y una comisión de éxito del 12,5 % sobre el valor liquidativo del fondo, cobrado trimestralmente, con un hurdle del 5 %. El fondo tiene posibilidad de obtener liquidez con un máximo del 2 % del valor total del fondo mensual y 5 % trimestral.

Carlyle European Tactical Private Credit Fund (ETAC): es un fondo evergreen de crédito privado gestionado por Carlyle, quien se encuentra entre las diez mayores gestoras de mercados privados del mundo, con 156 mil millones de euros de activos bajo gestión (31/12/2024). El fondo se encuentra diversificado en Europa e invierte en más de 100 posiciones a través de su plataforma de préstamos directos. Tiene una comisión de gestión de 1,20 % anualizada y una comisión de éxito del 12,50 % sobre el valor liquidativo del fondo, cobrado trimestralmente, con un hurdle del 4 %. El fondo permite posibilidad de obtener liquidez mensual limitada al 5 % del valor total del fondo cada trimestre.

Hamilton Lane Global Private Infrastructure Fund (GPI): es un fondo evergreen de infraestructuras gestionado por Hamilton Lane. El fondo se encuentra diversificado globalmente, el 50 % lo gestionan a través de su plataforma de inversión directa y el otro 50 % a través de secundarios. Tiene una comisión de gestión de 2,25 % anualizada sin comisión de éxito. El fondo permite la posibilidad de obtener liquidez mensual limitada al 5 % del valor total del fondo cada trimestre.

Menores costes

Como hemos comentado ya más arriba, el fondo tendrá una comisión de gestión de 0,75 % para inversiones de menos de 1 millón € (M€), 0,50 % para inversiones de 1 a 5 M€ y 0,25 % para inversiones de más de 5 M€ y, carece de comisión de éxito. Esto supone un ahorro significativo frente a otros productos comparables en el mercado, como se puede ver en la tabla de más abajo.

Por otro lado, los fondos de mercados privados son fondos con comisiones elevadas. Hemos priorizado aquellas gestoras y productos que, teniendo un pronóstico de rentabilidad adecuado, tienen unas menores comisiones frente a su competencia.

Aun así, como se puede ver en la siguiente tabla, la media de costes de los fondos en los que invertimos es de 1,55 % de comisión de gestión (sobre el dinero invertido) y 11,75 % de comisión de éxito. Añadiendo la comisión de gestión de Bewater y otros costes (depositaría, CNMV, etc.) tenemos un total de 2,45 % de comisión de gestión y otros costes y 11,75 % de comisión de éxito.

A notar que no es raro encontrar fondos de fondos en el mercado con comisiones recurrentes cercanas al 4 % anual y 30 % de comisión de éxito sobre el dinero invertido.

Podemos hacer otro tipo de comparación. Por ejemplo, analizar los fondos de fondos en el mercado pero, mirando tan solo las comisiones del vehículo sin tener en cuenta las comisiones de los fondos subyacentes. Un fondo de fondos habitualmente carga 1,15 % anual (1 % más gastos) y 10 % comisión de éxito. Las comisiones de nuestro fondo de fondos son del 0,90 % anual y del 0 % comisión de éxito. Para un fondo que diera una rentabilidad del 12,1 % anual antes de comisiones, la diferencia sería un 61 % de ahorro en comisiones.

Potencial mayor liquidez

Los fondos evergreen o semi-líquidos son vehículos de inversión sin vencimiento fijo, lo que significa que permiten a los inversores entrar y salir periódicamente con ciertas condiciones. Ofrecen una liquidez parcial, por ejemplo, mensual o trimestral, y normalmente limitada al 5 % del volumen total del fondo, a pesar de invertir en activos tradicionalmente ilíquidos, como los del mercado privado.

En nuestro caso, los preferimos porque ofrecen flexibilidad: permiten cierta liquidez cuando la necesitamos, sin tener que esperar al vencimiento completo del fondo. Además, proporcionan acceso a los mercados privados con costes algo más bajos en el corto plazo que los fondos cerrados tradicionales.

La regulación actual en España aún no permite la creación de fondos semi-líquidos accesibles a los inversores, por lo que Bewater ha creado un fondo cerrado para nuestros clientes, “Indexa mercados privados 2026”, con las siguientes fases:

• Un periodo de comercialización hasta finales de 2026.

• Un periodo de mantenimiento de la inversión de 5 años.

• A partir del final del año 5, comenzará la fase de desinversión y la devolución del dinero a los clientes, que podrá extenderse hasta 5 años más (es decir, hasta el año 10), momento en el que se completará la devolución del capital a los partícipes.

Si todo va bien, se podrá devolver el dinero pasados cinco años y tres meses, ya que venderemos todas nuestras posiciones y al ser un fondo de tamaño reducido en comparación con los fondos subyacentes, estará por debajo del cap (límite) trimestral del 5% del tamaño de cada fondo.

Por el contrario, en una situación de stress de mercado, en que todos los inversores quieran vender a la vez, posiblemente se sobrepasará el cap alargando el período de desinversión, que en principio se puede ir hasta los 8 años o incluso hasta 10 si necesitamos usar las prórrogas disponibles.

Quien puede invertir (democratización del acceso al fondo)

En general pueden invertir directamente a través de Bewater:

Inversores profesionales.

Inversores minoristas que pidan ser tratados como profesionales.

Aquellos inversores minoristas que pasen nuestro test de conveniencia y además se comprometan a invertir al menos 100.000 € en el producto.

Además, pueden suscribir el fondo aquellos inversores que firmen un contrato de asesoramiento con Indexa Capital, lo que requiere antes ser cliente de Indexa.

Dichos clientes deberán tener con Indexa una inversión total superior a 90 mil € , incluyendo todos los servicios salvo el importe en mercados privados, y podrán indicarle su interés en invertir hasta un 10 % de su inversión total en este fondo con un mínimo de inversión de 10 mil €.

Este este caso, firmarán un contrato de asesoramiento con Indexa quien evaluará con un test si el servicio es efectivamente conveniente e idóneo para él.

Talento para elegir

Dentro del equipo contamos con:

Unai Ansejo, con experiencia invirtiendo en fondos y fondos de fondos de capital privado para Itzarri desde el año 2010 al año 2021, además de su experiencia gestionando en Bewater.

Ramón Blanco y François Derbaix, quienes gestionan más de 20 M€ en los fondos de Bewater.

Carlota Corral, directora de inversiones en Indexa Capital quien cogestiona más de 4.700 M€ en activos líquidos.

Fiscalidad

Al tratarse de un Fondo de Capital Riesgo (FCR) español que invierte más del 60 % en capital privado, las personas jurídicas que inviertan en él tributarán en el Impuesto sobre Sociedades, a un tipo efectivo aproximado del 1,25 % sobre las plusvalías obtenidas. Esto se debe a que estas rentas pueden beneficiarse de una exención del 95 % (1,25 % = 5 % * 25 % Impuesto de sociedades).

En el caso de inversores particulares, las plusvalías tributan como ganancias patrimoniales en el IRPF, con tipos entre el 19 % y el 28 %, dependiendo del importe total.

Cuándo se puede invertir

Se puede invertir en Indexa Mercados Privados 2026 desde hoy y hasta el 31 de diciembre de 2026. El 1 de enero de 2027 nuestra intención es lanzar al mercado Indexa mercados privados 2027 que podría tener modificaciones en su composición.

Podrás darte de alta online a través de nuestra página web \ Fondos diversificados, respondiendo a un breve test de idoneidad.

El fondo presenta numerosos riesgos. La lista de los mismos se puede consultar en la página web de bewaterfunds, en su apartado de riesgos. Así mismo, también se pueden consultar en sus documentos legales (folleto, reglamento, DFI).

Estas navidades he leído este artículo de investigación que estudia, entre otros temas, la relación entre la inversión por parte de fondos de capital riesgo en startups y el incremento de su cobertura mediática. El estudio se denomina “Investor Influence on Media Coverage: Evidence from Venture Capital-Backed Startups” y lo firman Brian K. Baik y Albert Shin, ambos de la Harvard Business School. Dicho estudio ha sido publicado en diciembre de 2025.

La investigación muestra que, una vez fondos de capital riesgo han invertido en el capital de las startups, se producen los siguientes efectos:

Incrementos significativos de publicación de noticias.

Incrementos aún más significativos de publicación de noticias (por encima de la media) cuando los fondos de capital riesgo están presentes en el consejo de administración.

Incrementos aún más significativos de publicación (por encima de la media) cuando las startups son más jóvenes.

Incremento de la probabilidad de ejecutar una nueva ampliación de capital.

Mejora de la calidad en las contrataciones de empleados, medida con el ranking de las universidades de las que provienen los empleados.

La base de datos se ha obtenido a partir del servicio de transacciones y noticias de PitchBook y cubre 28.562 transacciones por parte de fondos de capital riesgo en 17.665 startups diferentes. El período analizado es de 2016 a 2022.

Como la información sobre startups es muy escasa en Estados Unidos (no existe obligación de revelar sus cuentas financieras) los autores han construido un grupo de control con transacciones por parte de los mismos fondos de capital riesgo, en la misma industria y con una antigüedad similar, pero con la inversión en un período diferente de tiempo (que ya no genera incrementos de noticias).

Los resultados medibles son el número de noticias tanto iniciadas por la compañía como iniciadas por parte de periodistas. Las principales fuentes de publicación de noticias son medios centrados en tecnología como TechCrunch, BizJournals, VentureBeat, y servicios de distribución de noticias como PR Newswire, GlobeNewsWire y BusinessWire.

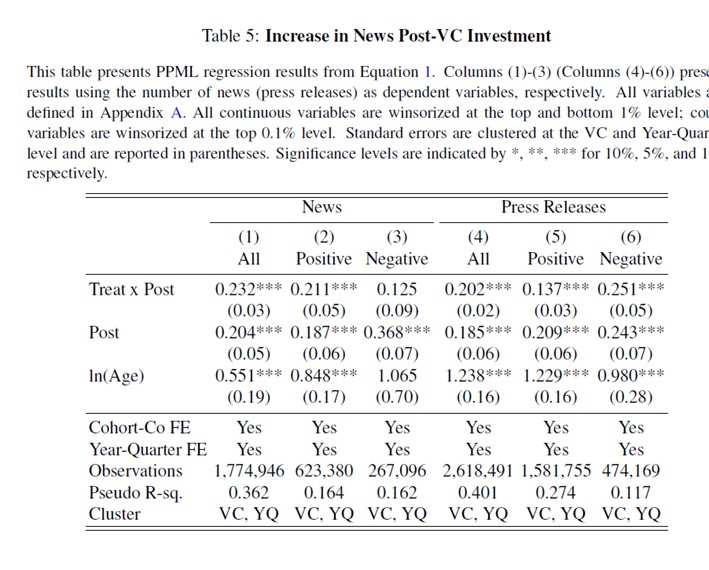

Inversión de capital riesgo y publicación de noticias

Los autores han realizado diversos análisis estadísticos sobre la base de datos. En la Tabla 5 podemos observar cómo las compañías invertidas por fondos de capital riesgo experimentan un incremento significativo en el número de noticias publicadas tras la entrada de la inversión profesional. En concreto, un 26,1 % de incremento en el número total de noticias y un 23,5 % en el número de noticias de carácter positivo. Por el contrario, los resultados no son estadísticamente significativos para el número de noticias negativas.

Nota técnica: la interpretación económica del incremento sale de la fila Treat x Post y se lee e^(0,232)-1=0,261 o 26,1 %.

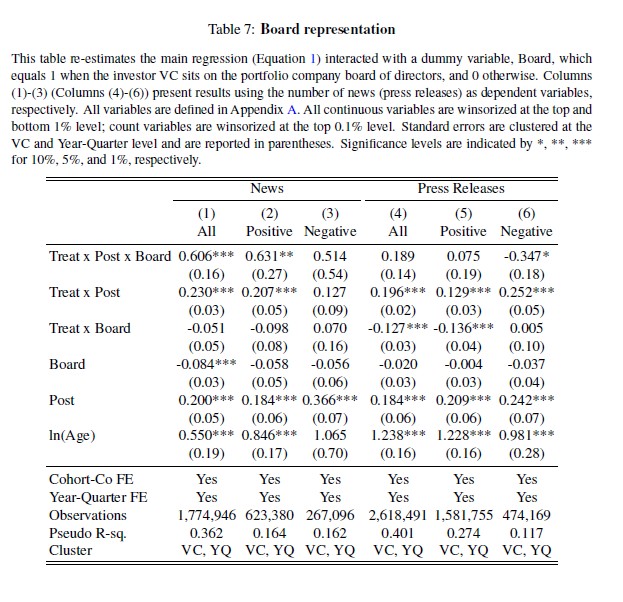

Capital riesgo en el consejo y publicación de noticias

En la Tabla 7 podemos observar cómo los efectos son más intensos (mayor publicación de noticias que la media) en aquellas startups en las que los fondos de capital riesgo están presentes en su consejo. Los coeficientes de la primera línea (Treat x Post x Board) son positivos y estadísticamente significativos para el total de noticias y para el de noticias positivas.

Fases iniciales y publicación de noticias

En la Tabla 9 los autores encuentran también una relación positiva y estadísticamente significativa (publicación de noticias mayor que la media) en las startups en fases iniciales. En la primera fila (Treat x Post x Early) encontramos coeficientes positivos y estadísticamente significativos para el total de noticias y para el número de noticias positivas cuando las startups corresponden a la fase Early (temprana), según los criterios de PitchBook.

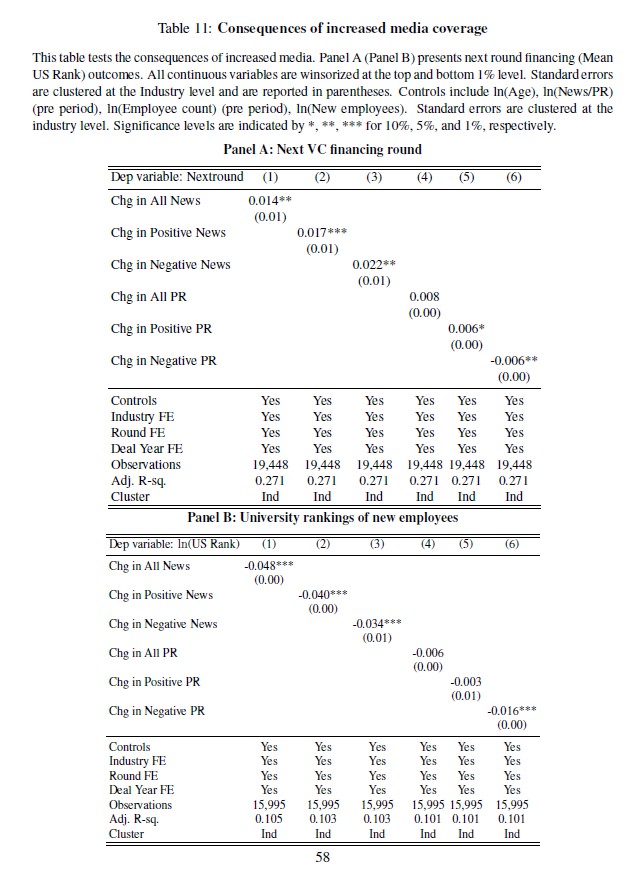

Noticias y posibilidad de recibir una nueva ronda

En la Tabla 11 panel A, se examina la relación entre el incremento en la cobertura de noticias de una startup y la posibilidad de recibir una nueva ronda de financiación. Los autores encuentran evidencia de relación positiva, esto es, incrementos significativos de cobertura mediática están correlacionados con la posibilidad de una futura ronda de financiación.

Un incremento de una desviación estándar en la cobertura positiva de noticias lleva a aproximadamente un 1,7 % de incremento de probabilidad de recibir financiación adicional.

Noticias y calidad en la contratación de empleados

También en la Tabla 11 pero en su panel B, los autores encuentran evidencia de que incrementos en la cobertura de noticias positivas están asociados con la contratación de mejor talento. Los autores definen la calidad del talento a partir del ranking de las universidades americanas en las que cursaron estudios los individuos contratados.

Nota técnica: en este caso un coeficiente negativo significa aumento de probabilidad.

Conclusión

El estudio muestra evidencias sólidas de que el dinero invertido por los fondos de capital riesgo parece añadir valor adicional a la mera inversión financiera. En concreto, parece incrementar la cobertura mediática sobre las startups, incrementando la probabilidad de recibir financiación adicional y de contratar mejor talento.

PoolComet es hoy un ecommerce de productos para piscinas y spas. Vende más de 5.000 referencias que van a pasar en breve a ser más de 15.000. La sociedad ha tenido un gran éxito comercial, multiplicando por 13 sus ventas en los últimos dos años.

Consideramos que se trata de una buena oportunidad

Opera en un mercado grande, el de productos para piscinas y spas, que en Europa es de 7.500 millones $ (M$) y se espera que crezca el 8 % anual en los próximos años. Se trata de un mercado fragmentado en Europa, donde no hay un líder online claro, especialmente si la distribución de estos productos incluye instalación o garantías.

El fundador de la compañía, Salvador Mauri, tiene un conocimiento profundo del sector. Ha sido director general para España durante más de 15 años de uno de los líderes mundial del sector.

La sociedad tiene hoy una ventaja competitiva: la profundidad de su surtido de productos en oferta online.

El precio es razonable.

La empresa es eficiente en capital, ha llegado donde está actualmente con una inversión total de 0,5 M€.

Tiene un proyecto ambicioso de crecimiento por Europa continental.

El fundador de la empresa es Salvador Mauri. Licenciado en ciencias empresariales por la Universidad Complutense, MBA por el Instituto de Empresa y PDG por el IESE. Salvador fue durante 15 años el director general para España de una de las mayores y más exitosas empresas del sector en el mundo, cotizada en Estados Unidos, líder mundial en distribución especializada de productos de piscina, spa, riego y conducción de fluidos para profesionales, tiendas especialistas e instaladores.

Le agradecemos especialmente que nos deje acompañarle en esta aventura.

En palabras de Salvador: «la entrada de Bewater Funds en el accionariado de PoolComet, consolida el proyecto y nos permite afrontar nuevos retos tanto de comercialización como tecnológicos. Además, su experiencia previa en otros ecommerce y proyectos digitales, nos ayudará acelerar la hoja de ruta de PoolComet, basada en el crecimiento y en una experiencia de usuario excepcional».

Bewater Datos 101 FICC y Bewater Datos 101 II FICC han vendido recientemente sus participaciones en Datos 101 a Queka Real Partners, una gestora de fondos de capital privado. La rentabilidad neta de comisiones para nuestros inversores (TIR) ha sido del 15,3 % anualizado para el primero de los fondos (Bewater Datos 101) y del 5,6 % para el segundo (Bewater Datos 101 II).

Nos da mucha pena separar nuestros caminos porque creemos que a más largo plazo la apreciación de valor hubiera sido muy notable. Aun así, nos alegramos de esta venta, por nuestros inversores y por nuestros socios en Datos 101.

¿Qué vimos en Datos 101?

Un equipo gestor muy comprometido con la empresa, con gran experiencia en la industria, muy eficiente en el uso del capital (se habían invertido menos de doscientos mil euros en la sociedad hasta nuestra llegada) y con una gran visión del proceso de consolidación en la industria por venir.

Un sector en crecimiento, el de la comercialización de servicios digitales para pequeñas y medianas empresas.

Una sociedad que contaba con una estrategia enfocada en las pequeñas y medianas empresas españolas, con márgenes comerciales interesantes y una elevada repetición de clientes.

Finalmente, un precio razonable.

Agradecimientos

Queremos dar las gracias por medio de esta nota a Juan Llamazares y Alex Bryszkowski, los co-fundadores de Datos 101, por habernos dejado compartir esta aventura. Nos alegramos mucho por ellos.

Gracias también a Faraday Venture Partners y al resto de socios, por ser siempre unos compañeros fiables y colaboradores.

Finalmente, gracias también a Queka Real Partners por su profesionalidad durante el proceso de compraventa.

Nota curiosa

Acabamos de analizar la operación el 18 de marzo de 2020 e invertimos en junio de 2020, en medio de la primera fase de la pandemia de la COVID-19. Creo que es buena muestra de que cuando nos comprometemos, no nos echamos atrás.

Los medios de comunicación han satanizado a menudo a los fondos de private equity (capital privado). Calificados por algunos de ellos como fondos buitre, se les ha acusado de provocar destrucción masiva de empleo y bajadas significativas de salarios en los empleados de las empresas invertidas. También se les ha acusado de provocar consecuencias negativas para la economía y la sociedad.

¿Qué hay de cierto en estas afirmaciones?

El estudio “Private Equity, Jobs, and Productivity”, de Steven J. Davis, John Haltiwanger, Josh Lerner, Kyle Handley, Ron Jarmin y Javier Miranda, analiza cómo las adquisiciones por parte de fondos de private equity (capital privado) afectan al empleo, los salarios y la productividad de las empresas adquiridas.

Se trata de uno de los estudios más completos y rigurosos sobre este tema, ya que la base estadística es muy amplia. Su objetivo es responder a tres preguntas muy concretas:

¿Los fondos de private equity destruyen más empleo o bajan los salarios más de lo normal frente a su grupo de control?

¿Ejercen mayor presión sobre empleo o salarios cuando tienen una posición dominante?

¿Se generan ganancias de productividad gracias a la entrada de dichos fondos en las empresas?

Una base de datos sin precedentes

El estudio combina datos administrativos del U.S. Census Bureau con registros de operaciones de capital privado (private equity), ofreciendo una cobertura amplia tanto en profundidad como en tamaño muestral.

Las fuentes utilizadas son:

Longitudinal Business Database (LBD): un registro que cubre más del 98 % del empleo privado en Estados Unidos, con información anual a nivel de planta productiva (establishment). Contiene datos de empleo, salarios, antigüedad, productividad, localización y si la planta pertenece a una empresa multiproducto.

Datos de operaciones de capital privado: procedentes de Capital IQ, PitchBook y Dealogic, identifican más de 3.600 operaciones de compra (buyouts) entre 1990 y 2016.

En conjunto, los autores analizan aproximadamente más de 2,5 millones de trabajadores en el momento de las adquisiciones. Para ello crean 3 grupos en la base de datos:

All treated workers (total de trabajadores tratados): todos los trabajadores que estaban empleados en una empresa adquirida por un fondo de capital privado en el momento de la adquisición.

Matched treated workers (trabajadores tratados emparejados): subconjunto de los All treated workers que pudieron emparejarse con trabajadores similares en empresas no adquiridas (grupo de control), según características observables antes de la adquisición.

Matched control workers (trabajadores del grupo de control emparejados): trabajadores en empresas no adquiridas (grupo de control) que se emparejan estadísticamente con los matched treated workers.

La metodología

Cada empresa adquirida se compara con un grupo de control de empresas similares en tamaño, sector, localización y trayectoria mediante emparejamiento (matching). El análisis se realiza con un enfoque de diferencias, incorporando variaciones por planta y año, lo que permite medir diferencias causales entre las empresas adquiridas y sus comparables.

Antes de la adquisición, las plantas tratadas y las de control son muy parecidas:

Empleo medio de aproximadamente 200 trabajadores.

Edad media de la planta sobre los 17 años.

Salario medio y productividad similares (diferencias no significativas).

Probabilidad ligeramente mayor de pertenecer a grupos multiproducto.

Esto garantiza que los resultados sean estadísticamente significativos.

1. ¿Destruyen más empleo o bajan los salarios más de lo normal?

Respecto del empleo, la caída es moderada, pero real. El resultado principal es claro: las plantas adquiridas por fondos de private equity reducen el empleo más que las comparables. La diferencia no es extrema, pero sí significativa:

A los 2 años de la adquisición, el empleo en las plantas adquiridas es 3 % inferior al de las plantas del grupo de control.

A los 5 años, la diferencia se amplía al 6 %.

Eso sí. ¿Por qué hay una reducción de empleo?

Principalmente procede de una mayor tasa de cierres de plantas con baja productividad.

Por contra, las plantas que permanecen abiertas muestran mayor creación de empleo que las comparables de su grupo de control.

Es decir, los fondos no recortan empleo de forma indiscriminada, sino que eliminan unidades menos eficientes y refuerzan las más productivas.

Respecto a la evolución de los salarios, no se observan mayores recortes en las plantas adquiridas que en las plantas del grupo de control. Para entenderlo mejor, los autores descomponen el análisis a nivel de empleado en 3 grupos:

Stayers (trabajadores que permanecen): sin cambios netos en sus ingresos.

Separators sin recolocación (trabajadores que salen y no encuentran empleo): tienen un colapso de sus ingresos, reflejando el desempleo y/o la salida del mercado laboral.

Separators con recolocación (trabajadores que salen, pero encuentran nuevo empleo): tienen ingresos similares a los previos.

En conjunto:

No hay evidencia de reducciones salariales para quienes permanecen.

Los efectos negativos se concentran en trabajadores que no logran recolocarse.

2. ¿Ejercen los fondos mayor presión cuando tienen una posición dominante?

Los autores examinan si las empresas con posición dominante (elevada cuota de empleo en su área o sector) experimentan efectos distintos a la media. El resultado es:

Las reducciones de empleo son más intensas en empresas grandes o donde poseen una posición dominante y existe margen para racionalizar los costes.

No hay evidencia de que utilicen su poder para bajar salarios.

En otras palabras, los fondos ajustan más el empleo en empresas grandes – por eficiencia -, pero sin ejercer presión adicional sobre sueldos y salarios de los trabajadores que se quedan.

3. ¿Existen ganancias de productividad en las empresas adquiridas?

Sí y sustanciales. El estudio documenta aumentos significativos de productividad laboral (output per worker) en las plantas adquiridas frente a las comparables de su grupo de control:

Las plantas controladas por fondos muestran mayor crecimiento de productividad tras la adquisición.

Las plantas cerradas eran, en promedio, un 30 % menos productivas que la media sectorial.

Parte importante de la ganancia proviene de la reasignación del empleo hacia las plantas más eficientes. Envían a los mejores gestores a las plantas más productivas.

Por tanto, los fondos generan productividad cerrando lo peor y reforzando lo mejor. Un patrón schumpeteriano de “destrucción creativa”, con una economía más eficiente como resultado final.

Conclusión

El estudio de Davis, Haltiwanger, Handley, Lerner, Jarmin y Miranda aporta evidencia empírica sólida sobre el impacto real del private equity:

Dimensión

Resultado principal

Magnitud

Empleo

Caída relativa frente a comparables

–3 % a 2 años, –6 % a 5 años

Salarios

Estables; sin reducciones significativas

0 % de diferencia

Productividad

Mejora sostenida, impulsada por reasignación de recursos

+ 1,5 % a 2 años en plantas manufactureras

En resumen, los fondos de private equity reducen empleo neto moderadamente (aunque crean empleo bruto en las unidades más productivas), no bajan salarios y mejoran la productividad en aquellas empresas en las que invierten, al cerrar plantas ineficientes y expandir las más productivas.

Su actuación parece positiva en su conjunto para la economía y para la sociedad.

Bewater Funds y otros inversores hemos invertido en Pekata en una operación de ampliación de capital. La operación ha sido liderada por Bewater Funds y superará el medio millón de euros. Hemos invertido desde Bewater II FCRE.

Pekata opera en el sector de lotes de Navidad personalizados para empresas, un mercado estimado en 400 M€ sólo en España, con una propuesta tecnológica diferenciada que permite a cada empleado individualizar su cesta en función de gustos, restricciones alimentarias o valores nutricionales. Consideramos que se trata de una buena oportunidad, sabiendo que:

Opera en un mercado grande, el de cestas de Navidad de empresas para sus empleados. Dicho mercado cuenta con competidores centrados en propuestas no personalizadas. De entre ellos los principales son Cestas Martí y Disber, con facturaciones en torno a 50 M€ y después vendría El Corte Inglés con cerca de 30 M€. Además, la sociedad podría expandir sus servicios a otro tipo de regalos de empresa u otros mercados europeos.

Cuenta con una ventaja competitiva, su software, que permite individualizar las cestas para todos y cada uno de los empleados de la empresa. Soluciona un problema real a sus clientes, que es la gestión de cientos o miles de cestas de Navidad, que en muchos casos tienen obligación de entregar en un espacio muy corto de tiempo. Mejoran la satisfacción de los empleados al permitirles adaptarlas a sus gustos o necesidades (alérgenos, gustos específicos, valores nutricionales, veganismo).

Los tres fundadores tienen experiencia previa creando y dirigiendo negocios, algunos de ellos en el propio sector. El equipo está comprometido con el proyecto, habiendo cerrado hace unos meses la adquisición de la empresa e invertido su propio dinero en la operación.

La compañía muestra una sólida tracción: en 2024 facturó cerca de 2 M€ y suma más de 120 empresas en cartera, entre ellas La Caixa, Cinesa, IQVIA, Adevinta y The Cocktail.

El equipo fundador está compuesto por:

Sergio Blasco, CEO (chief executive officer) de Reloting (empresa adquirida), EMBA (executive MBA) del IESE.

Esteban Humet, cofundador de Naturitas, MBA del IESE.

Roger Rafel, COO (chief operating officer) de Naturitas, EMBA del IESE.

Agradecemos a los tres que nos permitan acompañarles en esta aventura.

Recientemente se ha producido una proliferación de lanzamientos de fondos de fondos que invierten en mercados privados. Dichos vehículos tienen varias ventajas: conceden acceso a productos que antes estaban reservados a inversores institucionales o de banca privada, diversifican las inversiones entre activos y gestoras, simplifican el proceso de contratación y seguimiento de la inversión.

Sin embargo, los fondos de fondos tienen una desventaja, y es que en general tienen mayores costes y comisiones que un fondo simple, pues los inversores invierten en un vehículo que tiene costes y comisiones, que a su vez invierte en vehículos con costes y comisiones adicionales. Uno de los aspectos en que más valor puede añadir un gestor de un fondo de fondos, es en minimizar el impacto de los costes y comisiones.

También se ha producido una proliferación de inversiones en fondos de secundarios. Se trata, en general, de vehículos que suscriben participaciones en fondos de mercados privados ya existentes, cuando éstos han acabado su período de inversión y queda ya poco tiempo para que entren en liquidación. A menudo, tienden a comportarse como fondos de fondos como consecuencia del doble efecto de las comisiones descrito más arriba.

El mercado de fondos de secundarios ha crecido enormemente, desde los poco más de 100 mil millones € (M€) en 2022 hasta los más de 160 mil M€ el año pasado, por varias razones:

La inversión en mercados privados ha aumentado significativamente en los últimos años y los gestores de fondos necesitan devolver el dinero a sus inversores.

Las ventas de empresas están en un momento históricamente bajo.

Los fondos de secundarios, al comenzar su inversión cerca del momento de liquidación del fondo invertido, tardan menos tiempo en devolver el dinero a los inversores.

Los fondos de secundarios han proporcionado unos retornos extraordinarios en sus añadas más recientes, posiblemente porque ante tanta necesidad de liquidez por parte de los gestores de fondos, han comprado muy barato.

Veamos un ejemplo casi real para un fondo de secundario de una gestora cualquiera. Una gestora de mercados privados comercializa un fondo semilíquido, un fondo evergreen que no tiene fin, y que proporciona liquidez limitada de manera trimestral sobre las inversiones.

Los costes publicitados son:

1,25 % de comisión de gestión anual sobre el NAV (el Net Asset Value o valor liquidativo).

10 % de comisión de éxito, pagadera trimestralmente, sobre la apreciación del NAV.

Así en principio, parece razonable. Podemos pensar que el vehículo va a proporcionar un 15 % de rentabilidad anual, por tanto, pagaremos un 10 % x 15 %= 1,5 % de comisión de éxito, que unido al 1,25 % de comisión de gestión, daría un 2,75 % anual.

Sin embargo, hay más costes. Para encontrarlos, hay que acudir al folleto y reglamento y/o preguntar en detalle a la gestora del fondo. Los fondos tienen costes de depositaría, de abogados, de asesores que trabajan en las operaciones, cuyos gestores repercuten a sus partícipes incrementado los costes del vehículo. Estos gastos se estiman en el 0,5 % anual. Así que el coste real anual será de 1,25 % (gestión) + 1,5 % (éxito)+ 0,5 % (otros) = 3,25 %.

Pero, como los fondos de secundarios invierten a su vez en otros fondos hay que tener en cuenta también los costes y comisiones de los fondos en los que invierten. Preguntando y buceando en la información, llegamos a la conclusión de que los fondos en que se ha invertido tienen las siguientes comisiones:

0,60 % de comisiones de gestión anual (inferior al 1,25 % pues los gestores son capaces de negociar estas comisiones a la baja).

2,15 % de comisión de éxito (el equivalente a un 14 % de comisión de éxito para un 15 % de retorno medio esperado).

Según explican los analistas, la razón por la que no desglosan estos costes es que ya se tienen en cuenta al negociar la entrada en el fondo. Argumentan que la reducción aplicada al precio inicial ya refleja los costes anuales esperados durante el período de inversión. Sin embargo, esta lógica solo se sostiene si la rentabilidad del fondo iguala o supera la estimación, algo que nunca está garantizado.

Así que nuestro fondo, que parecía que tenía un 2,75 % de costes y comisiones inicialmente, en realidad tiene 2,75 % + 0,50 % (otros a nivel de fondo de fondos) + 0,6 % (gestión de fondos subyacentes) + 2,15 % (éxito de fondos subyacentes) = ¡6,0 %!

Un 6 % que además se aplica sobre el valor liquidativo de cada año, que en principio será creciente pues se espera una apreciación de éste en torno al 15% anual. La suma de todo lo que vamos a pagar en costes y comisiones durante 10 años (si mantenemos la inversión dicho plazo) será el 120 % de lo invertido.

Conclusión: los costes son seguros y las rentabilidades una esperanza.

Bewater Funds, acompañado de otros inversores, nos hemos convertido en socios de Inversiva. La operación de ampliación de capital ha sido liderada por Bewater Funds y superará los 1,2 millones de euros (M€). Hemos invertido desde Bewater II FCRE y Bewater Inversiva FCRE.

Inversiva es una empresa que se dedica a acercar el mundo de la inversión inmobiliaria a clientes particulares. Los inversores, registrándose en su sitio web, acceden a oportunidades de inversión (en solitario, no en crowdfunding) en ciertas ciudades de España. Los inversores pueden ver fotos y vídeos de las propiedades y llegar a adquirirlas sin verlas físicamente.

Consideramos que se trata de una buena oportunidad sabiendo que:

La sociedad opera en un sector muy grande, el de la inversión en vivienda inmobiliaria, un mercado de más de 8.000 M€ (enero a septiembre 2024) del cual el 53 % se destina al segmento de alojamiento y vivienda. En crecimiento del 15 % frente al mismo período del año 2023.

Tiene un modelo de negocio diversificado. Ofrece propiedades a inversores en 5 verticales: housin (inversión para alquiler tradicional con opción de compra de la vivienda por parte del inquilino), roomin (inversión para alquiler por habitaciones), flipin (inversión para reformar y vender), travelin (inversión para alquiler vacacional) y livin (inversión para alquiler tradicional). Inversiva gestiona la inversión del cliente en cualquiera de estos cinco verticales cobrando una comisión de éxito en el momento de la inversión y, tras la misma, se queda con la gestión del alquiler de la propiedad a cambio de una comisión mensual.

Tiene diferentes palancas de crecimiento. Para empezar, puede crecer significativamente en cuota de mercado en los cinco productos que tiene en España. Adicionalmente, el equipo gestor cree que puede colaborar con los intermediarios proveedores de activos con los que ya tiene relación en diferentes países de Europa Continental.

La inversión en el mercado inmobiliario es muy atractiva para los particulares (para el 70 % es su inversión preferida según datos de Inversiva), pero muchos de ellos necesitan acompañamiento (tan solo el 20 % se atrevería a hacerlo solo según la sociedad).

El sistema de Inversiva proporciona una alternativa de calidad para el inversor particular medio, que no tiene que preocuparse más que de elegir el inmueble y gestionar sus cobros. Inversiva le asesora sobre el mejor producto para el inversor inmobiliario en función de la rentabilidad, riesgo a asumir y su situación patrimonial (por ejemplo, qué inversiones tienen deducción y cuáles no).

El equipo fundador está compuesto por:

Juan Luis Cruz, graduado en Finanzas por la Universidad Jaume I de Valencia.

David García, graduado en Economía por la Universidad Jaume I de Valencia. Antiguo asesor patrimonial de Banca Mediolanum. Emprendedor en serie (Quickin, Slida Cycling Brand).

Agradecemos a los dos que nos dejen acompañarles en esta aventura.

Recientemente he empezado a seguir al profesor Ilya Strabulaev en LinkedIn. Ilya es uno de los mayores expertos académicos en capital riesgo en general y en el análisis de unicornios en particular. Se denomina unicornios en el argot del capital riesgo a aquellas compañías privadas, no cotizadas en un mercado bursátil, y con una valoración de más de 1000 millones $ (M$).

Ilya es el David S. Lobel Professor en Private Equity (Capital Privado) en Stanford, una de las universidades cuyos alumnos han obtenido mayor tasa de éxito creando startups. Ya habíamos hablado de sus trabajos en otros posts:

El autor ha escrito un libro llamado The Venture Mindset, en el que analiza diversas características de las empresas unicornios: cómo se crean, cuántos fundadores tienen, cuál es el origen de éstos, cuánto tardan en salir a bolsa, cuál es el retorno para sus inversores, etc. Es un análisis muy completo de dicho grupo de sociedades.

En su perfil LinkedIn ha publicado algunos datos extraídos del libro que me han parecido curiosos y he creído interesante compartir.

La probabilidad de que una startup con financiación de capital riesgo en Estados Unidos llegue al status de unicornio es del 0,8 % (media histórica).

Se trata de una probabilidad baja. Lo que me llama la atención, es que muchos emprendedores perciben esta probabilidad como mucho más elevada, y preparan sus compañías para ello. Normalmente llegar a dicho estatus requiere invertir grandes cantidades de dinero, aceptar acuerdos con cláusulas asimétricas (liquidación preferente, antidilución, etc.), crecer aceleradamente y asumir mucho riesgo. Y en general, cuando asumes mucho riesgo como emprendedor, tienes una mayor posibilidad de quiebra de la empresa.

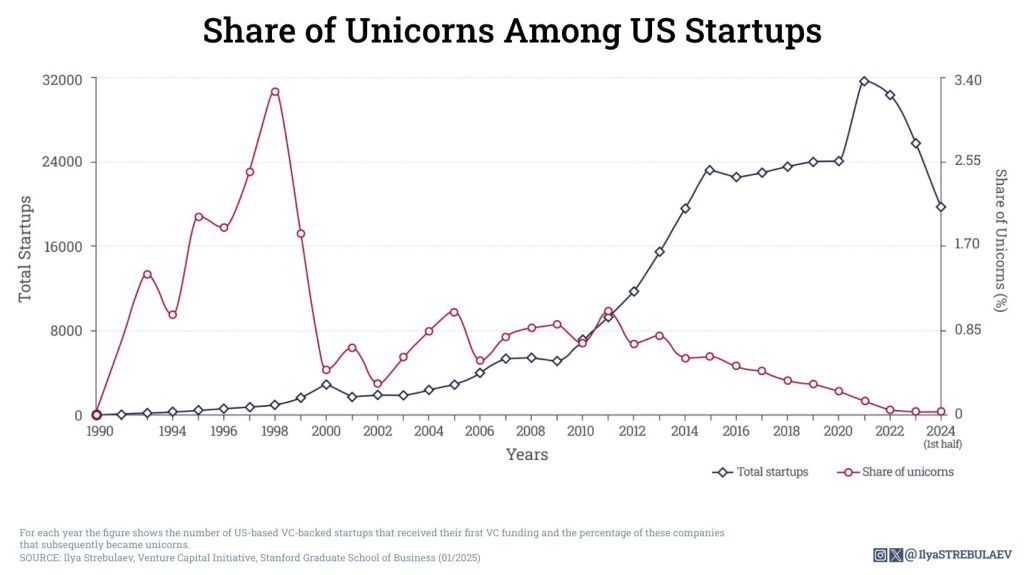

Nota: en el gráfico a continuación podemos observar que la probabilidad de llegar a valer más de 1000 M$ desciende mucho en los últimos años. Se debe a que a las startups creadas más recientemente han tenido poco tiempo todavía para convertirse en unicornios.

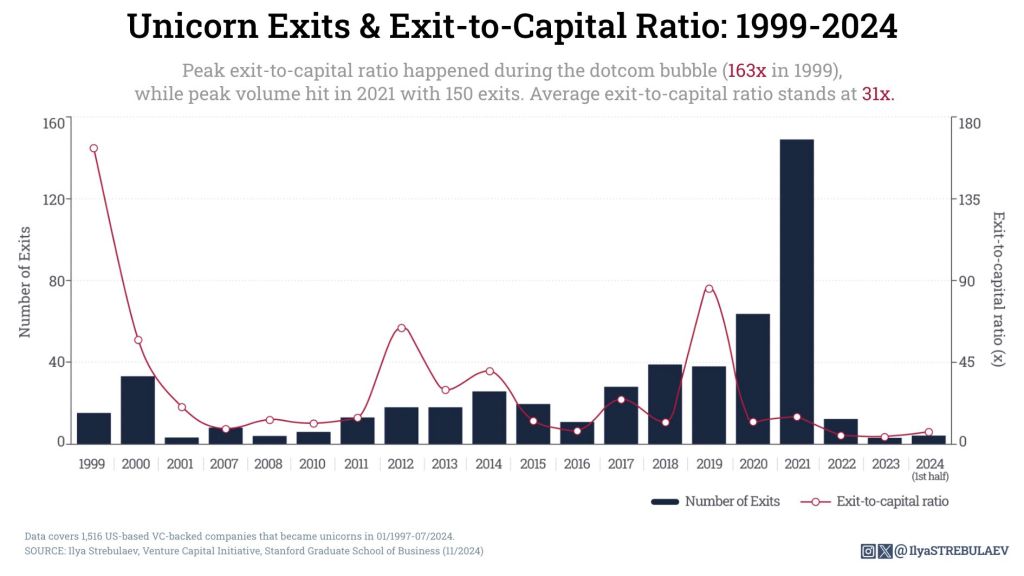

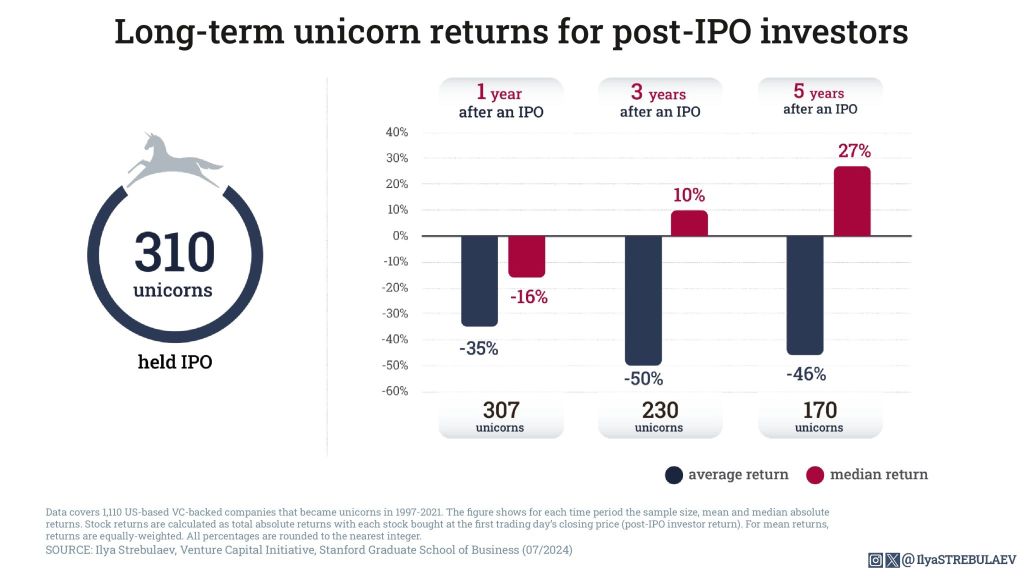

El retorno para los inversores en unicornios ha descendido de 163x a 5x en los últimos años.

El retorno, definido como la valoración de la sociedad obtenida en su venta dividida por el dinero invertido, fue excelente en 1999, en la primera ola de startups de internet. Los inversores multiplicaron su dinero por 163x. En 2019 siguió siendo excelente, 80x. Pero si miramos lo ocurrido después de la COVID-19, ya estamos hablando de tan solo 4 o 5x. Esto es, en la actualidad hay que invertir de media 200 M$ para que la empresa acabe valiendo 1000 M$.

En todo caso, multiplicar por 5 el dinero invertido en un espacio de 9 años (es lo que el estudio dice que se tarda de media en vender un unicornio) está muy bien, pensará el lector. Pues no tanto, porque en un fondo de capital riesgo es habitual que casi la mitad de las inversiones acabe en valor cero, y que los retornos del fondo se consigan con un 10-20 % de las mismas. Si este pequeño porcentaje de inversiones exitosas van a rentar tan solo cuatro o cinco veces el dinero invertido, no se van a poder conseguir los retornos prometidos a los inversores (en torno al 20 % anual).

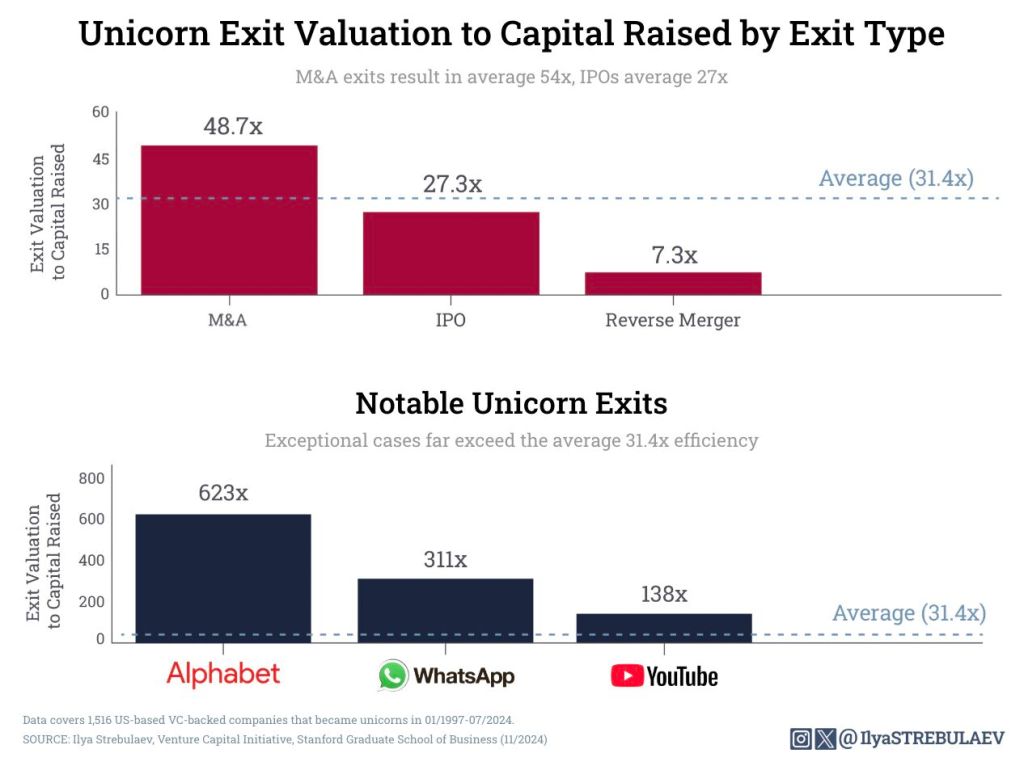

Los unicornios se venden mejor en transacciones de M&A. El múltiplo de venta alcanzado por los inversores fue mayor si se realizó vía una venta privada que vía una salida a bolsa. En el gráfico puede observarse cómo los inversores obtuvieron 49x su dinero en las operaciones de M&A (fusiones y adquisiciones), mientras que aquellos que vendieron en una salida a bolsa, tan solo obtuvieron 27x de media.

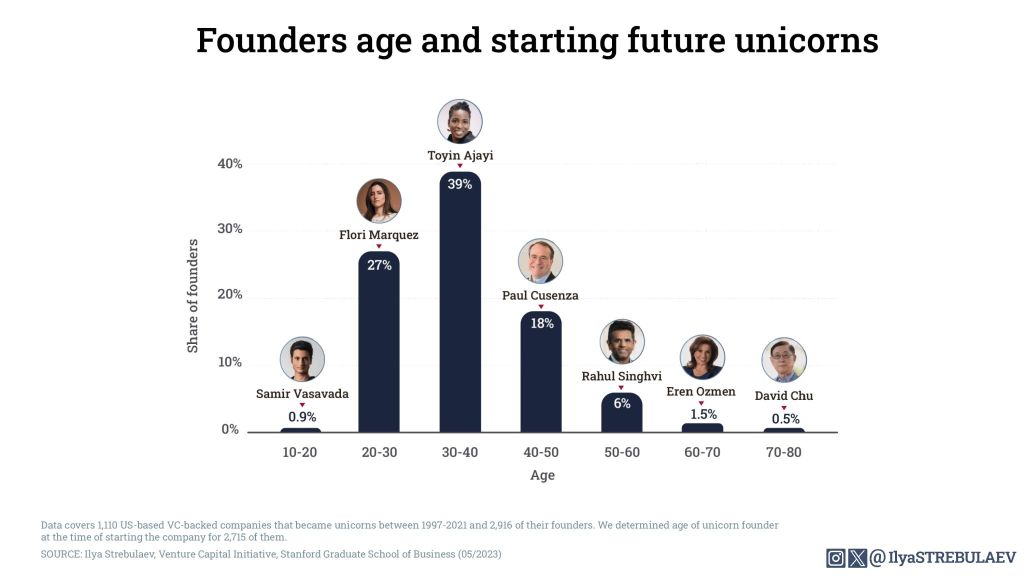

Los fundadores de unicornios no son tan jóvenes. La mayoría de los fundadores de unicornios fundaron su compañía cuando tenían 30 años o más, siendo el grupo más numeroso el de entre 30 y 40 años. Sin embargo, sí son más jóvenes que el emprendedor de éxito mediano, que tenía 47 años en el momento de fundación de su empresa, del que ya hablamos en otro artículo: Cómo es el emprendedor de éxito, mitos y realidades.

Me encanta la imagen de David Chu, que fundó Atea, una exitosa compañía de productos farmacéuticos con más de 70 años.

El número de fundadores parece influir en la probabilidad de llegar a ser unicornio. En el gráfico se puede ver cómo la probabilidad de éxito de construir un unicornio es superior a la de una muestra aleatoria a partir de 3 cofundadores. Las compañías con uno o dos cofundadores tendrían así menor probabilidad estadística de llegar a tal estatus. Por otra parte, no deja de ser cierto que un 50 % de los unicornios tienen uno o dos cofundadores.

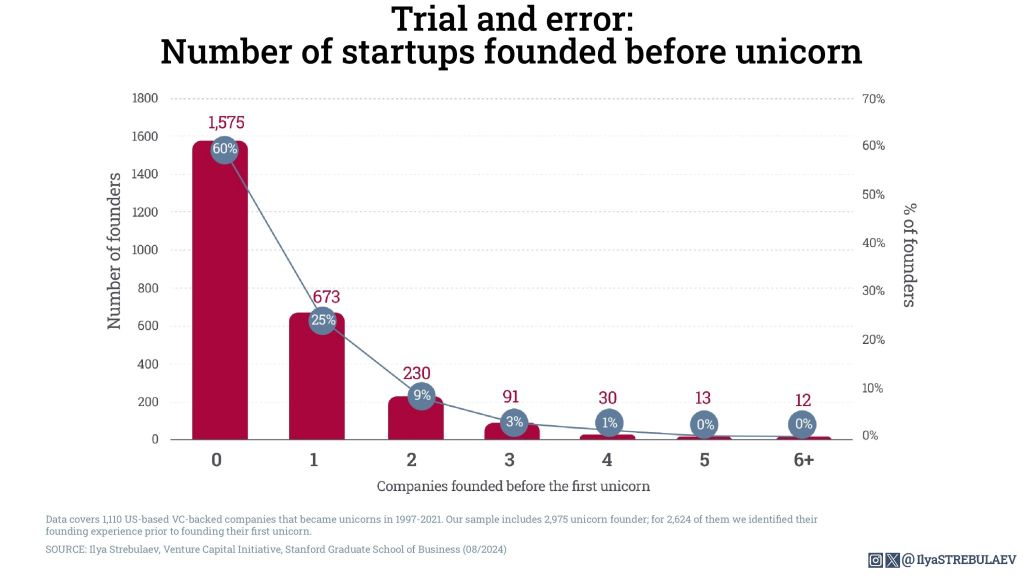

El 40 % de los fundadores de unicornios son emprendedores en serie.

El cuarenta por ciento de los fundadores de estas startups son emprendedores en serie, esto es, fundaron una o varias startups antes. La narrativa parecería ser: un emprendedor vende su primera empresa, gana algo de dinero y necesita un reto mayor. Como consecuencia, intenta crear una empresa más grande y ganar mucho más dinero. Pero, hay un 60 % que aciertan en su primer intento. ¿Suerte?

Invertir en un unicornio en la salida a bolsa parece poco rentable Los unicornios que salieron a bolsa, de media perdieron un 50 % de su valor a los tres años de su debut bursátil. Parece que los vendedores de acciones (en general inversores financieros) negocian muy bien el precio, a costa de los clientes de los bancos colocadores, que compran demasiado caro.

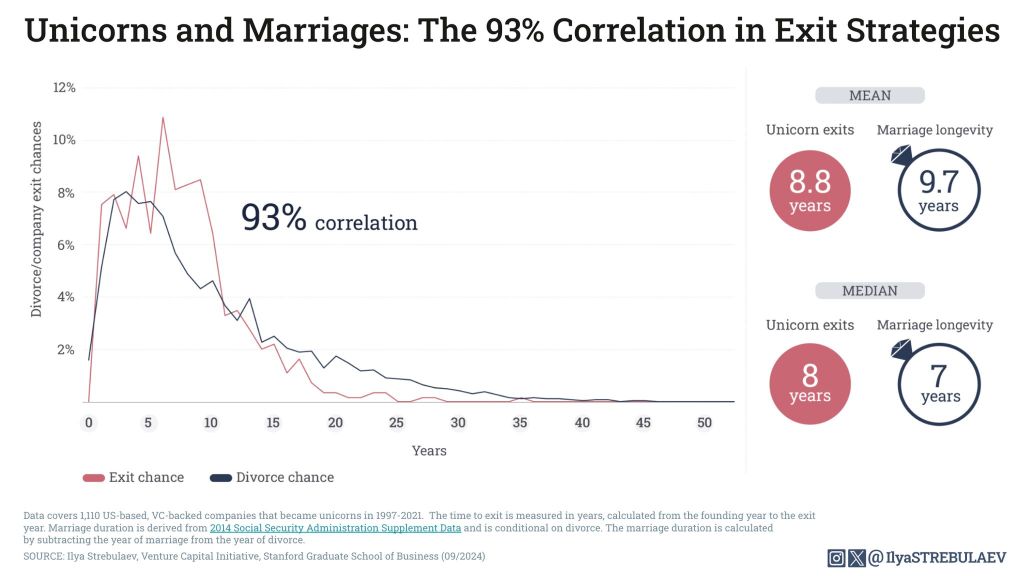

El tiempo de venta de un unicornio y de una pareja en divorciarse tienen gran correlación. Hay 93 % de correlación entre las estadísticas de divorcios en Estados Unidos y la venta de los unicornios. Se tarda nueve años de media en crear y vender un unicornio y 10 años de media en casarse y divorciarse. ¿Será porque los equipos emprendedores se parecen a un matrimonio, y tras 9 años, la gente quiere seguir caminos diferentes?