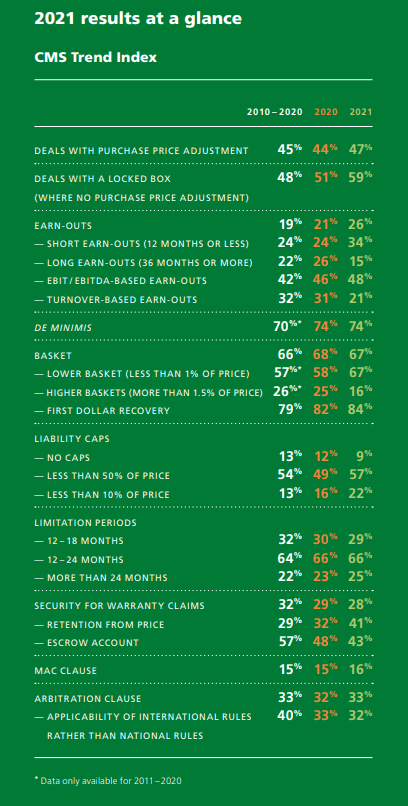

Ha llegado recientemente a mi poder un estudio realizado por CMS Abogados, recogiendo las cláusulas más habituales en contratos de compraventa de sociedades, acumulando los resultados de 498 transacciones realizadas en 2021 en Europa. Me ha parecido interesante reflejarlo en un artículo, pues son cláusulas que los emprendedores se van a encontrar en los acuerdos de venta de su startup.

Si eres emprendedor, este artículo te puede dar pistas de si es normal que el comprador te pida un tipo determinado de garantías, o por el contrario no lo es.

En un 47% de las transacciones el acuerdo incluía una cláusula de Purchase Price Adjustment (ajuste del precio). Típicamente recoge un ajuste de precio entre la fecha en que se acuerda una transacción y la fecha en que se ejecuta. Entre ambas fechas no es raro que pasen incluso hasta 6 meses. Veamos un ejemplo. Hemos acordado un precio de 10 M€ para la empresa, que a 31 de diciembre tiene una deuda neta (deuda financiera menos caja) de 1 M€, y un capital circulante (clientes + existencias – proveedores) de 1 M€. Durante estos 6 meses, la empresa la sigue gestionando el equipo actual y, como aún no se ha cedido el control, el comprador se quiere asegurar que se gestione bien. Por eso, si el 30 de junio, fecha de ejecución, la deuda neta ha bajado hasta 0,5 M€ y el capital circulante ha hecho lo propio hasta 0,5 M€ también, el comprador deberá abonar al vendedor un ajuste en precio de 1 M€ (0,5 M€ + 0,5 M€).

Un 59% de los acuerdos que no llevaban la cláusula anterior, incluían la cláusula de Locked Box (caja fuerte). Esto quiere decir que el comprador recibe una garantía del vendedor de que el balance y cuenta de resultados acordados son correctos, y que no va a haber pagos de dividendos ni salidas de caja inhabituales. Se suele utilizar cuando la diferencia de fecha entre el cierre y la ejecución no es tan amplia, para dar seguridad al vendedor en el precio que va a recibir.

El 26% de las operaciones llevaban una cláusula de earn out (pago en función de resultados). Una provisión tal, da derecho a un pago adicional al inicial en función de los resultados de la empresa en el futuro. Por ejemplo, hemos negociado un pago inicial de 10 M€ para nuestra empresa, pero negociamos un pago adicional de 2 x EBITDA 2025, siempre que este sea mayor de 2 M€ en tal fecha y por la diferencia con 2 M€. Si el EBITDA en diciembre de 2025 fuese de 1 M€, el vendedor no recibiría ningún pago adicional. Sin embargo, si fuese de 3 M€, el vendedor recibiría 2 M€ (2 x (3-2)). ¿Por qué entonces no llevan estos ajustes de precio todos los acuerdos? Porque es muy difícil definir el cálculo. Si lo defino como un múltiplo sobre EBITDA y durante el período 2021 a 2025 la sociedad la gestiona el comprador, podría ocurrir que este i) trate de que la empresa no genere EBITDA hasta 2026 primando el crecimiento o, peor aún, en el año 2025 le realice un cargo de costes centrales de 2 M€, dejando el EBITDA del 2025 en 0. Este tipo de fórmulas tiene el problema de que puede desalinear los intereses de comprador y vendedor.

El 74% de las operaciones incluían cláusulas de minimis (de mínimos), que estipulan que las indemnizaciones muy pequeñas, por ejemplo, por debajo de 5 k€, no se puedan reclamar. Suelen ir acompañadas de una cláusula basket (cesta), 67%, que estipula que no se podrá reclamar por debajo de un importe mínimo total, por ejemplo, de 100 k€ por el conjunto de varias garantías. Ambas cláusulas sirven el propósito de agilizar los procesos de cierre de la transacción.

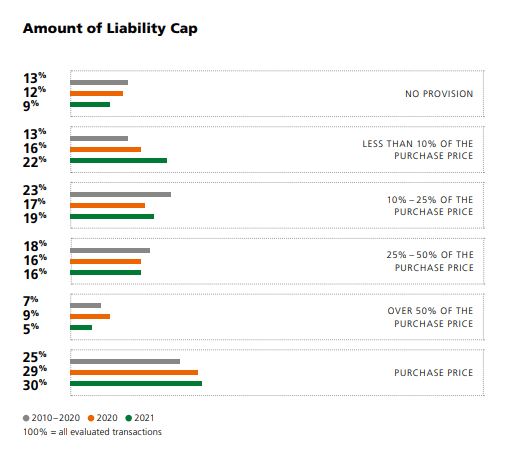

Liability Cap (límite de responsabilidad), define una cantidad máxima que se puede reclamar a un vendedor. Es muy habitual ver en contratos de venta de startups compradores demandando que se garantice el 100% del precio pagado. Sin embargo, el 57% llevaban un límite inferior al 50% del precio y un 9% adicional no concedían ninguna garantía (esto es habitual cuando el vendedor es un fondo, quien recibe el dinero y paga a sus partícipes y por tanto ya no dispone del dinero para reclamarlo). Por todo ello, podemos concluir que lo más habitual es dar garantías por hasta el 50% del precio cobrado.

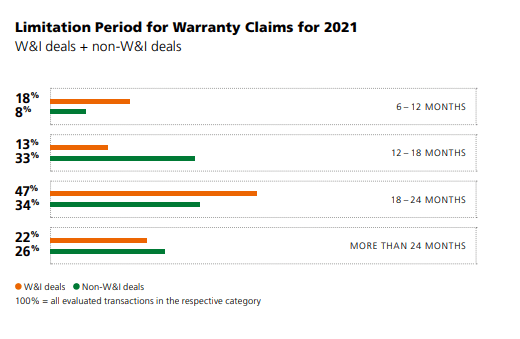

Últimamente se ha puesto de moda contratar un seguro en vez de dar garantías, seguro que se deduce del precio de compra. 19% de los acuerdos ya incluían la contratación de una póliza, lo que hace que se reduzca el montante de garantías a proveer por los vendedores. En el 85% de los casos en que se paga un seguro, es el comprador quien paga la prima, que se deduce del precio de compra. Y ¿cuánto duran estas garantías? Lo más habitual es de 18 a 24 meses.

Las cláusulas MAC – Material Adverse Change (cambios materiales adversos) – son muy lesivas para los vendedores, por eso solo están presentes en el 16% de los casos. Permiten, ante un cambio fundamental de las condiciones entre firma y ejecución, cancelar la transacción. Por ejemplo, si hemos comprado una compañía cuyo coste principal es el precio del gas y este rebasa los 0,20 € por kWh, tenemos derecho a cancelar la transacción. Introduce una gran incertidumbre sobre la misma y por eso es difícil de aceptar por los vendedores.

El 33% de los acuerdos llevaban una cláusula de arbitraje. Con ello se evita acudir a los tribunales ordinarios para reclamar garantías, porque la resolución los mismos puede tardar incluso años. Con el arbitraje se gana en tiempo y en certidumbre sobre la resolución de una reclamación.

El 60% de los acuerdos llevaban una cláusula de indemnización por posibles problemas con Hacienda derivados del período anterior a la entrada del comprador. Como Hacienda tiene abiertos a inspección los 4 últimos ejercicios, es normal que el comprador la pida. Y además es muy difícil negarse, porque hacerlo podría esconder un verdadero problema fiscal y quebrar la confianza entre las partes.

Conclusión

Cuando vayas a vender tu empresa, es razonable que el comprador te pida garantías, pero unas son más habituales y razonables que otras. Por ejemplo, es normal que te pidan garantías, pero no lo es garantizar más allá del 50% del precio pagado. No es tan común como la gente piensa incluir una cláusula de earn out, y mucho menos de MAC.