En mi opinión hay una burbuja de dinero entrando en los neobancos como sector (neobancos son para entendernos entidades como Revolut, N26, Monzo, Starling, Monese, Nubank o BNext), lo que está llevando a valoraciones optimistas para los mismos. Con ello no quiero decir que ningún neobanco vaya a ganar dinero, ni que ninguno vaya a ser un éxito. Lo que creo es que la media del sector es muy posible que destruya valor para sus accionistas, y que el éxito de uno o unos pocos, no empaña lo difícil que es montar un neobanco con un retorno adecuado para el capital invertido.

Los bancos retail (minoristas) en Europa tienen un entorno de tipos de interés muy complicado. El ROE (Return on Equity) medio del sector actualmente es del 6-7% y su coste de capital medio del 8-10% (fuente Luis de Guindos, Vicepresidente ECB, 25 junio 2019). Los bancos minoristas se enfrentan a varios retos que no son pasajeros:

- Tipos de interés en mínimos históricos (para los más neófitos en el sector, los bancos comerciales ganan mucho dinero cuando los tipos de interés están altos, porque no remuneran apenas los depósitos y, por el contrario, dejan de ganar mucho dinero en entornos de tipos bajos)

- Requerimientos regulatorios de capital y costes regulatorios crecientes

- Presión por cerrar oficinas como consecuencia del incremento de clientes que prefieren relacionarse con el banco a través de canales digitales

- Presión enorme por bajar costes fijos, en concreto fuerza laboral de edad avanzada, con escasas competencias digitales, muchos derechos adquiridos y fuertemente sindicalizada

- Entrada de competidores verticales con amplios recursos en negocios muy rentables (Amazon, Google, Paypal, Compañías de Telecomunicaciones, etc.)

Aún así, los bancos comerciales cuentan con grandes ventajas frente a los neobancos:

- Poseen la base de clientes y por tanto su coste de adquisición es inferior

- Tienen clientes rentables, a los que se les puede hacer venta cruzada en la oficina

- Tienen los directores de oficina, quienes poseen la relación y confianza de años y años con sus clientes

De nuevo con ello no quiero decir que los neobancos no tengan su oportunidad, que sí la tienen (mejor experiencia de usuario, productos y servicios más baratos, mejor atención al cliente, etc.), pero es un hecho que el cliente más proclive a relacionarse con un neobanco es en general un cliente menos rentable. En general más joven, más informado y dispuesto a tener más relaciones con varios bancos (y por tanto con menos productos por cliente y banco). Con lo cual, el cliente de los neobancos será de media un cliente menos rentable que el de la banca comercial tradicional.

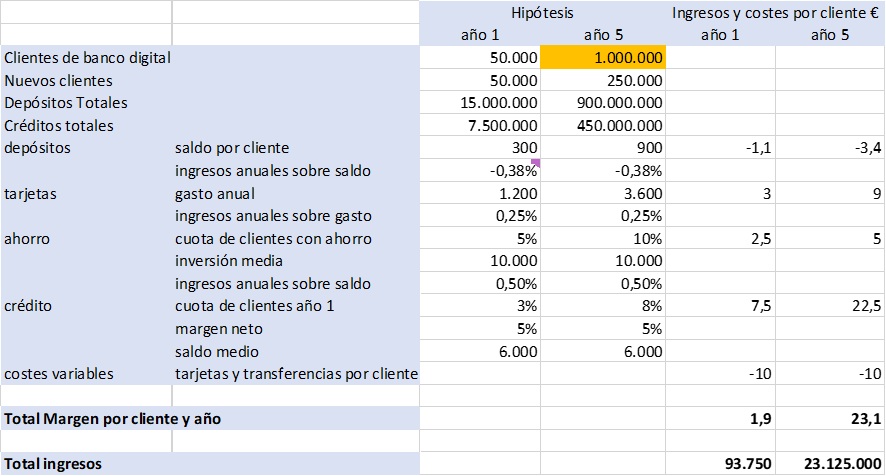

A continuación, presento una tabla con los ingresos y gastos estimados de un neobanco mediano, para 50 mil y para 1 millón de clientes (ojo, clientes, no usuarios). La hipótesis principal es que es un neobanco exitoso en cuanto a captación y venta cruzada:

- En el año 1 el neobanco consigue un saldo por cliente de 300€ y en el año 5 el saldo por cliente se eleva hasta los 900€. A dichos saldos el neobanco les va a perder un 0,75% (tienen que invertir los depósitos en productos seguros de corto plazo como los bonos de tesoro nacionales, que se encuentran en territorio negativo), pero como va a prestar el 50% de los mismos, tan solo resulta en una pérdida neta del 0,375%. Prestar un 50% de los depósitos a un público que pague de vuelta el préstamo, careciendo de selección adversa, es una hipótesis en mi opinión optimista.

- Todos sus clientes utilizarán la tarjeta, de media gastarán 100€ al mes en el año 1 y 300€ al mes en el año 5. A la tarjeta le ganarán de media un 0,25% (de media, en cambio de divisa se ganará más y en transacciones domésticas menos).

- Un 5% de sus clientes tendrán productos de ahorro en el año 1, y un 10% lo harán en el año 5. Aquellos que inviertan en estos productos de ahorro, lo harán de media por 10.000€ y se les ganará un 0,50% anual.

- En crédito se concederá crédito personal por un 50% de los depósitos existentes, lo que resulta en un 3% de la base de clientes en el año 1 y un 8% en el año 5. A dicho crédito se le ganará un 5% (de nuevo en mi opinión optimista por la posible selección adversa).

- Como costes variables he puesto 10€, lo que es casi únicamente el coste de mantenimiento anual de la tarjeta (de nuevo en mi opinión optimista).

Todo ello deja unos ingresos netos anuales medios por cliente de 1,9€ el primer año y de 23,1€ en el año 5. Comenzamos a vislumbrar que i) es un negocio de volumen ii) márgenes bajos iii) complicado y competitivo.

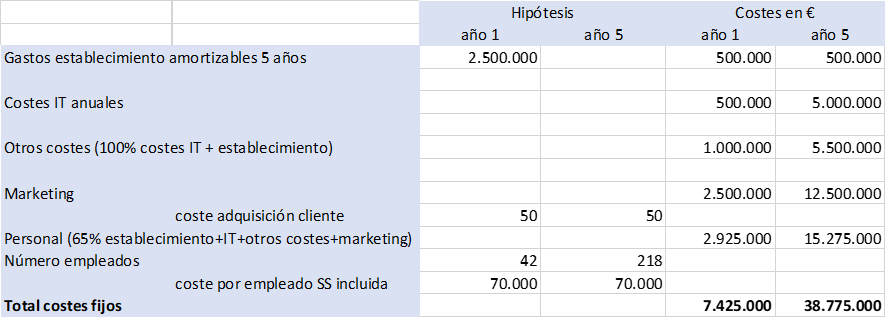

Ahora entramos con las hipótesis principales sobre costes fijos:

- Gastos de establecimiento 2,5M€. Esto incluye estudios iniciales, abogados, licencias iniciales de tecnología, proveedores externos, etc. Los amortizamos en 5 años.

- Los costes de licencias de tecnología los cifro en unos 500.000€ anuales inicialmente y 5.000.000€ para un banco con 1.000.000 de clientes (5€ por cliente y año). Aquí se incluyen las licencias anuales de CRM, Middle Office, Back Office, software bancario, conexiones y líneas a diferentes proveedores, hosting de bases de datos, etc.

- Otros costes son típicamente un 100% de los costes de tecnología. Aquí están abogados y profesionales externos, viajes, oficinas, seguros, costes de IVA y otros impuestos a pagar, etc. En general cualquier otro coste que no sea personal, tecnología y marketing.

- El coste de adquisición es de 50€ por cliente. Tradicionalmente los bancos online tenían un coste de adquisición de 200€. Pero asumamos que los neobancos van a ser mejores en este aspecto al tener mejor producto digital y que consiguen cierta viralidad. A notar que mantengo los 50€ para captar 50.000 clientes y también para captar 250.000 en el año 5, algo que no suele suceder. El coste de adquisición suele subir cuando te apartas de tu segmento de clientes más afín.

- El coste de empleados lo cifro en un 65% del total de otros costes (aunque no es anormal verlo en el 100%). Ello nos lleva a 42 empleados para comenzar y algo más de 200 para 1 millón de clientes (esta cifra me parece optimista de nuevo). Los 70.000€ de coste por empleado de media, son con Seguridad Social incluida (es una media europea, más barato en España y más caro en Alemania o Francia).

Esto nos deja unos costes fijos de 7,4 millones de euros (M€) para 50.000 clientes y de 38,8M€ para el año 5 con 1 millón de clientes.

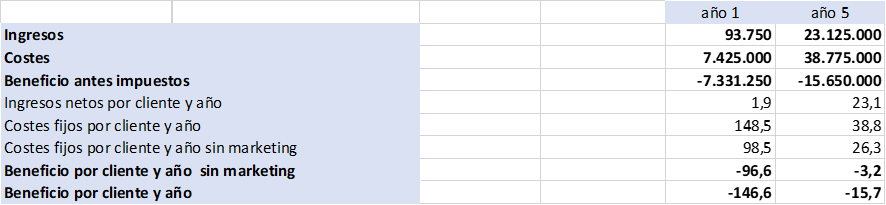

En la cuenta de resultados podemos ver a continuación que el primer año se pierden 7M€ y en el año 5 se pierden 15M€. Pero lo más sorprendente, es que el beneficio medio por cliente marginal, sin incluir el coste de marketing, es aún negativo en el año 5, -3,2€ por cliente. Esto quiere decir que, para hacerlo rentable, o bien el cliente medio es mejor (invierte más, pide mayor crédito y paga más con su tarjeta) o bien se necesita un mayor volumen de clientes.

Como puede observarse, no es un negocio sencillo. Si el negocio de la banca comercial en Europa es complicado, aún más lo va a ser el de los neobancos para conseguir un ROE razonable para el riesgo asumido (en torno al 20% anual).

No he querido entrar en el capital necesario para conseguir desarrollar un neobanco de 1 millón de clientes. Revolut, N26, Monzo, Starling, tienen cada uno más de 1 millón de clientes y financiación mayor de 300M€ y depósitos que van tan solo de los 500M€ a los 900M€. Los empleados van de 1.100 a 1.800 y el número de “usuarios” (downloads) se encuentra entre 1 y 8 millones.

Para ganar un 20% sobre 300 M€, los neobancos deberían ganar 60M€, que en mi modelo optimista se alcanzaría con 16 millones de clientes. Y esto si son capaces de llegar a rentabilidad sin levantar más capital del actual (lo cual dudo). En mi modelo, la rentabilidad de un neobanco estaría en 3,5 millones de clientes (ninguno de los neobancos actuales ha alcanzado la rentabilidad con 3,5 millones de clientes).

Algunos números para poder comparar y entender la magnitud de la tarea:

- ING Direct España, tiene 3,9 millones de clientes después de 20 años, y es el mayor éxito de nuevo banco en España en las últimas décadas

- ING Diba tiene 9 millones de clientes en Alemanía después de 20 años (es el gran éxito del mercado alemán)

- Caixabank tiene 14 millones de clientes y BBVA 11 millones de clientes en España después de más de 100 años de actividad

Algunos artículos y análisis de consulta sobre el tema:

https://sifted.eu/articles/challenger-banks-monzo-starling-revolut-n26-compared/

https://www.slideshare.net/InteliaceResearch/bank-challengers-in-europe

https://ftpartners.docsend.com/view/28mpmwt

https://www.linkedin.com/pulse/how-build-digital-bank-from-scratch-economics-germain-bahri/?trackingId=JM%2FQDI6fBMmaU%2FrdhU%2BF5g%3D%3D

https://www.statista.com/statistics/894915/return-on-equity-of-banks-in-european-countries/

Adjunto hoja Excel para poder jugar con los datos. Cambiando el número de clientes varían los números. Descargar aquí.