Las SPACS (Special Acquisition Purpose Companies) sirven de modelo alternativo a las compañías para salir a bolsa y gozaron de una gran popularidad en Estados Unidos durante el comienzo del año 2021.

El 30 de diciembre de 2020, hace algo más de un año, publicamos un artículo SPACs: añaden valor, ¿para quién? expresando dudas sobre la rentabilidad para sus inversores. En él nos hacíamos eco de una publicación firmada por Michael Klausner y Michael Olhrogge, A sober look at Spacs, que analizaba su estructura y resultados. El artículo recibió numerosas críticas de banqueros de inversión, hedge funds (fondos de inversión libre en activos alternativos), fondos de inversión en compañías de capital privado e inversores con potencial para ser sponsors (inversores iniciales), partes beneficiadas por el negocio generado. La razón de estas críticas es que los autores concluían lo siguiente:

- Los costes de constitución de una SPAC eran desproporcionados y en todo caso muy superiores a los de una salida a bolsa normal.

- La rentabilidad de las SPACs en el período analizado, enero de 2019 a junio de 2020 dejaba mucho que desear.

- Se beneficiaban ciertos grupos de partes interesadas (stakeholders): inversores iniciales, bancos de inversión, hedge funds que acuden a la salida a bolsa con derecho de recompra, accionistas de la empresa comprada y perdían esencialmente los inversores que entraban con posterioridad a la salida a bolsa.

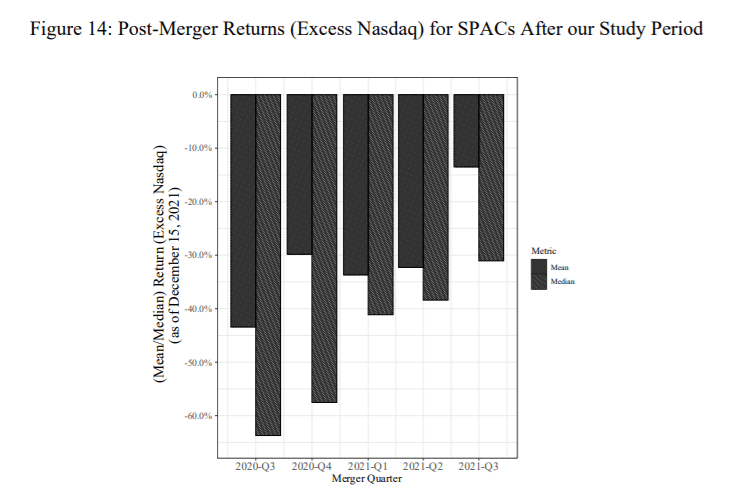

¿Qué ha ocurrido desde entonces? Los autores han elaborado un segundo artículo dando seguimiento de sus conclusiones, A second look at SPACS: is this time different?

Respecto a los costes de constitución y seguimiento de la SPAC hasta su fusión con una empresa objetivo, la situación ha mejorado pero sigue siendo preocupante. Para la cohorte de enero 2019 a junio 2020, de cada 10$ invertidos en la SPAC 5,90$ (59% del total) se perdió en costes y comisiones, de manera que solo se pudieron utilizar 4,10$ para comprar la empresa objetivo.

Esto es, la empresa comprada debería apreciarse un 243% solo para recuperar el dinero invertido. Bien, pues durante el cuatro trimestre de 2020 y el primer trimestre de 2021, dichos costes bajaron hasta 3,40$ (34%), pero a partir de septiembre de 2021 parecen de nuevo subir hasta los 4,60$ por acción (46%). En todo caso, dicho nivel de costes es superior al de una salida a bolsa tradicional (28% incluyendo todo tipo de costes, comisiones y lo que se deja de ganar por la apreciación del valor el primer día de cotización).

Finalmente, los autores examinan quién gana y pierde con las SPACs y su conclusión no difiere de su primera publicación:

- La mediana de los bancos de inversión cobra un 5,5% del total de la transacción.

- Los sponsors acaban de media con un 12% de la compañía comprada, habiendo invertido habitualmente una cantidad ínfima.

- Los hedge funds que participan en la salida a bolsa de la SPAC suelen obtener una rentabilidad anualizada del 11,6%, prácticamente sin riesgo porque tienen derecho a recompra de sus participaciones y a recibir de media un 7% de la transacción en opciones.

- Los socios de la compañía comprada se benefician del hecho de salir a bolsa rápidamente, sin pagar los costes de salida (los pagan los socios de las SPACS) y habitualmente de una valoración elevada, pues los sponsors tienen que fusionar la SPAC con una sociedad típicamente antes de 18-24 meses. Si no lo hacen, tienen que devolver el dinero invertido a los inversores y pagar los costes. Obviamente para ellos es mejor realizar una transacción a un precio elevado que devolver todos los costes en que se ha incurrido.

¿Quién paga la fiesta? Los inversores que entran con posterioridad a la salida a bolsa, en general animados por los bancos de inversión y los sponsors.

La conclusión es similar a la de nuestro artículo de hace un año. Aunque va mejorando paulatinamente su estructura, todavía se trata de un negocio con ganancias asimétricas, donde de media ganan todos menos el inversor final.