Voy a explicar en las siguientes líneas por qué este es un gran momento para invertir en compañías de capital privado, quizá el mejor que hemos visto en la última década. Para ello, voy a comentar qué se desprende de diferentes artículos académicos y de otros datos sobre:

- Si en las épocas de recesión hay menos fondos compitiendo para invertir y si se crean menos nuevos fondos

- Si cuando hay menos participantes en el mercado, se compra más barato

- Si los retornos de los fondos de capital riesgo están correlacionados negativamente con el número de nuevos fondos creados

Si en recesión se crean menos nuevos fondos, existirán menos participantes en el mercado compitiendo por las buenas compañías. Si hay menor competencia se comprará más barato. Y si se compra más barato, se obtendrán mejores retornos para los inversores años después, cuando haya que devolverles el dinero. Esta es la lógica que voy a apoyar con datos.

1. En épocas de recesión hay menos fondos para invertir y se crean menos nuevos fondos

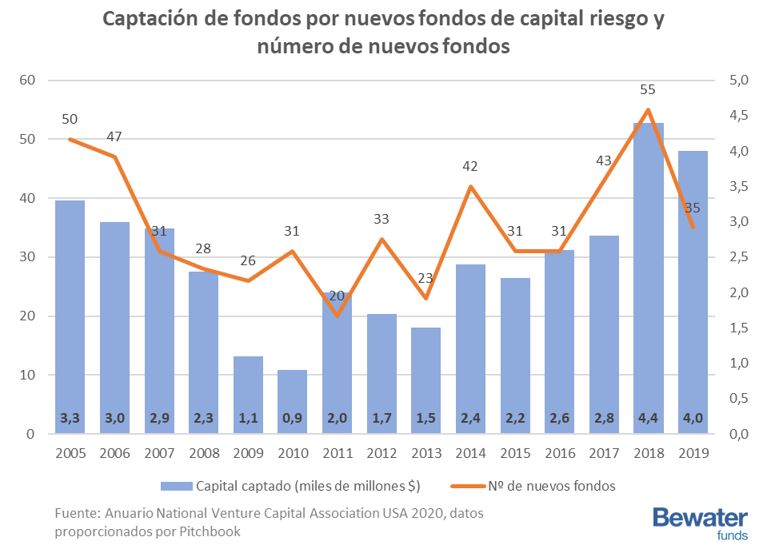

A continuación, podemos observar un gráfico que registra el número de fondos operando y el volumen de entradas de capital en Fondos de Capital Riesgo en Estados Unidos, para el período de 2005 al 2019 (fuente: Anuario National Venture Capital Association USA 2020). Como se puede ver, como consecuencia de la crisis de 2008, el número de fondos operando se redujo significativamente (cayó un -37% en 2009) y el volumen de nuevas entradas de capital también (un -59%). Así mismo, el volumen de entradas pre-crisis (32,1 miles de M$) no se recupera hasta el año 2014. Por lo tanto, siguiendo a la recesión de 2008, el volumen de inversión en compañías privadas se mantuvo reducido durante 5 años, de 2009 a 2013.

En el gráfico siguiente se muestra también, cómo tras la crisis de 2008, el número de nuevos fondos creados cae significativamente (hasta un -60% en 2011 con respecto a 2005), y las entradas a estos nuevos fondos también (hasta un -72% en 2009 respecto a 2005).

Podemos por tanto concluir que, tras una recesión, el número de fondos operando en el mercado, el número de nuevos fondos creados y el volumen de entradas de dinero a los fondos de capital riesgo es significativamente inferior a antes de la crisis.

2. Cuando hay menos participantes en el mercado, se compra más barato

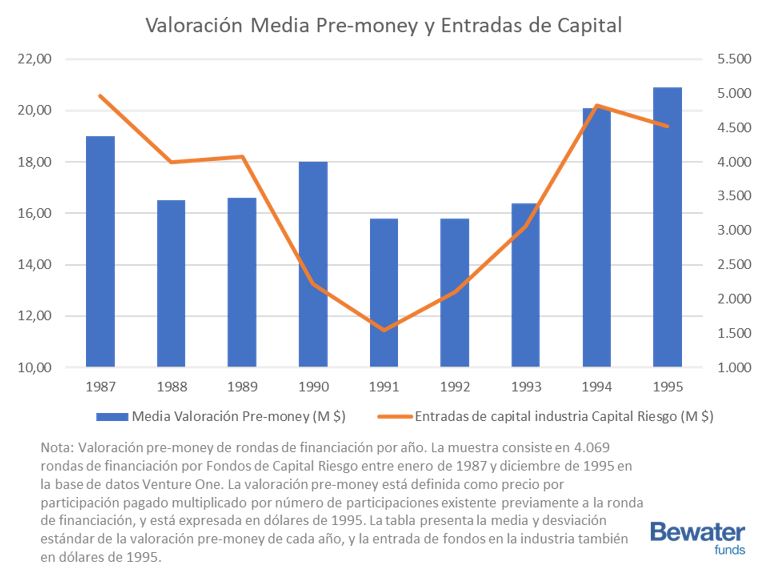

En el siguiente artículo, “Money Chasing Deals, the Impact of Fund Inflows and Private Equity Valuations”, de Paul Gompers y Josh Lerner, profesores de Harvard Business School, publicado en el Journal of Finance, los autores demuestran que en aquellos años en los que hay menor inversión en fondos de capital riesgo en Estados Unidos, las valoraciones de las compañías invertidas son inferiores. En la tabla adjunta podemos ver a simple vista como en los años 1991, 1992 y 1993, cuando menos dinero entra en el mercado (1.542, 2.108 y 3.065M USD), la media de la valoración “pre-money” (antes de la inversión) de la compañía invertida es significativamente más baja (15,8; 15,8 y 16,4 M USD). Existe pues, correlación positiva entre el volumen de los fondos de capital riesgo entrando en el mercado, y los precios que se pagan por los activos.

Por tanto, podemos concluir que cuando entra menos dinero nuevo en la industria del capital riesgo, como ocurre en los períodos de recesión (tal y como hemos establecido en el punto 1), las valoraciones de las compañías son inferiores.

3. Los retornos de los fondos de capital riesgo están correlacionados negativamente con el número de nuevos fondos creados

¿Están los retornos de los Fondos de Capital Riesgo afectados por el número de nuevos entrantes en el mercado? ¿A mayor número de nuevos fondos compitiendo por las mismas buenas empresas, menores los retornos para los inversores, porque se compra más caro?

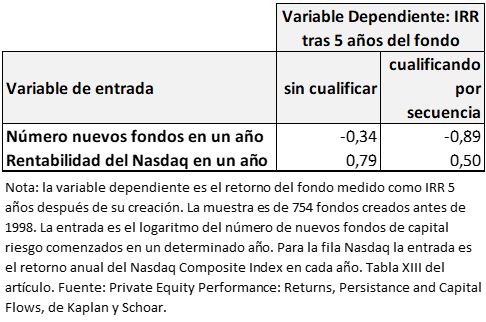

En el artículo del Journal of Finance Private Equity Performance: Returns, Persistance and Capital Flows, de Kaplan y Schoar de agosto de 2005, se demuestra, sobre una base de datos de más de 754 fondos estadounidenses creados antes de 1998, y cuya rentabilidad para inversores se mide 5 años después, que a mayor número de nuevos fondos entrando en el mercado, menores los retornos para el inversor (el IRR, en español TIR). Esto es, existe una correlación negativa entre el número de nuevos fondos entrando en el mercado y compitiendo por las inversiones, y los retornos que obtienen los inversores de dichos fondos de capital riesgo 5 años después. En aquellos años en que hay pocos fondos nuevos, los inversores de dichos fondos obtienen mejores retornos 5 años después.

En la columna “Sin Cualificar” de la siguiente tabla se muestra la correlación entre el número de nuevos fondos entrando en el mercado (definido como el logaritmo del número de fondos nuevos en dicho año), y la tasa de retorno para el inversor (el IRR) 5 años después de los mismos de dicha cohorte. En esta columna se puede ver que la correlación es negativa (-0,34) aunque es estadísticamente poco significativa. En la segunda columna, “Cualificando por Secuencia”, se introduce en los datos si el fondo era el primero de una gestora, el segundo, el tercero, etc. Al introducir este nuevo dato, el coeficiente es mucho más negativo (-0,89) y además ahora es estadísticamente significativo. Se dan por tanto dos efectos. El primero es que a mayor número de nuevos fondos entrando en el mercado, estos obtienen peores retornos 5 años después. Y el segundo es que dicho efecto es mayor en los nuevos fondos primerizos que en los fondos 2, 3, 4, etc. de una misma gestora.

Por otra parte, es también interesante ver que la correlación entre el número de nuevos fondos entrantes en el mercado, y los retornos del NASDAQ, es muy positiva. Esto es, cuando las cosas van bien, cuando la bolsa va bien, se levantan más fondos de capital riesgo. Y cuando las cosas van mal, cuando hay recesiones, se levantan menos fondos.

Correlación entre Número de Nuevos Fondos de Capital Riesgo en USA y su IRR 5 años después

Conclusión

Como conclusión, podemos inferir que estamos ante una oportunidad única de invertir en compañías de capital privado. Si en las recesiones entra menos dinero a la industria y se crean menos fondos. Si cuando hay menor competencia se compra más barato. Y si cuando hay menor competencia los retornos de los fondos son mejores para los inversores, este es el momento de invertir en compañías de capital privado.

Bewater Funds, no solo permite invertir en compañías de capital privado, sino que lo hace:

- Con “skin in the game”: sus co-fundadores invierten al menos el 20% de los fondos que crean

- Con un plus de liquidez: todas las participaciones de sus fondos se pueden poner a la venta en la página web de la gestora bewaterfunds.com

- Con la posibilidad de elegir las inversiones: los inversores puedes elegir cada inversión de forma individual

- Con comisiones hasta un 65% más baratas que un fondo de capital riesgo medio en España.

3 comentarios en “¿El mejor momento de la última década para invertir en compañías privadas?”