La mayoría de los fondos de private equity y de capital riesgo cobran a sus partícipes una comisión de gestión sobre el importe comprometido por sus partícipes en vez de cobrar sobre el importe efectivamente invertido (como es habitual en los fondos abiertos, los que adquieren habitualmente los inversores y que invierten en acciones o bonos cotizados). ¿Cuál es la diferencia entre ambos importes? ¿Se trata de una diferencia relevante?

Por ejemplo, los inversores en un fondo con 40 millones de euros comprometidos, con unas comisiones de gestión del 1,5% anual, pero que no invierte absolutamente nada durante 1 año, pagarían 600.000€ en concepto de comisión de gestión durante ese año. Sin embargo, si la comisión del 1,5% se estableciera sobre el importe efectivamente invertido, la comisión para este primer año sería de 0€.

La diferencia desde el punto de vista de redacción es muy sutil. “Se cobrará una comisión del 1,5% sobre el importe comprometido” o “del 1,5% sobre el importe efectivamente invertido”.

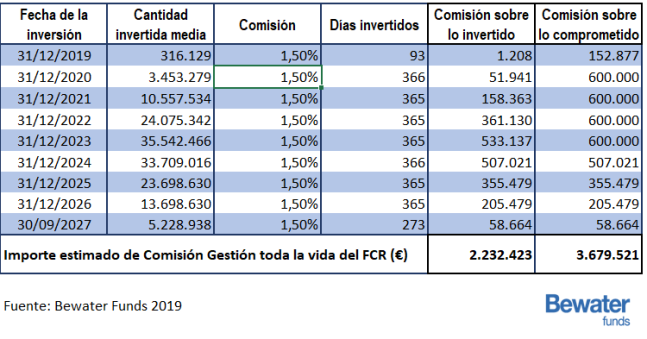

Veamos un ejemplo real. Se trata de un fondo de capital riesgo que va a comenzar a invertir el 1 de octubre de 2019, y que prevé tener invertido un importe medio de 0,3 M€ euros durante el año 2018, de 3,4 M€ el segundo año, 10,4 M€ el tercero, 25 M€ el cuarto y 35 M€ el quinto. Pero durante todo ese tiempo, el importe comprometido por los inversores del fondo es de 40 M€. A partir del quinto año comienza a desinvertir, reduciéndose como se ve en la tabla el importe medio invertido.

Las comisiones de gestión siempre se cobran sobre el precio de inversión (sin tener en cuenta la posible apreciación de las participaciones de las empresas invertidas). Y en las dos columnas finales se ve lo que se va a pagar por comisiones de gestión según nos cobren sobre lo invertido (2,2 M€) o sobre lo comprometido (3,7 M€), un 65% más. A notar que a partir del momento en que se empieza a desinvertir las comisiones se igualan, porque lo habitual es que en la fase de desinversión se pase a cobrar por lo efectivamente invertido.

Las comisiones de gestión siempre se cobran sobre el precio de inversión (sin tener en cuenta la posible apreciación de las participaciones de las empresas invertidas). Y en las dos columnas finales se ve lo que se va a pagar por comisiones de gestión según nos cobren sobre lo invertido (2,2 M€) o sobre lo comprometido (3,7 M€), un 65% más. A notar que a partir del momento en que se empieza a desinvertir las comisiones se igualan, porque lo habitual es que en la fase de desinversión se pase a cobrar por lo efectivamente invertido.

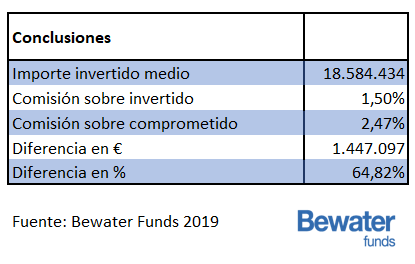

Como puede observarse la diferencia es de casi 1,5 M€ durante los 8 años de vida del fondo. En la siguiente tabla pueden verse las principales conclusiones:

- La comisión sobre el importe medio efectivamente invertido, es casi un 1% mayor por año en el caso de cobrarnos sobre el importe comprometido (¡por año!)

- El importe medio cobrado es un 65% mayor

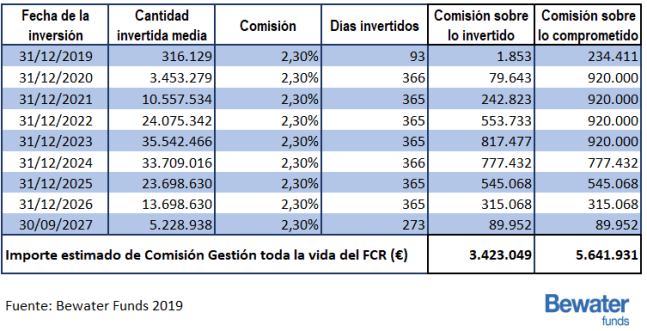

Si este fondo tuviera la estructura clásica de comisiones de un fondo de capital riesgo en España, 2,3% anual sobre lo comprometido de media (fuente: Bewater, cuentas anuales de las principales gestoras de capital riesgo tecnológico en España), la diferencia ya sería un 1,5% anual y 2,2 M€ más sobre la vida del fondo.

Por tanto, las principales diferencias son:

- Supone pagar al inversor un 1% más de comisiones anuales, que va directamente contra su rentabilidad

- Alinea en menor medida los intereses de gestores y partícipes: los gestores reciben más dinero seguro y menos en función de las ganancias que proporcionen a sus partícipes

- Para la comisión media de un fondo, 2,3%, la comisión efectiva sobre lo invertido alcanza un 3,8% anual, haciendo más difícil para los inversores alcanzar retornos razonables para el riesgo que están asumiendo (que es elevado)

Conclusión: antes de invertir en un fondo de capital riesgo o de private equity conviene comprobar si la comisión de gestión se cobra sobre lo comprometido (que es lo habitual) o sobre lo invertido (que en nuestra opinión es lo deseable) y tener en cuenta que la comisión efectiva sobre lo invertido es aproximadamente un 65% mayor que la comisión nominal sobre el importe comprometido.

Un comentario en “Diferencias entre un fondo que cobra sobre activos invertidos o comprometidos”