El verano de 2021 asistí a un curso de Pablo Fernández, doctor en Business Economics por la Harvard School of Economics y profesor del IESE, acerca de valoración de empresas y los principales errores y complicaciones innecesarias (o intencionadas) que se suelen cometer en las mismas. En este artículo detallaré algunos de los que me parecieron más importantes.

Para empezar, lo primero que se debe comprender es que la contabilidad es una versión de la realidad, que puede diferir mucho en función de quién la realice, o de quién la mire. Eso se debe a que en general casi todas las partidas de la contabilidad pueden ser “manipulables”, excepto la caja y la deuda financiera.

En particular, el beneficio de una empresa de un año puede variar significativamente en función de cómo se confeccionen los estados financieros (por ejemplo, moviendo ingresos o gastos de un ejercicio a otro). Lo mismo puede pasar con las amortizaciones. En palabras del propio Pablo Fernández: “lo único que no es discutible en una cuenta de resultados es el año de formulación de las cuentas”.

A continuación, vamos a analizar problemas tanto en la valoración por descuento de flujos de caja (DFC) como en la valoración por comparables.

Crítica a la técnica de descuento de flujos de caja

Nota técnica inicial

El DFC es un método utilizado habitualmente para valorar empresas, y en él los flujos de caja de la empresa se proyectan al futuro y se descuentan al presente, siendo el sumatorio de dichos flujos descontados el valor de los fondos propios. ¿Cuál es la tasa de descuento adecuada? Para calcular la tasa de descuento a la que descontar los flujos futuros, vamos a utilizar el CAPM (Capital Asset Pricing Model), que es un modelo de valoración de activos que permite calcular su rentabilidad esperada por los inversores. La tasa de descuento de dichos flujos futuros utiliza el coeficiente beta para su cálculo, siendo el resultado de la fórmula:

Tasa de descuento para calcular el valor de los fondos propios= Rf + beta x Risk Premium

Siendo:

Rf= activo libre de riesgo del país (en general se toma el bono del tesoro a 10 años)

Beta= coeficiente que mide el grado de variabilidad de la rentabilidad de una acción respecto a la rentabilidad promedio del «mercado» en que se negocia

Risk Premium= Rentabilidad exigida por los accionistas del mercado – la rentabilidad del activo libre de riesgo

Como errores o complicaciones innecesarios más comunes mencionados por Pablo Fernández para el descuento de flujos de caja, podemos mencionar:

1. Aplicar la beta de mercado al descuento de flujos de caja de una empresa concreta.

El CAPM supone que todos los individuos tenemos las mismas expectativas de rentabilidad para nuestra inversión en renta variable y que a todos nos preocupa de igual manera la volatilidad de nuestra cartera, cuando en la realidad esto no es así. Parte esencial del CAPM es la creencia de que existe una beta de mercado que se le puede asignar a las acciones de una empresa en concreto. Según el modelo, no existe una beta que salga de aplicar la sensatez, experiencia y expectativa de rentabilidad del valorador, sino que esta se puede calcular utilizando datos históricos de una regresión entre la rentabilidad de la empresa y la del mercado. Por ejemplo, para una empresa americana podemos usar como tasa libre de riesgo el bono a 10 años, supongamos que es del 3%, su beta de 1 (igual que el mercado) y una prima de riesgo de mercado del 5%, lo cual nos llevaría a una tasa de descuento de sus cash flows futuros del 8%. Sin embargo, el analista que está valorando la inversión, trabaja para un family office exigente, y para este tipo de empresas exige una rentabilidad del 15% anual. Si calculáramos la beta asociada a la inversión, esta sería de 2,4 (3% + 2,4 x 5 = 15%). Existe pues, una diferencia importante entre la exigencia media de rentabilidad del mercado y la exigencia individual de cada inversor. Por lo tanto, según Pablo Fernández, a la hora de valorar empresas no se debe partir de una beta de mercado para calcular la tasa de descuento de cash flows futuros, sino que se debe aplicar el requerimiento de rentabilidad del inversor individual para la inversión, que no necesariamente tiene que ver con el cálculo de una beta.

2. Aplicación subjetiva del período de análisis de la beta.

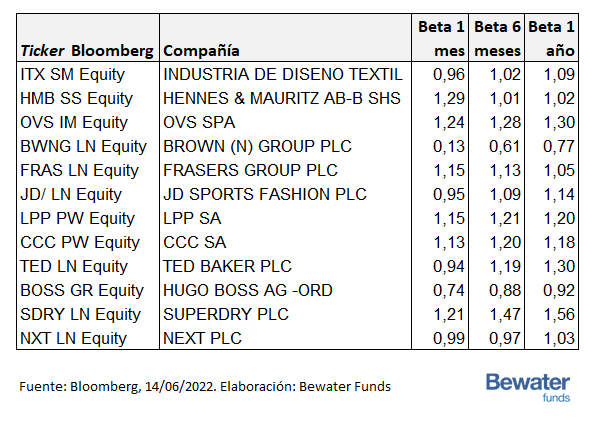

Para seleccionar una beta para el modelo CAPM, muchos analistas se basan en el uso de las betas de mercado. Sin embargo, surgen ciertas inconsistencias a la hora de conocer qué beta se debe utilizar. Como ejemplo, si analizamos las empresas cotizadas del sector textil europeo, utilizando Bloomberg podemos obtener la beta a 1 mes, 6 meses y 1 año. Como podemos ver en la siguiente tabla, existen acciones como Brown Group con una fluctuación en su beta que va de 0,13 en un mes a 0,77 a 1 año. Obviamente el impacto en la tasa de descuento y en la valoración de la empresa es enorme en función de que utilizáramos una u otra.

Crítica a la técnica de valoración por múltiplos

Para la valoración por múltiplos podemos mencionar los siguientes errores habituales:

1. Elegir como comparables empresas cotizadas cuando se está valorando una empresa no cotizada, o escoger empresas que cotizan en mercados lejanos (por ejemplo, empresas japonesas cuando se está valorando una compañía en Europa).

2. Escoger como comparables empresas con crecimientos de ventas o beneficios muy dispares sin tenerlo en cuenta. Los múltiplos suelen presentar enormes dispersiones, por eso muchas veces se pone en duda este método de cálculo. Volviendo al caso del sector textil europeo, obtenemos unos múltiplos de EV / EBITDA (Enterprise Value / Earnings Before Interests Taxes Amortization and Depreciation) que pueden variar desde 3,95x de mínimo hasta 120,19x de máximo, como se puede apreciar en la tabla de más abajo. Probablemente alguno de estos comparables no sea realmente el mejor. El mínimo corresponde a Brown (N) Group PLC, una compañía cotizada en Londres y que diseña y distribuye ropa para segmentos del mercado menos atendidos (por ejemplo, personas mayores).

Todo esto no quiere decir que sea desacertada la valoración por múltiplos, pero este método parece más adecuado para una fase posterior a la realización del Descuento de Flujos de Caja, para comparar el resultado con empresas comparables o similares. Destacar que los múltiplos son muy valiosos en una operación de venta de una empresa, ya que es más fácil negociar y ponerse de acuerdo en un precio basado en un múltiplo (por ejemplo, múltiplo de ventas o EBITDA) que sobre los flujos de caja futuros de la sociedad.

Conclusiones

Para terminar, hay que recordar que no es lo mismo el valor que el precio, el valor dependerá del juicio de valor que emita quien sea el comprador o el vendedor, pero el precio es lo que alguien está dispuesto a pagar y paga.

Podríamos entrar en mayor profundidad en otros errores o inconsistencias, pero si se desea ampliar información recomendamos asistir al curso de Pablo Fernández o consultar alguno de sus estudios como pueden ser:

Market Risk Premium Used in 82 Countries in 2012: A Survey with 7,192 Answers

El Peligro de utilizar Betas Calculadas (The Danger of Using Calculated Betas)

La Prima de Riesgo del Mercado según 100 Libros (The Equity Premium in 100 Books)

Utilidad y limitaciones de las valoraciones por múltiplos (Valuations with Multiples)

Cómo valoramos empresas en Bewater

En Bewater, para valorar empresas no cotizadas solemos utilizar tanto la valoración por descuento de flujos como la valoración por comparables, pero buscamos evitar los errores habituales de valoración de empresas que hemos comentado arriba, asegurándonos de lo siguiente:

- Por una parte, analizamos comparables que consideramos cercanos a nuestras inversiones, en concreto transacciones de compañías de tecnología divididas para cada sector (suscripción, B2B SaaS, e-commerce, etc.) en Europa continental y en series A. De esta forma, procuramos valorar empresas de tamaños y geografías similares.

- Por otra parte, proyectamos los flujos de caja de la compañía para el futuro y lo descontamos a un coste del capital entre el 17,5% y el 22,5%, en función del riesgo que percibamos en la empresa, independientemente de la beta de mercado. ¿Por qué ese coste del capital? Porque nos parece una remuneración adecuada para el riesgo que asumimos, y porque queremos proporcionar a nuestros inversores una rentabilidad anual de 15% neta de comisiones. Como trabajamos con una comisión de gestión del 1% anual y con una comisión de éxito estimada de 1,5% (10% del 15% de rentabilidad neta esperada), tenemos que apuntar a obtener una rentabilidad bruta de al menos 17,5% (15% de rentabilidad neta objetivo más 2,5% de comisiones medias estimadas). Por ello, nos ponemos un mínimo del 17,5% como coste del capital (descontamos los flujos futuros de caja con una tasa de descuento de los fondos propios de al menos 17,5%).

Creemos que, con estas medidas, somos capaces de obtener rangos de valoración razonables para nosotros y para nuestros inversores.

Un comentario en “Errores habituales en la valoración de empresas”