El descuento de liquidez en las compañías privadas puede expresarse como la diferencia entre el múltiplo al que se puede vender una compañía privada y otra cotizada en un mercado bursátil, siempre que sean comparables. Es un tema de capital importancia, pues tradicionalmente ha reducido significativamente la rentabilidad obtenida por los inversores en sociedades no cotizadas. Se suele hablar de descuentos de liquidez que van del 20 al 35%, aunque hemos visto ejemplos con % muy superiores (por ejemplo en la web de una compañía americana se busca ahora mismo liquidez para participaciones de Blablacar con un descuento del 55% sobre el valor de la última ampliación de capital conocida, de junio de 2016).

¿Por qué existe un descuento de liquidez?

Existen numerosas razones que lo justifican, entre las cuales algunas de las más importantes son:

- Un menor número de compradores. Existen numerosos inversores institucionales que no pueden invertir en compañías no cotizadas en los mercados o que tan solo pueden invertir un % muy pequeño de su patrimonio bajo gestión (típicamente esto ocurre con los bancos, los planes de pensiones o las aseguradoras). La iliquidez provoca el que el número de posibles compradores se reduzca y esto significa menor demanda y por tanto menor precio para las acciones

- Un posible aumento en el tiempo y en los costes de transacción relacionados con la búsqueda de compradores. Si no es fácil encontrar comprador, es muy posible que se deba contratar un intermediario que encarezca la transacción o que alargue el tiempo de venta

- Existencia del derecho de suscripción preferente. En las participaciones de SLs españolas existe un mecanismo de protección frente a la entrada de socios ajenos a la sociedad que es el derecho de suscripción preferente de los socios (arts 304 y siguientes de la Ley de Sociedades de Capital). El derecho de suscripción preferente concede a los socios actuales de una sociedad el derecho a comprar las participaciones de la misma, con preferencia a posibles socios externos. ¿Cómo influye esto en el precio de las mismas? Ahuyenta a los posibles compradores externos. Si un socio externo percibe que las participaciones de la sociedad van a ser compradas por los socios actuales, rehusará perder tiempo y dinero realizando una “due diligence” sobre la sociedad cuyas participaciones desea comprar

- Además, existe en este caso una asimetría de información entre el que está dentro y fuera de la sociedad. Con lo que por la mera existencia de tal derecho, el socio externo siempre se preguntará si las participaciones se venden a socios externos porque la empresa no va bien o porque los “insiders” consideran que el precio es caro (porque en caso contrario se las quedarían los socios actuales)

- Complicados trámites. Para realizar una venta de participaciones de una sociedad no cotizada, se debe convocar una Junta General de Accionistas (con plazos que pueden ir desde días a meses), pedir la renuncia al derecho de suscripción preferente, acudir al notario a realizar la venta, con los plazos y costes que ello conlleva

- Falta de información. A menudo la única información que se puede encontrar sobre las compañías privadas es el registro de cuentas en el Registro Mercantil. Y ello con al menos 6 meses de retraso con respecto al cierre anual

¿Qué dicen los datos de los descuentos de liquidez?

La cifra más comúnmente aceptada va del 20 al 35%. Esto es consistente con algunos estudios empíricos. Por ejemplo, un estudio de la escuela de negocios Stern (New York University) realizado por Daswath Damodaran, profesor de Corporate Finance allí, menciona varias fuentes con evidencias empíricas que examinan el descuento de liquidez comparando los precios obtenidos por compañías cotizadas en la venta de sus acciones cotizadas y no cotizadas (“restricted stock”, ventas que se realizan en colocaciones privadas y que no pueden ser vendidas en el mercado, en general por 2 años y por un montante muy limitado):

- Maher estudió las transacciones realizadas por fondos en ambas clases de acciones entre 1.969 y 73, concluyendo en un 35,43% de descuento de liquidez medio

- Moroney encontró un descuento medio del 35% en 146 adquisiciones de “restricted stock” por 10 firmas diferentes usando datos de 1.970

- Silber encontró un descuento de liquidez medio del 33,73% con datos de 1.984 a 1.989

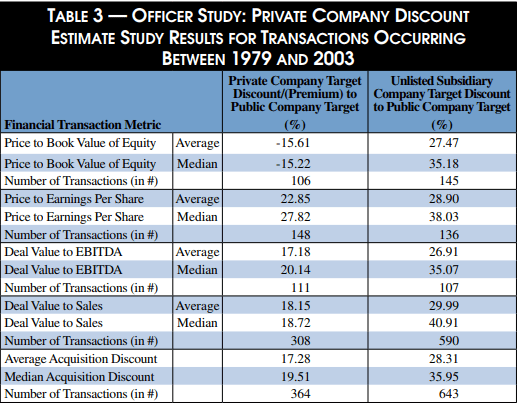

Otros estudios realizados dan descuentos similares. Por ejemplo un estudio de Officer del año 2.007 publicado en el Journal of Financial Economics “Officer study”. Se realizó sobre 12.716 ofertas de adquisición entre 1.979 y 2.003. En él se comparaba los precios de compañías cotizadas similares bien a compañías privadas bien a filiales de compañías cotizadas que hubieran recibido tales ofertas. El resultado del mismo concluye con descuentos de liquidez entre el 15 y el 40% para el “restricted stock”, más acusados cuanto más pequeña es la compañía.

Por ejemplo, el descuento en PER (“Price to Earnings ratio”) es del 27,82% para la mediana de compañías privadas y del 38,03% para la mediana de filiales no cotizadas de compañías públicas.

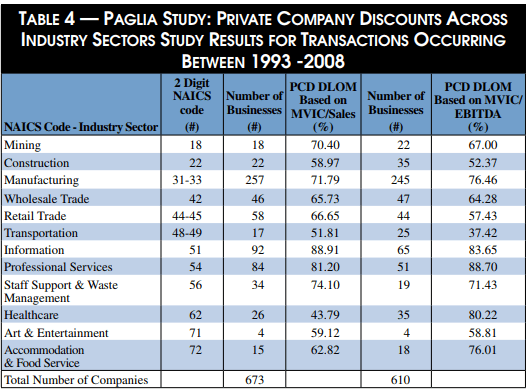

Sin embargo, existen otros estudios con resultados más abultados. Por ejemplo el de Paglia del año 2010 sobre más de 600 pares de transacciones entre los años 1.993 a 2.008, que concluyó con descuentos muy superiores, del 66% en “Market Value to Sales” y 73% en “Market Value to EBITDA”. En la tabla siguiente se pueden ver los descuentos por sector.

¿Qué puede hacer Bewater para tratar de reducir este descuento de liquidez?

Bewater Funds ha concebido sus Fondos con algunas características destinadas a facilitar la venta de sus participaciones, y por consiguiente reducir el descuento de liquidez que el inversor sufriría, si hubiera invertido directamente en una sociedad:

- Bewater analiza y selecciona las sociedades invertibles, y presenta a los inversores esas oportunidades de inversión. Una vez constituido el Fondo, Bewater sigue la inversión hasta su liquidación

- Cada Fondo invierte en una única sociedad, y el Fondo suministra a los inversores toda la información disponible: cuentas anuales, resultados semestrales, hechos relevantes. Ello facilita que tanto los partícipes actuales del Fondo, como potenciales inversores profesionales, puedan formar un juicio fundado sobre el valor de sus participaciones

- Cada partícipe puede dar a la Sociedad Gestora la orden de buscar comprador para sus participaciones en el Fondo. El partícipe da esta orden simplemente con un click en la parte privada de la web, y la transmisión de la participación no requiere ninguna formalidad

- No existe derecho de adquisición preferente sobre las participaciones de los Fondos, de modo que cada partícipe puede transmitir sus propias participaciones sin necesidad de obtener el acuerdo de los restantes partícipes

Por todo ello pensamos que la inversión en Fondos de Bewater es una forma tremendamente eficiente de invertir en empresas en desarrollo, y que contribuirá a estrechar el descuento de liquidez para aquellos inversores que eventualmente deseen desprenderse de sus particiones en los Fondos.