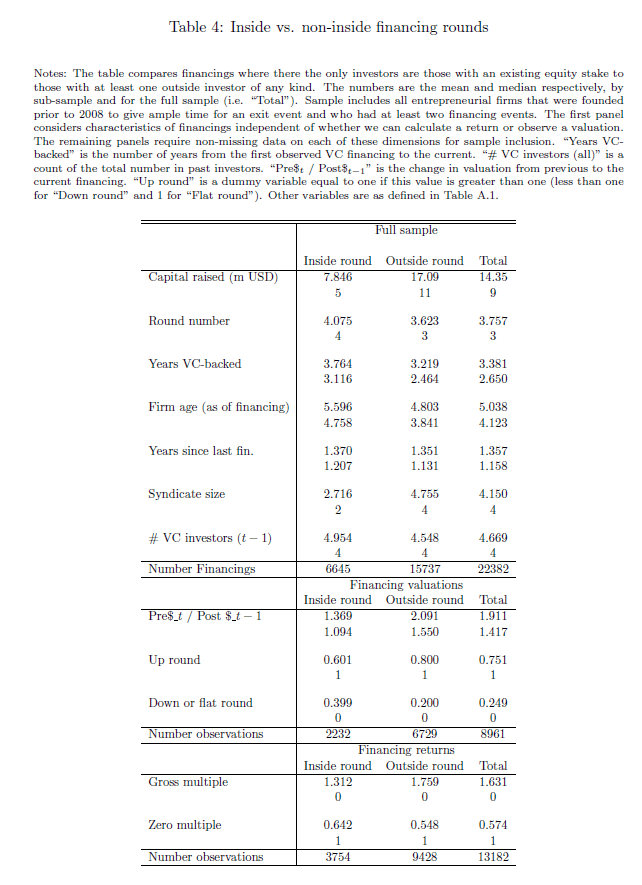

Fiscalidad del fondo

| FICC1 | FCR2 y FCRE3 | |

|---|---|---|

| Plusvalías | Impuesto sobre sociedades, con exención del 95 % para las participaciones de más del 5 % durante más de 1 año | Impuesto sobre sociedades con exención del 99 % para participaciones de más de 1 año y menos de 15 años |

| Dividendos | Impuesto sobre sociedades, con exención del 95 % para las participaciones de más del 5 % durante más de 1 año | Impuesto sobre sociedades con exención del 95 % |

| Retenciones sobre plusvalías | No | No |

| Retenciones sobre dividendos | Sí, salvo para las participaciones de más del 5 % durante más de 1 año | No |

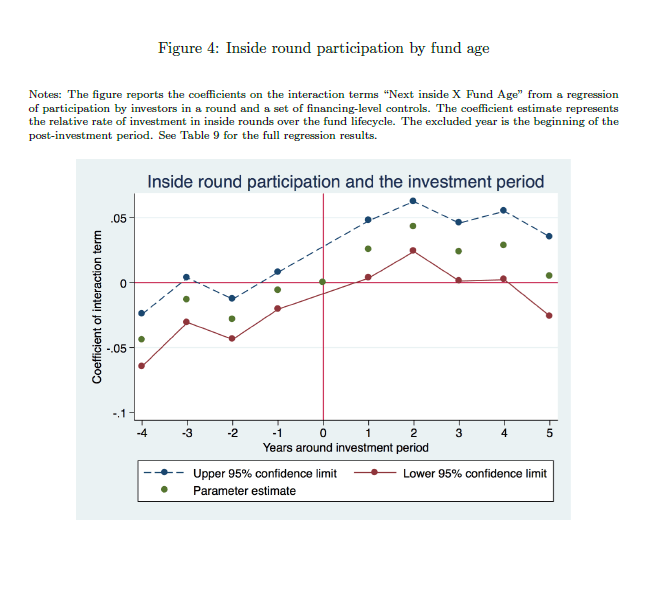

Fiscalidad del inversor persona física residente en España

| FICC1 | FCR2 y FCRE3 | |

|---|---|---|

| Plusvalías o dividendos | IRPF ganancias del capital | IRPF ganancias del capital |

| Retenciones sobre plusvalías | No | No |

| Retenciones sobre dividendos | Sí | Sí |

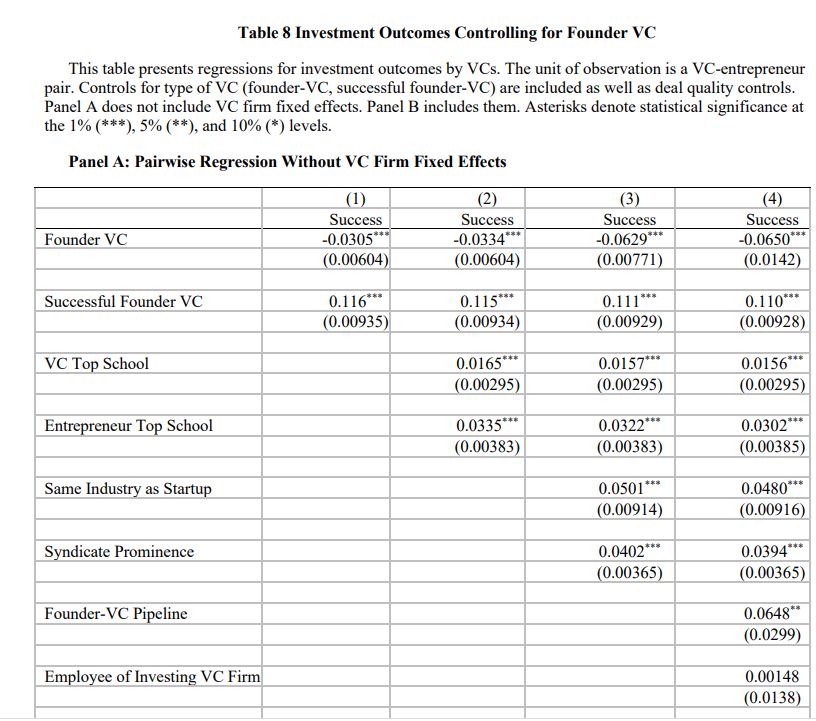

Fiscalidad del inversor persona jurídica residente en España

| FICC1 | FCR2 y FCRE3 | |

|---|---|---|

| Plusvalías o dividendos | Impuesto sobre sociedades | Impuesto sobre sociedades con exención del 95 % |

| Retenciones sobre plusvalías | No | No |

| Retenciones sobre dividendos | Sí | No |

Aviso importante: este artículo se escribe con el objetivo de ilustrar en términos generales la fiscalidad de ciertos vehículos. No describe los detalles que exige la administración pública en cada caso. No tiene la intención de proporcionar consejo alguno. Para tomar cualquier decisión de inversión recomendamos antes consultar con un abogado fiscalista.

(1) FICC: fondo de inversión colectiva de tipo cerrado

(2) FCR: fondo de capital riesgo

(3) FCRE: fondo de capital riesgo europeo

La fiscalidad de los fondos de inversión de capital cerrado es compleja. Por eso, en este artículo nos hemos propuesto ilustrar las principales características fiscales de los mismos.

Fondos de inversión colectiva de tipo cerrado (FICC)

a) Fiscalidad del fondo

En general, es muy similar a la fiscalidad que puede tener cualquier sociedad limitada (SL) o sociedad anónima (SA).

Respecto a las plusvalías conseguidas por el fondo cuando este vende participaciones de empresas en las que ha invertido, si ha mantenido las participaciones durante más de 1 año y, además, ha mantenido al menos el 5 % de participación durante dicho tiempo, la tributación de la plusvalía tendrá una exención del 95 % en el Impuesto sobre Sociedades.

En términos prácticos, la plusvalía tributará al 1,25 % (25 % x (1-0,95)). Si no se han cumplido los dos requisitos del artículo 21 de la LIS (Ley del Impuesto sobre Sociedades), entonces tributará por el tipo impositivo normal del Impuesto sobre Sociedades.

La tributación de los dividendos es igual a la de las plusvalías.

Cuando el fondo vende una participación en una empresa con plusvalías, el comprador no aplica ninguna retención por las plusvalías.

No existirá retención por los dividendos si se cumple que se ha mantenido la participación del 5 % en la sociedad durante más de 1 año. En caso contrario, se aplicará la retención habitual del 19 % (artículo 128 de la Ley del Impuesto sobre Sociedades).

b) Fiscalidad del inversor en el FICC, persona física residente fiscal en España

En general, el inversor persona física no tiene ninguna ventaja especial.

Respecto a las plusvalías y dividendos, el inversor va a tributar por las ganancias de capital al tipo que le corresponda en su IRPF (Impuesto sobre la Renta de las Personas Físicas).

El fondo no aplica ninguna retención por las plusvalías.

Existe la retención habitual en dividendos (no existe ninguna exención fiscal para personas físicas).

c) Fiscalidad del inversor en el FICC, persona jurídica residente fiscal en España

En general, el inversor persona jurídica no tiene ninguna ventaja especial al invertir en un FICC.

Respecto a las plusvalías y dividendos, va a tributar por ganancias de capital al tipo que le corresponda en el Impuesto sobre Sociedades.

Cuando el fondo vende una participación con plusvalías, el comprador no aplica ninguna retención en las plusvalías.

Existe la retención habitual en dividendos excepto cuando se cumplan los requisitos del artículo 21 de la LIS.

Fondos de Capital Riesgo (FCR)

a) Fiscalidad del fondo

En general, tiene un régimen fiscal muy beneficioso frente a las sociedades limitadas, sociedades anónimas o los FICCs.

Respecto a las plusvalías conseguidas por el fondo cuando este vende participaciones de empresas en las que ha invertido, si ha mantenido las participaciones durante más de 1 año y menos de 15 años, la tributación de la plusvalía tendrá una exención del 99 % en el Impuesto sobre Sociedades.

En términos prácticos, las plusvalías tributarán al 0,25 % (25 % x (1-0,99)). Esto es independiente del porcentaje de participación que el fondo tenga en la sociedad. Cabe destacar que las plusvalías que se benefician de estas exenciones son las de aquellas inversiones que se consideran activos aptos para el coeficiente obligatorio de inversión. En general, son inversiones en startups. Como la ley permite invertir hasta un límite en otro tipo de activos (por ejemplo, deuda), estos no tendrían derecho a la exención del Impuesto sobre Sociedades.

La tributación de los dividendos no es igual a la de las plusvalías. Cuenta con una exención del 95 % en el impuesto. En términos prácticos, tributarán al 1,25 % (25 % x (1-0,95)).

No existe retención por las plusvalías.

No existirá retención en los dividendos en la medida en que se cumplan los requisitos del artículo 21 de la LIS.

b) Fiscalidad del inversor en el FCR, persona física residente fiscal en España. En general, el inversor persona física no tiene ninguna ventaja especial.

Respecto a las plusvalías y dividendos, va a tributar por ganancias de capital al tipo que le corresponda en su IRPF (Impuesto sobre la Renta de las Personas Físicas).

Cuando el fondo vende una empresa con plusvalías, el vendedor no aplica ninguna retención en las plusvalías.

Existe la retención habitual en dividendos.

c) Fiscalidad del inversor en el FCR, persona jurídica residente fiscal en España

El inversor persona jurídica tiene unas significativas ventajas fiscales.

Respecto a las plusvalías y dividendos, va a tributar por ganancias de capital con una exención del 95 % en el Impuesto sobre Sociedades. En términos prácticos, tributará al 1,25 % (25 % x (1-0,95)).

El fondo no aplica ninguna retención en las plusvalías.

No existe retención en los dividendos, porque suele aplicar el artículo 21 de la LIS.

Fondos de Capital Riesgo Europeo (FCRE)

La fiscalidad de los fondos de capital riesgo europeo es, en general, idéntica a la de un fondo de capital riesgo de derecho español.

La Dirección General de Tributos ha considerado, en su consulta vinculante V3448-15, de 11 de noviembre de 2015, que los FCRE que se hallen inscritos en el registro administrativo que al efecto existe en la Comisión Nacional del Mercado de Valores son contribuyentes del Impuesto sobre Sociedades español, susceptibles de aplicar el régimen fiscal especial de las entidades de capital riesgo, puesto que están sometidos al régimen de la Ley 22/2014.

La razón más habitual para utilizar fondos de capital riesgo europeo es que estos no exigen la misma diversificación que los fondos de capital riesgo español.

Conclusiones

Los fondos de inversión colectiva de tipo cerrado (FICC) tienen el régimen fiscal de una sociedad limitada.

Los fondos de capital riesgo (FCR) y los fondos de capital riesgo europeo (FCRE) tienen, por el contrario, un régimen fiscal muy beneficioso, con una exención en el Impuesto sobre Sociedades del 99 %.

Los inversores personas jurídicas en fondos de capital riesgo o fondos de capital riesgo europeo tienen un régimen fiscal muy beneficioso, pues cuentan con una exención fiscal del 95 % en su Impuesto sobre Sociedades. Por lo tanto, tributarán al 1,25 % por ganancias de capital atribuibles a plusvalías o dividendos.

Para aquellos inversores que duden de invertir en estos vehículos como persona física o desde una persona jurídica, si la tienen disponible, la diferencia es significativa a favor de hacerlo desde la sociedad.