La mayoría de los fondos de capital riesgo (venture capital) invierten de una manera escalonada (staged financing). La teoría detrás de esta manera de invertir es que los inversores profesionales desconocen en el momento de la inversión cuáles van a ser sus inversiones más exitosas, aquellas que van a acabar produciendo la mayoría de los retornos del fondo. Por eso, lo que tiene sentido para ellos, es invertir poco dinero en muchas startups, ganar información y poder invertir más tarde, cantidades importantes de dinero en aquellas que ya muestran signos de tener éxito. Se puede ver, alternativamente, como si los inversores profesionales pagaran el precio de una opción financiera que les permitiera invertir más dinero en la compañía en el futuro, cuando está ya sea más sólida.

Las rondas internas tienen un valor presente negativo

Michael Ewens, Matthew Rhodes-Kropf e Ilya Strebulaev, realizaron en 2016 un estudio sobre el tema, Insider Financing and Venture Capital Returns. En su análisis obtuvieron el resultado de que aquellas inversiones en ampliaciones de capital en las que no existen inversores externos a la compañía (rondas internas) tienen mayor probabilidad de fracaso, menor probabilidad de acabar en una salida a bolsa, menor múltiplo de salida (dividiendo lo obtenido en la venta por lo invertido en la entrada, lo que se llama en inglés cash on cash multiple) y un NPV (net present value o valor presente neto) negativo.

Estos son resultados contraintuitivos, pues teóricamente los inversores internos son los que tienen mayor información sobre la sociedad y, solo deberían invertir cantidades adicionales en la misma si los retornos para esta nueva inversión ya son bastante seguros. Sin embargo, los resultados parecen indicar lo contrario y es que, en dichos casos, los inversores profesionales parecen realizar malas decisiones de inversión.

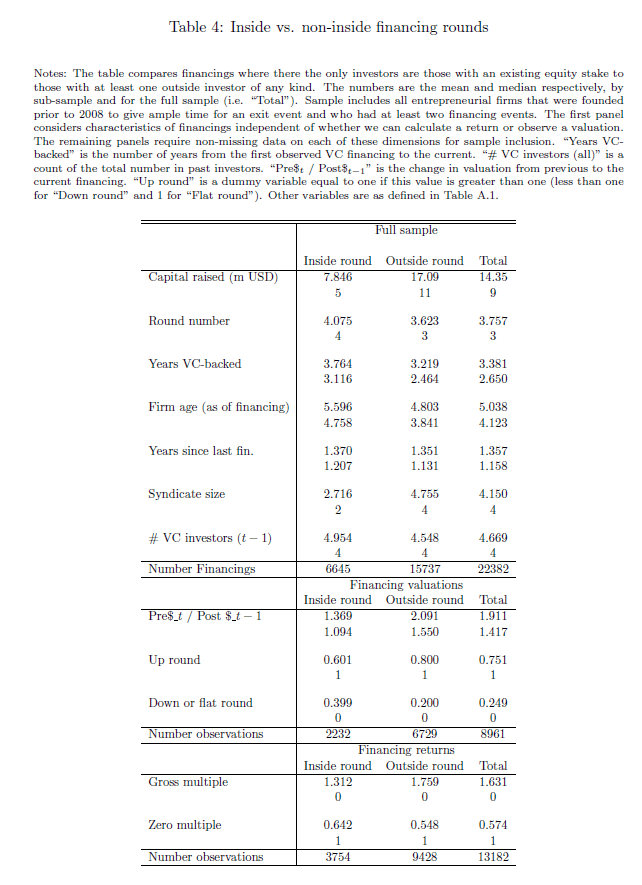

En su base de datos cuentan con 10.104 startups que recibieron 22.382 rondas de financiación en Estados Unidos. De estas, 6.645 (un 30 %) fueron rondas internas, sin la participación de un nuevo inversor en la sociedad.

¿Por qué invierten los fondos de capital riesgo en rondas internas si en media tienen peor rentabilidad?

Como la mayoría de las sociedades cuenta con un pacto de socios que incluye cláusulas de confidencialidad de la información, la literatura sobre el tema habla de un eventual “secuestro de información” (hold up) que favorecería a los inversores internos. Ante la imposibilidad del emprendedor de mostrar la información de la empresa al exterior, los inversores internos podrían explotar esa asimetría de información e invertir en condiciones muy favorables. Sin embargo, parece existir evidencia de que las rondas internas están vinculadas a bajadas de valoración de la sociedad y momentos difíciles de la misma. Por lo que más bien parece que el secuestro podría producirse por el emprendedor, quien podría amenazar a los inversores con abandonar la sociedad en una situación difícil y dejar a los mismos sin equipo gestor.

Las rondas internas producen retornos un 18 % inferiores a las rondas externas (aquellas en las que hay un nuevo inversor) y parecen tener un NPV negativo (teniendo en cuenta un coste del capital razonable). Las empresas con rondas internas tienen un 20 % de probabilidad adicional de fracaso y un 30 % de diferencia en valoración en caso de venta posterior. Todo ello no parece consistente con un secuestro por parte del emprendedor, porque le perjudica. Si no hay secuestro (hold up) ni por parte del emprendedor ni por parte del inversor, ¿qué está ocurriendo? ¿por qué se hacen tantas rondas internas que acaban teniendo malos resultados financieros?

Podría ser para ganar mayores comisiones de gestión y éxito

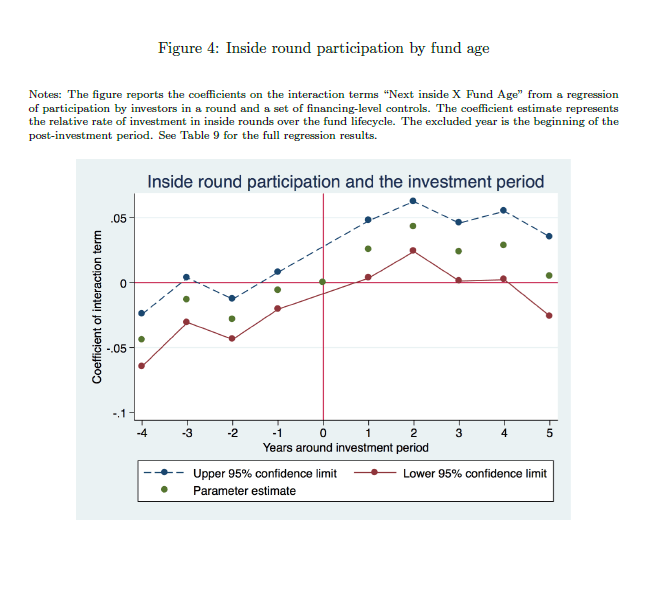

Los autores se inclinan por una teoría de agencia relacionada con los ciclos de vida de los fondos de capital riesgo. En los primeros 3-5 años de vida, los fondos pueden invertir en nuevas compañías o cantidades adicionales en aquellas en las que ya han invertido. Pero, una vez acabado dicho período de inversión, solo pueden invertir en las compañías de la cartera del fondo (fondo 1), porque la gestora ya ha levantado un nuevo fondo (fondo 2), y se cierra la posibilidad de invertir en nuevas compañías desde el fondo 1 para prevenir posibles conflictos de interés (el único que puede invertir en nuevas compañías es, por tanto, el nuevo fondo 2).

Este mecanismo, baja el coste del capital para los gestores de invertir de nuevo en las mismas compañías, porque el universo de inversión es cerrado y limitado y, si no se invierte el dinero restante habrá que devolver el dinero a los partícipes. Si se devuelve (algo que ocurre raramente), no solo los gestores cobrarán menos dinero en comisiones por gestión, sino también, tendrán menos potencial de generación de su comisión de éxito (carried interest).

Por lo tanto, el coste marginal de invertir estas cantidades adicionales para los gestores de fondos de capital riesgo es muy bajo. Y efectivamente, los autores encuentran que la probabilidad de que se haga una ronda interna se incrementa sustancialmente una vez el período de inversión del fondo ha acabado (a pesar de que sus rentabilidades son inferiores).

Sobre la base de datos

La base de datos incluye todas aquellas compañías en las bases de datos de Venture Source de Dow Jones que levantaron una primera ampliación de capital de un fondo de capital riesgo entre 1990 y 2008, lo que permite contemplar la posibilidad de tener un exit (una venta o salida a bolsa) hasta el año 2015 incluido.

Como se ha mencionado más arriba, analizan un universo de 10.104 firmas y 22.382 rondas de inversión. Identifican si los inversores son todos internos o existe algún externo en cada ronda.

Fracaso se identifica como una inversión en una startup que ha terminado en cero o está quebrada o también la de aquella empresa que recibió dinero antes de 2004 y en 2015 aún no se había vendido.

Éxito se califica la inversión en aquella startup que fue vendida o salió a bolsa. También califican como “Good exit” a aquellas compañías que tuvieron un IPO o se vendieron al menos por 2x la cantidad invertida.

En términos del resultado final de la base de datos, para aquellas startups que recibieron al menos 2 rondas de financiación, 11 % salieron a bolsa, 46 % fueron vendidas, 31 % fueron fracasos y 13 % estaban todavía en la cartera (los autores suponen que la mayoría de este 13 % serán también fracasos). A notar que la definición de fracaso es muy conservadora, pues el 46 % de las startups vendidas de las que hay datos del precio de venta, lo fueron recibiendo menos dinero del invertido.

40 % de las startups venían de California y más de la mitad pertenecían al sector de alta tecnología. De media cada ronda tuvo 4 inversores y 14,3 millones de dólares de financiación.

Resultados del análisis

Los resultados medios de una inversión fueron 1,63 x el dinero invertido, lo cual es una cifra razonable. Sin embargo, la mediana fue 0, lo que indica que en al menos el 50 % de las transacciones los inversores perdieron todo su dinero.

Como puede verse en la siguiente tabla, el 30 % de las rondas fueron internas (inside round – mean).

Respecto a las características de las rondas internas, puede verse en la siguiente tabla que:

- Hay mayor propensión a que se produzcan en un contexto de bajada de valoración (down or flat round). 39 % de las rondas internas fueron un down rounds (se hicieron a un precio inferior al de la última transacción) vs. 20 % de las rondas externas. Además, sus resultados a largo plazo fueron peores.

- Se retornó de media 1,75 veces el capital (gross multiple en la Tabla 4 abajo) en las rondas externas por solo 1,31 veces para las rondas internas. También puede observarse, como las rondas externas tienen menos inversiones cuyo valor acaba en 0 (zero multiple) que las externas.

- Otras variables estudiadas arrojan resultados en la misma dirección: las compañías con rondas internas tienen menor probabilidad de salida a bolsa y menor probabilidad de acabar en un “Good exit” (alcanzar un retorno de 2x el capital invertido).

Por tanto, si las rondas internas tienen peores retornos, ¿por qué las hacen los inversores profesionales? En el estudio se realizan diferentes análisis para descartar razones como el que los inversores profesionales lo hagan para “inflar artificialmente” la valoración de la compañía y/o mantener el valor de la opción de tener viva una compañía que aún se puede recuperar. No existe evidencia empírica de ello.

Por el contrario, los autores del estudio sí hallan evidencia de que la propensión a invertir en una ronda interna por parte de los fondos de capital riesgo, es significativamente mayor pasado el período de inversión del fondo. Esto es, cuando el remanente de dinero que queda por invertir, ya solo se puede invertir en la cartera actual del mismo.

Conclusión

Las inversiones en ampliaciones de capital sin un inversor externo (ronda interna) presentan peores resultados que las que sí cuentan con un nuevo inversor (ronda externa). A pesar de ello, constituyen un 30 % del total, una cifra significativa. Tienen peores múltiplos de retorno a la inversión, peor probabilidad de venta o salida a bolsa y mayor probabilidad de quiebra de la empresa.

Visto que los inversores profesionales tienen la posibilidad de no invertir en las mismas, los autores se preguntan por qué lo hacen. El análisis encuentra que los inversores profesionales tienen mayor propensión a invertir en rondas internas pasado el período de inversión del fondo, cuando ya solo pueden invertir lo que queda del mismo en la cartera actual.

La alternativa a no invertir dicho dinero sería devolver el mismo a los partícipes. Pero ello va contra los intereses del gestor, pues la mayoría de los fondos de capital riesgo cobran comisiones de gestión independientemente de si el dinero se invierte o no, pero no si se devuelve.

Así mismo, tienen menos posibilidad de generar comisiones de éxito (carried interest) si no se invierte el dinero. Este problema de agencia, concluyen los autores, parece provocar el que se siga invirtiendo en rondas internas a pesar de sus pobres resultados financieros.