En julio de 2021 publicamos un artículo previo a la salida a bolsa de Robinhood, expresando en él nuestras dudas sobre la valoración de la sociedad. Salió a bolsa en 38 $ por acción, en el entorno de los 32 mil M$ de capitalización bursátil.

Entonces los vendedores argumentaban que i) Robinhood había cambiado la manera en que se compraban las acciones en bolsa en Estados Unidos, sin comisiones visibles ii) había conseguido introducir el trading entre una generación de nuevos inversores por debajo de 30 años, ensanchando la tradicional base del mercado iii) iba a agrandarlo aún más con el trading en criptodivisas iv) se iba a comer a sus competidores Schwab, E-trade, etc. gracias a su tecnología y usabilidad v) la valoración, muy superior a la de sus competidores tradicionales, era fruto de un gran cambio tecnológico y social que no entendíamos la gente del sector de toda la vida (los dinosaurios). En definitiva, esta vez todo era diferente.

Hoy 27 de enero de 2022, Robinhood cotiza a 11,6$ por acción, lo que supone un 70% de bajada desde el precio de salida a bolsa y un 83% de sus máximos de 70$ el 4 de agosto de 2021. Dicho ajuste podría considerarse beneficioso para el sector, ya que en mi opinión el modelo de negocio de Robinhood supone un retroceso en transparencia sobre el modelo tradicional de compra y venta de acciones. Robinhood basa su oferta comercial en la ausencia de comisiones visibles para el cliente («0 comisiones»), pero a cambio «vende» tanto la información de las órdenes de sus clientes como el flujo de las mismas a los creadores de mercado (market makers), quienes pueden abrir el bid ask (lo que empeora el precio de compra y venta para el cliente).

Habitualmente se publican numerosas listas en diferentes geografías sobre los «unicornios». Empresas privadas que alcanzan los 1.000 M$ de valoración. Y en los artículos parece de manera general e inequívoca que unicornio es sinónimo de éxito para los socios inversores. Veamos algunos datos sobre Robinhood:

- En Robinhood se habían invertido 5.600 M$ hasta antes de la salida a bolsa. Además, en la salida a bolsa se realizó una ampliación de capital de 2.100 M€. Por lo tanto, el total invertido en Robinhood es de 7.700 M$. Visto que su capitalización actual es de 9.700 M$ (aunque su capitalización después del cierre del mercado es de 8.500 M$ después de presentar unos horribles resultados del cuarto trimestre 2022), difícilmente la inversión puede considerarse un éxito.

- Mientras se mantuvo privado y como hemos comentado más arriba, se invirtieron en Robinhood 5.600 M$. De ellos, 3.400 M$ se invirtieron a comienzos de 2021 algo antes de la salida a bolsa de julio (Ribbit Capital, Sequoia, Fantail Ventures). Parte se hizo según los medios a 11 mil M$ de valoración, y parte se invirtieron en un convertible que pagaba el 6% y convertía acciones a un 30% de descuento sobre el precio de salida a bolsa (esto es a 26,6 $ por acción). En la ronda de septiembre 2020 se invirtieron 460 M$ a valoración 11.700 M$.

- Si lo anterior es cierto, 3.400 M$ + 2.100 M$ + 460 M$=6.960 M$ de los 7.700 M$ invertidos en la sociedad, ¡el 90%!, invirtieron a una valoración de la sociedad superior a la actual capitalización bursátil de 9.700 M$. La mayoría del capital está perdiendo dinero y no poco (lo cual no obsta para que algunos inversores iniciales así como sobre todo los ejecutivos y fundadores se hayan hecho millonarios).

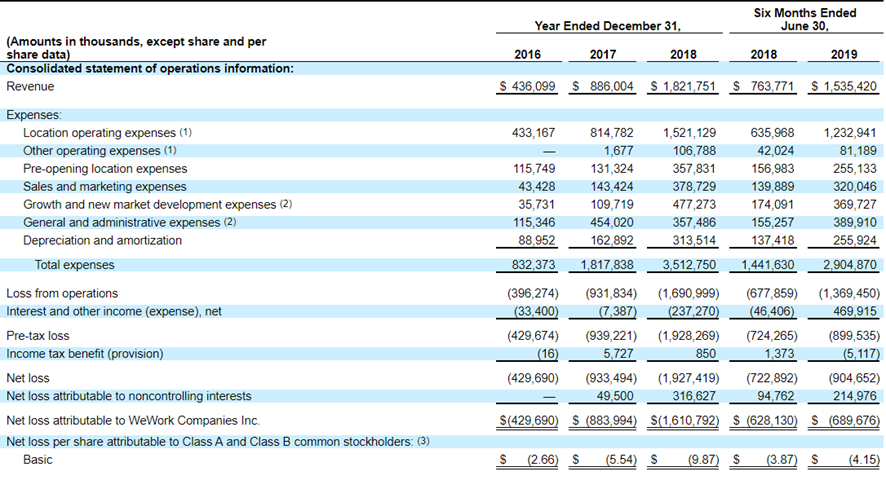

Con estos datos quiero llamar la atención sobre el hecho de que alcanzar el estatus de unicornio o de empresa cotizada en bolsa, está en principio muy bien. Pero hay que ponerlo en contexto del dinero invertido en la sociedad y el precio al que se ha hecho. Alcanzar 1.000 M$ de valoración no necesariamente añade valor para los accionistas. Y no es la primera vez que nos encontramos algo así, se puede también revisitar nuestro artículo sobre WeWork.

Nota: las pérdidas acumuladas sobre el capital invertido podrían ser aún mayores. Según los medios, en enero 2021 Robinhood cotizaba en los mercados secundarios en 55 mil M$ así que es posible que se transaccionara parte del capital a esta valoración.