A menudo encontramos opciones financieras en las operaciones de compraventa de sociedades, así como en los term sheets y pactos de socios propuestos por los fondos de Capital Riesgo a emprendedores. Estos tienden a obviar o minusvalorar el valor real de estas opciones, que sí saben apreciar los inversores financieros. Voy a poner 3 ejemplos que hemos visto recientemente en operaciones reales modificando las cifras para que no se pueda averiguar la transacción concreta.

Ejemplo 1: Venta de una sociedad con dos alternativas

En la venta de una sociedad hemos recibido 2 ofertas de compra y hay que decidir qué oferta aceptar. Las ofertas son las siguientes:

- Oferta A. Valoración de los fondos propios de la sociedad 100 millones de euros (M€) a pagar hoy.

- Oferta B. Valoración de los fondos propios de la sociedad 95M€ a pagar hoy, pero en función del EBITDA de la sociedad puede haber un ajuste al alza de hasta el 60% en el precio, y un máximo de 152M€. El equipo gestor de la sociedad estima un EBITDA de 10M€ para la fecha de cierre de la transacción, a la cual le quedan 8 meses. Pero a partir de 15M€ de EBITDA, lo cual ven poco probable ahora mismo, existe una fórmula de ajuste del EBITDA que en el caso de llegar a 20M€, incrementa el precio hasta en un 60%. El año pasado la sociedad hizo 20M€ de EBITDA y a fecha actual no va camino de repetir. Sin embargo, la sociedad tiene por delante 8 meses para que esto se produzca. ¿Cuánto vale esta opción? Según el equipo gestor poco, porque alcanzar los 15M€ de EBITDA es poco probable. Según los inversores financieros vale mucho la opción de esperar, porque de aquí a 8 meses pueden pasar muchas cosas: una nueva pandemia, adquisición de un nuevo canal mayorista de distribución, un gran pedido de un gran cliente, etc.

Esto se denomina una opción financiera. En la oferta B, además del pago de 95M€, los socios reciben el equivalente a una opción de compra europea (call option en inglés) para adquirir participaciones de la sociedad dentro de 8 meses a 95M€, cuando pueden llegar a valer 152M (un 60% más).

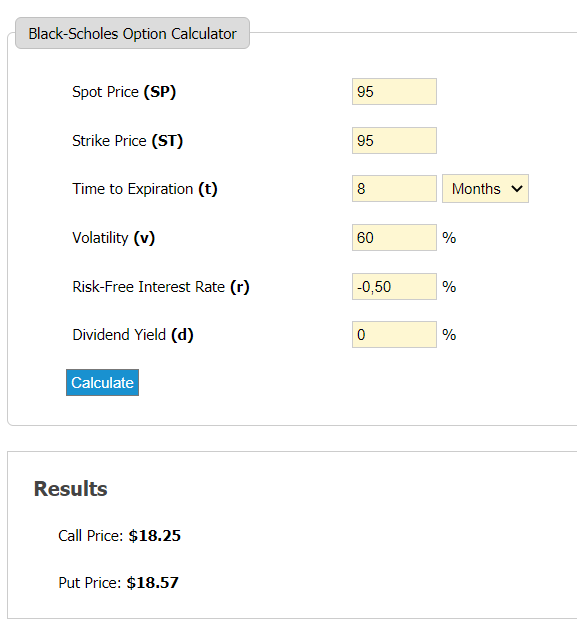

La opción de compra se puede valorar, bajo ciertas hipótesis, a través de un modelo que se llama Black-Scholes por sus descubridores, premios Nobel de Economía. Para poder utilizar este modelo es necesario estimar dos parámetros adicionales: el tipo de interés que paga un emisor sin riesgo de crédito y la volatilidad del precio de la compañía. Para el tipo de interés libre de riesgo utilizamos el bono español a 1 año, que actualmente es -0,5% y para la volatilidad estimamos que es un 60% porque la compañía puede llegar a valer 152M€ (152/95).

A continuación podemos ver el valor de la opción en una calculadora online:

Como puede observarse, la opción incluida en la Oferta B vale 18,2M€, así que la opción B es mejor que la A (113M€ vs. 100M€). Esperar durante 8 meses para ver si el EBITDA de la sociedad se recupera vale un 19% del precio (18,2/95). Sin embargo, a menudo los emprendedores le asignan un valor 0.

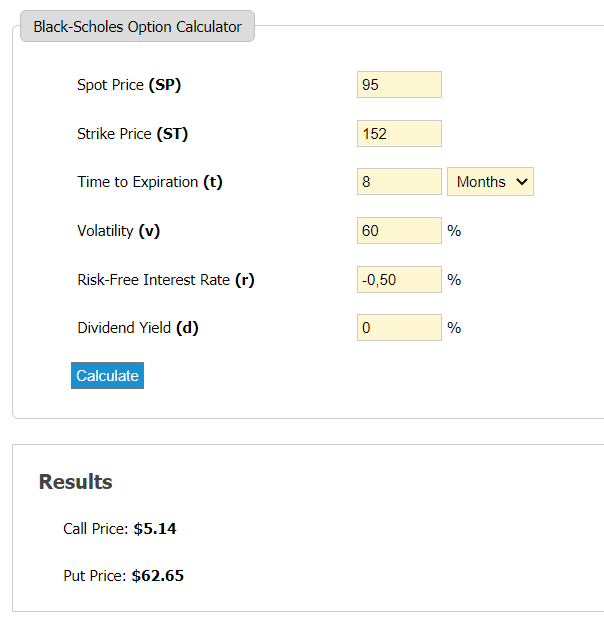

Podemos complicar el cálculo para hacerlo más fino. Como el precio está limitado a 152M€, esto sería como vender una call a 152M€ (en este caso nosotros le ofrecemos la opción al comprador). Esta tiene un valor de 5,1M€, reduciendo el valor de la misma a 13,1M€ (18,2 – 5,1). Aún así, la opción B sigue siendo mejor que la A (108M€ vs. 100M€).

El valor de las opciones depende mucho de la volatilidad que le asignemos. Podemos discutir si la volatilidad adecuada es el 60% o el 40%, pero en todo caso lo importante es darse cuenta de que la opción tiene un valor y que este no es pequeño. Para jugar con los números: https://goodcalculators.com/black-scholes-calculator/

Ejemplo 2: Opción de venta a largo plazo en ampliación de capital

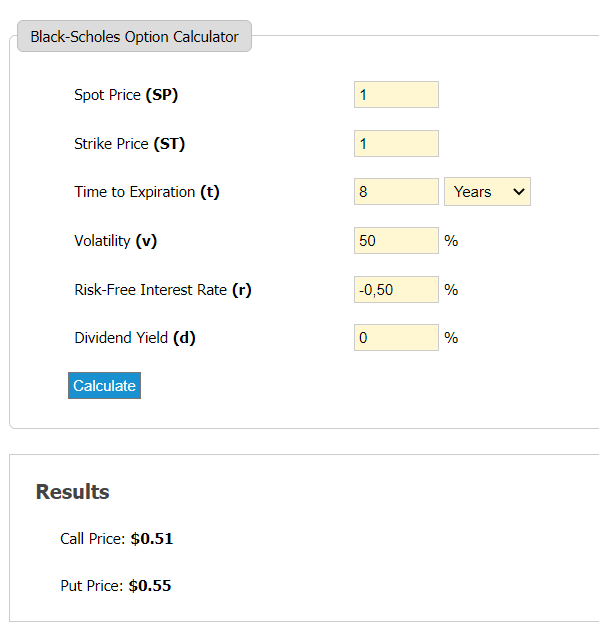

Analicemos otro ejemplo que hemos visto recientemente en varios term sheets de fondos de capital riesgo. El fondo compra 1M€ en participaciones en una ampliación de capital a valoración 10M€ post ampliación (9 pre-ampliación + 1M€), pero introduce una cláusula por la cual a los 8 años tiene la opción de vender a la sociedad su participación al precio al que invirtió, esto es, por 1M€.

La opción de venta (put option en inglés) le permite al fondo de capital riesgo vender sus participaciones por 1M€, 8 años más tarde. Si estimamos una volatilidad de precio esperada del 50% (se trata de una startup y como tal extremadamente volátil) y utilizamos tipo de interés de corto plazo (el del modelo), el valor de esta opción es de 550 mil euros ¡Es un 55% del importe invertido!

Es verdad que el valor de esa opción debe ser minorado por el hecho de que no siempre le van a poder recomprar sus participaciones, porque si la empresa se encuentra en mala situación financiera, no habrá manera de que recompren las participaciones (la fórmula de Black-Scholes asume que las dos partes siempre pagan). Pero yo ya la he visto ejecutar alguna vez, así que está claro que tiene algún valor. Otro indicio de que esta opción tiene un valor significativo es que no es sencillo conseguir que el inversor que la suele pedir, la quite. Sin embargo, los emprendedores le suelen asignar un valor nulo o casi nulo, probablemente porque por su papel de promotor de la empresa, tienen que proyectarse ante todo en el escenario positivo de que el negocio va a ir bien.

Ejemplo 3: Opción implícita en un préstamo

Un tercer caso es el de un fondo de deuda para startups (venture debt). La promesa del venture debt es que su coste es menos caro que una ampliación de capital. Este fondo ofrece invertir 500 mil euros en deuda de una sociedad con un valor actual de 4M€, con las siguientes condiciones:

- 10% de interés anual

- 4,5% de comisión de apertura

- 3 años de plazo

- Un 2,25% de las acciones de la sociedad

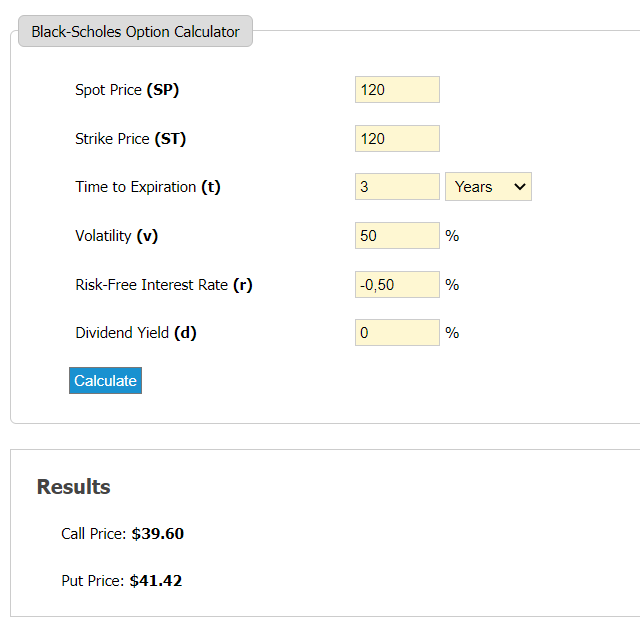

- Un pequeño equity kicker, una opción de compra para comprar un 3% de la sociedad dentro de 3 años al precio actual

Veamos el coste financiero de toda la estructura en términos anuales:

- 10% de interés anual = 10% anual

- 4,5% comisión de apertura / 3 años = 1,5% anual

- 2,25% de acciones de la sociedad= 90k€ (2,25% x 4M€) / 3 años= 30k€ que sobre un préstamo de 500k€ es un 6% anual

- Valor de la opción de compra de poder invertir 120k€ al precio actual dentro de 3 años, 39,6k€ / 3 años = 13,2k€ que sobre un préstamo de 500k€ es un 2,64% anual

Por tanto, el tipo de interés anual total del préstamo es 10 + 1,50 + 6 + 2,64 = 21,14% muy cercano al coste de ampliar capital en muchas startups (el retorno exigido por sus inversores) que está alrededor del 20% anual. En este caso el venture debt cuesta lo mismo o incluso más que una ampliación de capital, pero aquí el fondo de deuda tiene preferencia sobre todos los socios para cobrar en caso de que la empresa vaya mal. De haber ejecutado una ampliación de capital, todos los socios cobrarían en las mismas condiciones, mientras que aquí le hemos regalado una opción financiera al fondo. De nuevo el emprendedor le suele asignar un valor nulo o casi nulo pero el inversor financiero le asigna el valor que tiene.

Conclusión

Los contratos a menudo incluyen opciones financieras con mucho más valor de lo que el emprendedor tiende a pensar. Si eres emprendedor, asegúrate de asesorarte para conocerlo y tenerlo en cuenta a la hora de valorar una oferta.