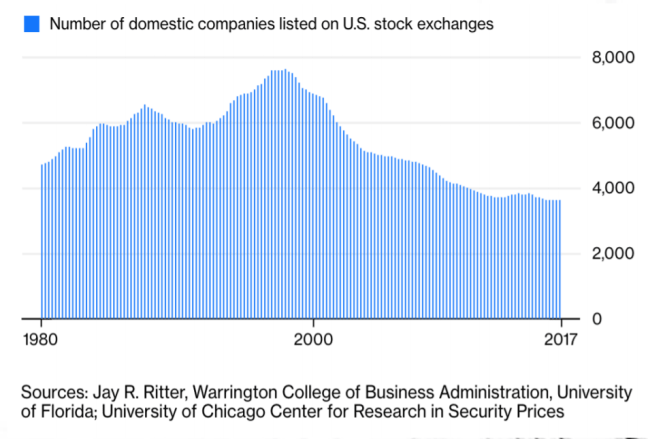

En los últimos años hemos asistido a un decrecimiento en el número de compañías cotizadas en USA desde las casi 8.000 en el año 2.000 a las menos de 4.000 hoy. ¿Qué ha ocurrido para que esto haya sucedido? No ha sido la evolución de la economía, pues desde el año 2000 hasta ahora el crecimiento medio del PIB ha sido del 2,1% anual. Tampoco ha sido el mal comportamiento de los mercados, pues el S&P 500 en este tiempo ha crecido un 4% anual de media (desde el 1 de enero de 2018).

Y no es que no siga siendo interesante estar en bolsa. Como vemos en el siguiente gráfico, la valoración de las compañías cotizadas en bolsa en USA ha crecido casi un 50% en % del PIB (GDP) desde el año 2.001. Lo que esconde este gráfico, es que son las grandes compañías las que se han beneficiado de este crecimiento, quienes cada vez concentran una mayor parte de la capitalización de las bolsas americanas. Así pues, cotizar en bolsa parece cada vez más un tema destinado a las compañías con elevada capitalización.

A menudo se mencionan los elevados costes de cotizar en bolsa como desincentivadores para cotizar en un mercado:

- Tasas

- Equipos de relación con inversores

- Gastos en abogados y auditores

- Reporting a los reguladores, que ha aumentado significativamente después de la crisis de 2.008

Adicionalmente, está el coste de gestionar la compañía para el corto plazo. Los plazos de reporting de resultados cada 3 meses son muy exigentes tanto para el equipo directivo como para los empleados de una sociedad cotizada. A menudo, con el objeto de cumplir con las expectativas de los inversores y poder mantener el precio de la acción, los gestores priorizan el corto plazo en vez del largo plazo, confiriendo una ventaja competitiva a aquellas sociedades que no están cotizadas y pueden sacrificar beneficios hoy por mayores beneficios mañana.

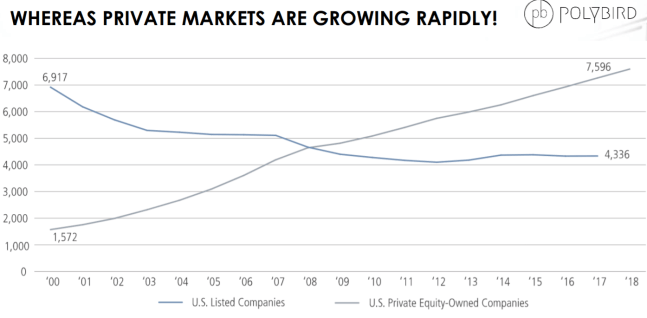

Sin embargo, aún siendo estos costes importantes, en mi opinión no son la razón principal de que un creciente número de empresas permanezcan privadas más tiempo. En el gráfico de más abajo podemos observar como el número de empresas invertidas por fondos de Capital Privado (Private Equity) se ha multiplicado por 6 en los últimos 18 años.

La razón principal estriba en que ya no es necesario estar cotizado para obtener liquidez para los inversores en compañías privadas. Los fondos de capital riesgo y capital privado venden sus compañías a otras sociedades o fondos, en vez de obtener liquidez a través de un IPO, como sucedía hasta el año 1.999. En el gráfico de más abajo puede observarse cómo los fondos de capital riesgo desinvertían de más del 90% de sus empresas a través de salidas a bolsa en 1985, cuando ahora apenas lo hacen en el 10% de las ocasiones.

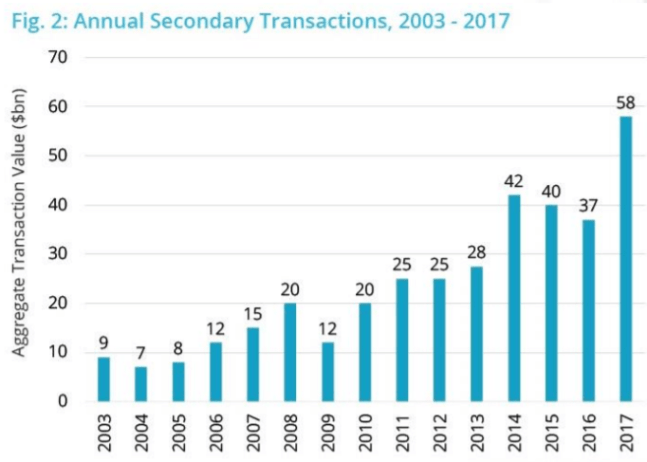

Estos mecanismos de liquidez han crecido gracias a la buena marcha de las empresas invertidas. Y como consecuencia, también ha aumentado el volumen de capital levantado por y para fondos de secundario. Estos fondos se dedican a comprar participaciones invertidas previamente por otros fondos de capital riesgo y capital privado, como Bewater Funds. Y con dicha obtención de liquidez se cierra el círculo virtuoso, pues permite a los fondos devolver a sus partícipes el dinero invertido con excelentes retornos. Abajo podemos observar como el volumen de transacciones de secundario en USA ha crecido desde los 9.000 M$ hasta los 58.000 M$ en apenas 15 años.

En Bewater Funds proporcionamos liquidez a inversores y emprendedores que han llegado al final de su ciclo en la empresa. Somos parte de este movimiento global de aumento de la inversión en compañías privadas y su aumento de liquidez, que no ha hecho más que comenzar en España.