Hace poco escribimos un post sobre el valor de las cláusulas de liquidación preferente y antidilución. En el post establecíamos que:

- Habitualmente los emprendedores las aceptan sin saber el valor que están cediendo

- Según el estudio realizado por Gornall y Strabulaev, las acciones comunes valen un 22% menos que las acciones con liquidación preferente de media, y 38% menos que las acciones con antidilución de media

Es verdad que algunas cláusulas de liquidación preferente y de antidilución son más benignas que otras, pero desde Bewater Funds creemos que es mejor evitarlas siempre que sea posible, por varias razones: - Ambas pueden llevar a desalinear en determinadas circunstancias los intereses entre los socios.

- Su utilización se justifica habitualmente porque el inversor que las pide entra más tarde y a una valoración más alta que las acciones comunes, y por tanto tiene mayor riesgo que el emprendedor o el business angel. Para nosotros esto no es así, el inversor que entra antes tiene mayor riesgo, porque existe mayor dispersión de retornos posibles para el futuro. Cuando entra el inversor profesional, normalmente ya se pueden observar más métricas y por lo tanto existe menor riesgo y la valoración es mayor.

- Se justifica porque algunas valoraciones no son racionales. Al querer el emprendedor diluirse menos de lo que le correspondería, empuja la valoración hacia arriba y acepta a cambio este tipo de cláusulas. Para nosotros esto es pan para hoy y hambre para mañana. La valoración no es real, aunque el emprendedor piense que sí, infravalora el valor de las cláusulas cedidas y subestima los problemas futuros que le pueden acarrear. Es mucho mejor en nuestra opinión bajar la valoración, diluirse más y no aceptarlas.

- Existe una asimetría de información: el emprendedor no valora estas cláusulas en su justa medida y el inversor profesional sí.

- Existe una asimetría en la negociación: el emprendedor que está vendiendo que su negocio vale más de X difícilmente puede justificar al mismo tiempo que hay un riesgo significativo de que valga menos.

La realidad para nosotros es que es una práctica extendida en la industria del capital riesgo, sí. Pero para nosotros la única justificación racional de su aplicación es que el inversor profesional la aplica porque puede. Porque no existe suficiente competencia y porque el emprendedor, si cree que su proyecto va a ser un éxito, difícilmente puede justificar que le importan estas claúsulas de protección de los inversores.

En Bewater Funds no las pedimos. Y solo las firmamos si ya han sido incluidas anteriormente en el pacto de socios. De 9 inversiones que hemos hecho hasta la fecha, sólo las hemos firmado en una ocasión. No las pedimos porque siendo como somos emprendedores al mismo tiempo que inversores, creemos firmemente que los socios deben estar lo más alineados posible y en la mayoría de las circunstancias posibles. No nos gusta firmarla como emprendedores, y por lo tanto no las pedimos como inversores. Porque en nuestra vida, ya hemos sufrido en primera persona desagradables situaciones en que unos socios ganan a costa de otros que pierden con estas cláusulas, y creednos, no son fáciles.

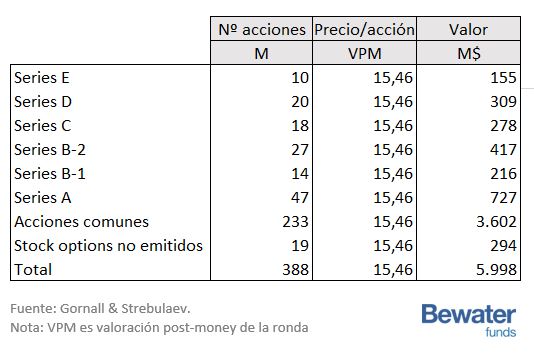

En el post anterior miramos de cerca las claúsulas de liquidación preferente y su coste para las acciones comunes. En este post, vamos a mirar con mayor detalle las claúsulas de antidilución y cómo pueden desalinear los intereses de los socios. Voy a comenzar con una tabla que ilustra las diferentes clases de acciones existentes antes de la salida a bolsa de Square. La serie E, tenía un ratchet (cláusula de antidilución), y aunque se emitió a 15$ por acción, le prometieron 18,56$ por acción en el caso de salida a bolsa. Esto es, a los poseedores de dichas acciones les deberían emitir acciones gratis hasta que alcanzasen los 18,56$ en caso de que la salida a bolsa se llevase a cabo por debajo de dicho precio. En la serie E se invirtieron 154M$, de los cuales 1/3 (fuente Acquired fm) los puso el banco de inversión Goldman Sachs.

Tabla 1. Detalle de diferentes series de acciones en Square antes de la salida a bolsa

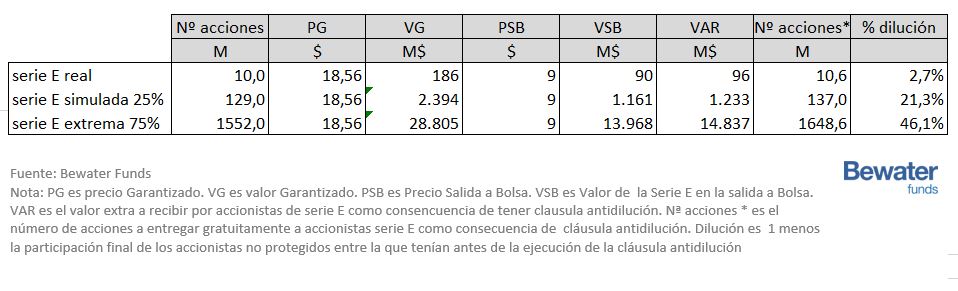

La salida a bolsa se produjo 1 año más tarde y fue a 9 dólares. Por lo tanto, a los poseedores de acciones E en virtud de su cláusula antidilución se les emitió gratuitamente algo más de 90 M$ en acciones. Se les emitió sin coste la diferencia entre 18,56 y 9$ en nuevas acciones, esto es 10,6 millones de acciones (ver tabla 3). Esto supuso una dilución del 2,7% – antes de la salida a bolsa los accionistas, excluyendo a los de la serie E tenían el 97,4, % y después de la ejecución de la cláusula retuvieron el 94,8%, 1-(94,8%/97,4%) -. Bueno, un 2,7% no es terrible, pensaréis.

Goldman Sachs fue el lead manager de la salida a bolsa. Haciendo unos cálculos rápidos, es posible que colocara la mitad del total de los 243M$ que se levantaron en la salida a bolsa, con una comisión máxima del 4%, así que se llevaría en comisiones algo menos de 5M$. Normalmente un accionista tiene interés en que el precio de salida a bolsa sea el más alto posible y un colocador aún más. Pero aquí, Goldman Sachs recibía más dinero cuanto más bajo fuese el precio de salida a bolsa. De hecho, recibió en torno a 30M$ gracias a la cláusula antidilución (fuente Acquired fm). El resto de los accionistas tenía interés en que la salida a bolsa obtuviese un precio lo más alto posible. Los accionistas de la serie E lo contrario. ¿Se entiende la posible desalineación de intereses?

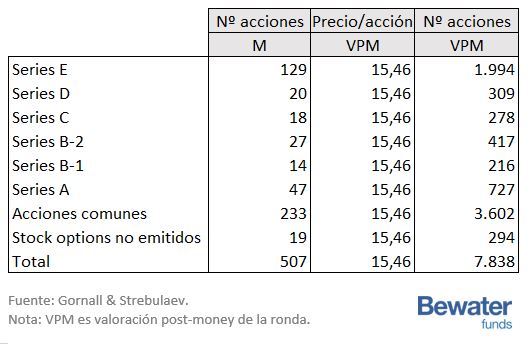

Square es una compañía atípica en cuanto a estructura de capital de entre los unicornios. Lo normal es que las últimas clases de acciones, las más protegidas, sean las que más dinero han invertido. En este caso voy a modificar la tabla 1 para que las acciones de serie E sean un 25% del capital, algo mucho más común (ver Tabla 2). En este caso, la serie E hubiera recibido 137M de acciones como consecuencia de su clausula antidilución (ver Tabla 3), lo que hubiera supuesto un 21% de dilución para los accionistas no protegidos (los accionistas ex serie E pasan del 74,5 al 58,7% de participación). ¿Se entiende de nuevo a donde puede llegar la desalineación de intereses?

Por último, he generado otro escenario en el cual en la serie E se crean un 75% del total de acciones de Square. No es normal tener una serie E tan grande, pero sí puede ocurrir cuando la compañía está apurada financieramente. En tal caso, la dilución hubiera sido del ¡46,1%! Y en tan solo en un año.

Tabla 2. Simulación en que las acciones de Serie E constituyen una dilución del 25% antes de la salida a bolsa

Tabla 3. % de dilución en función de diferentes escenarios de inversión en Serie E

Conclusión

Cuando se aceptan determinadas cláusulas:

- Hay que conocer su valor

- Hay que entender a donde puede llevar la desalineación de intereses entre accionistas

2 comentarios en “La cláusula antidilución puede llevar a desalinear intereses entre socios”