El año pasado ha sido inusualmente tranquilo para Bewater. Solo hemos invertido en una sociedad, Reskyt, cuando habitualmente invertimos en tres o cuatro al año. Por otra parte, tampoco vendimos ninguna empresa del portafolio. ¿Qué ocurrió? Paradójicamente, fue un año de mucho trabajo. Vimos casi 200 empresas, de las cuales analizamos en profundidad 40, llegamos a realizar 6 ofertas de inversión, y acabamos invirtiendo en una. ¿Cuál es la razón por la que tuvimos tan baja tasa de aceptación de ofertas, cuando habitualmente tenemos un 50 %? En general, no conseguimos ponernos de acuerdo en el precio. Veamos qué ocurrió en el mercado en 2024. No hubo apenas salidas a bolsa en Estados Unidos y muy pocas ventas de empresas. En la tabla siguiente puede apreciarse el reducido número de salidas a bolsa en Estados Unidos en 2024, especialmente comparado con los años 2020 y 2021.

En nuestra opinión, hay varias razones, entre las cuales i) los inversores no han ganado dinero con las últimas salidas a bolsa de tecnología y no quieren invertir más hasta que hayan recuperado su dinero ii) los tipos de interés se encontraban más elevados que en los últimos años, dificultando las operaciones de compra de empresas a crédito. Consecuentemente, si no se venden empresas, los inversores en fondos de capital riesgo, no recuperan su dinero. En la siguiente tabla se puede observar cómo las devoluciones de dinero a los inversores en fondos de capital riesgo están en mínimos de 10 años.

Y si los inversores no recuperan su dinero, no invierten en nuevos fondos. En el siguiente gráfico puede observarse cómo el nuevo dinero invertido en fondos de mercados privados es aproximadamente la mitad en 2024 que en 2021.

Si hay menos dinero para invertir en startups, los precios de estas en el mercado caen. A tres años, la rentabilidad de los fondos de capital riesgo en Estados Unidos (que se basa en los precios de mercado de las startups invertidas por los mismos) ha caído un -2,7% anual, frente a rentabilidades medias del 14% anual en los 25 últimos años.

Alternativamente, podemos mirar los precios de mercado de transacciones de gran tamaño en 2024 y ver cómo comparan con el período de 2020 a 2022.

Este escenario es el que no aceptaron los emprendedores con los que hablamos para invertir el año pasado, un mercado en que los precios son más bajos. Por eso, no llegamos a un acuerdo en precio más que en una empresa entre 6 ofertas que hicimos en 2024. También en 2024 salimos al mercado a vender una sociedad, y no se vendió. Exactamente por la misma razón. Los precios que obtuvimos fueron bajos, y replegamos velas. No quisimos aceptar la nueva realidad del mercado. También es verdad que no teníamos prisa por vender, de hecho, sabíamos que era muy mal momento de acudir al mercado. El año 2025 ha empezado de manera muy diferente. En cuanto a inversión, vamos a invertir en dos estupendas compañías ahora en febrero de 2025. En cuanto a ventas de empresas en las que estamos invertidos, hemos recibido más expresiones de interés por compañías en 20 días de enero, que en 365 días de 2024. Ello no quiere decir que se vayan a vender, pero, sin duda, el mercado está más animado. En ello influyen varias cosas i) los tipos de interés han bajado en Europa y Estados Unidos ii) la bolsa estadounidense está en máximos y la tecnología está recuperando sus precios de 2021 y 2022 iii) parece que poco a poco se está abriendo el mercado de salidas a bolsa en Estados Unidos iv) los emprendedores han comenzado a aceptar la nueva realidad. Tiene toda la pinta de que 2025 va a ser un año de mayores oportunidades para nuestros inversores. Recordar, además, que en breve vamos a cerrar la comercialización de nuestro fondo Bewater II FCRE, que ya cuenta con cinco compañías en cartera (más las dos en que vamos a invertir ahora), y que algunas de ellas, como Lico Comestics o elAbogado, ya muestran resultados muy prometedores. Si alguien está interesado en invertir con nosotros, puede contactarnos en info@bewaterfunds.com.

Leyendo un artículo de Paul Gompers, profesor de la Harvard Business School, di con un ensayo suyo, How do Venture Capitalists make decisions? by Paul Gompers, William Gornall, Steven N. Kaplan, Ilya A. Strebulaev, sobre la toma de decisiones en los fondos de capital riesgo (fondos de Venture Capital, fondos VC) en Estados Unidos, que me ha parecido interesante compartir. Es un artículo fundamentalmente dirigido a emprendedores que trabajen o piensen trabajar con fondos de capital riesgo. Si vas a tenerlos como socios, es importante conocer cómo funcionan, cómo toman sus decisiones y cuáles son sus objetivos.

Para empezar, una pequeña introducción sobre por qué son importantes los fondos de capital riesgo en Estados Unidos:

Kaplan y Lerner estiman que el 0,25 % de las empresas de nueva creación (startups en su texto) en Estados Unidos recibe este tipo de financiación, y sin embargo, estas suponen la mitad de las salidas a bolsa en dicho país.

Gornall y Strebulaev estiman que las compañías financiadas por estos fondos suponen el 25 % de la capitalización de los mercados estadounidenses y el 44 % de la inversión en investigación y desarrollo.

El estudio comprende entrevistas a 885 fondos de capital riesgo en Estados Unidos con preguntas en 8 áreas: i) cómo toman sus decisiones de inversión, ii) cómo generan sus oportunidades, iii) cómo valoran, iv) cuál es la estructura del pacto de socios, v) cuál es su valor añadido post-inversión, vi) a quién venden sus inversiones, vii) cómo es su organización interna y viii) cómo se relacionan con sus inversores. No voy a escribir sobre todas ellas, sino que lo haré solo sobre algunos de los temas que me han parecido más relevantes.

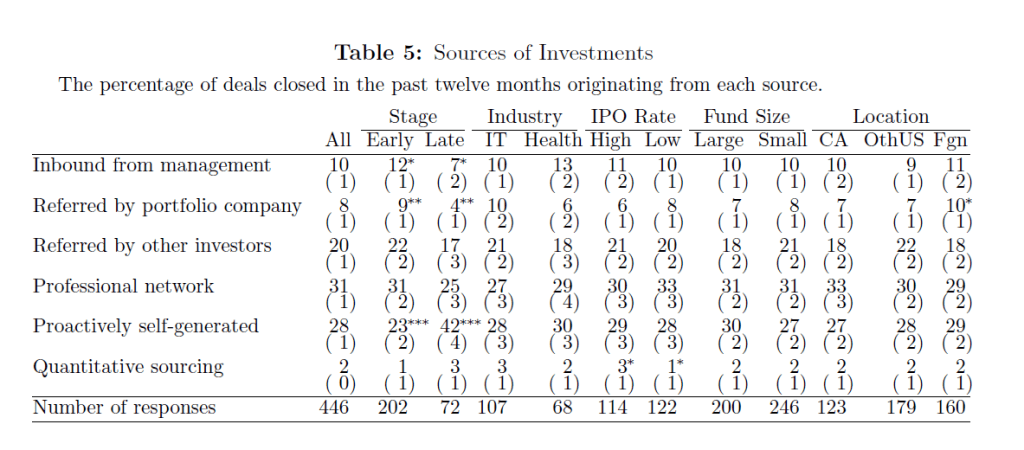

A la hora de seleccionar inversiones, ¿de dónde obtienen los fondos VC las oportunidades?

31 % de sus propias relaciones profesionales.

28 % son activamente generadas, se va a buscarlas sin contacto previo.

20 % son referidos por otros inversores.

10 % vienen directamente sin ningún tipo de introducción.

8 % referidos por otras compañías invertidas.

2 % viene del tratamiento de bases de datos cuantitativas.

En Bewater tenemos números algo distintos (como se verá a lo largo del artículo, somos bastante diferentes del fondo VC mediano). Así, un 45 % de nuestras inversiones han venido por nuestras relaciones profesionales, un 36 % por otros inversores y un 19 % las hemos buscado proactivamente. Carecemos de momento de inversiones referidas por otras compañías invertidas, y no hemos invertido en ninguna sociedad que haya entrado en contacto con nosotros a puerta fría.

¿Qué es más importante a la hora de tomar la decisión de inversión? ¿El equipo o el negocio?

El 95 % de los fondos VC mencionan el equipo como un factor crítico y el 47 % como el más crítico (segunda parte de la tabla). El modelo de negocio es mencionado como importante por el 83 %, pero solo el 10 % lo mencionan como el más crítico. De esto ya hablamos en otro artículo, Invertir en el negocio o en el emprendedor.

Personalmente estaría con la opinión minoritaria en este caso. Me parece que un buen modelo de negocio se puede gestionar con un equipo mediocre, pero que un mal modelo de negocio no hay buen equipo que lo levante.

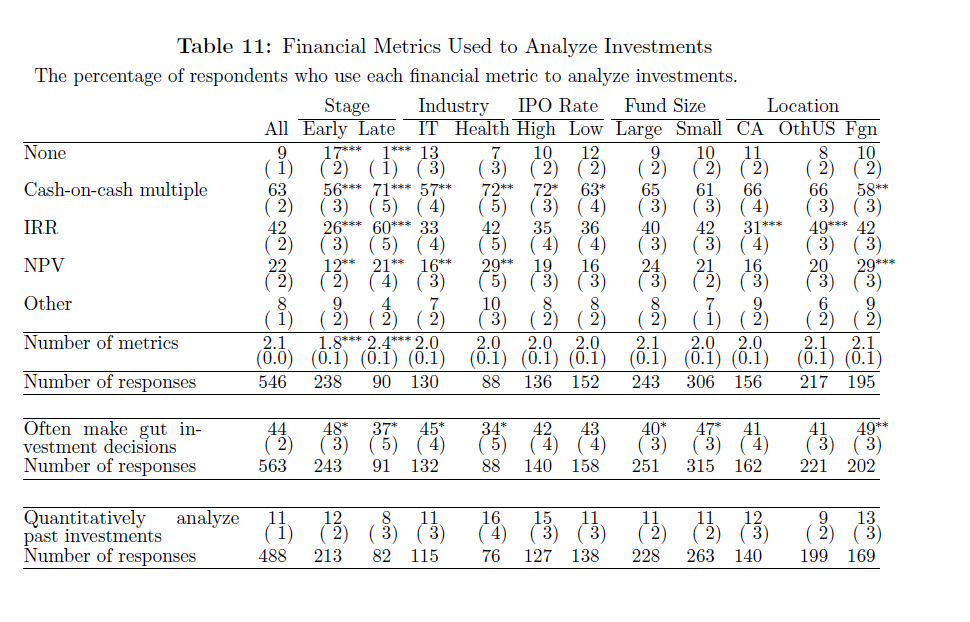

¿Cómo valoran los fondos VC las compañías en que invierten?

Muy pocos usan el descuento de flujos de caja para valorar las compañías. La métrica principal es proyectar por cuanto dinero se va a vender en unos años la sociedad y obtener un múltiplo de lo invertido (por ejemplo, 5 veces lo invertido). Es curioso que el 9 % de los encuestados y el 17 % de los que invierten en fases tempranas, no utilizan ninguna métrica numérica a la hora de decidir su inversión. Así mismo, 20 % de todos los fondos VC y 31 % de los que invierten en etapas tempranas, no proyectan los flujos de caja de las sociedades.

En Bewater estamos de nuevo en una posición minoritaria. Aunque calculamos el cash-on-cash multiple (múltiplo de la inversión realizada) y la tasa interna de retorno (TIR), y añadimos múltiplos comprables de mercado, lo que prima es el NPV (Net Present Value o, en castellano, descuento de flujos de caja) descontándolo a una tasa ajustada por el riesgo que estimamos, que va del 17,5% al 22,5%.

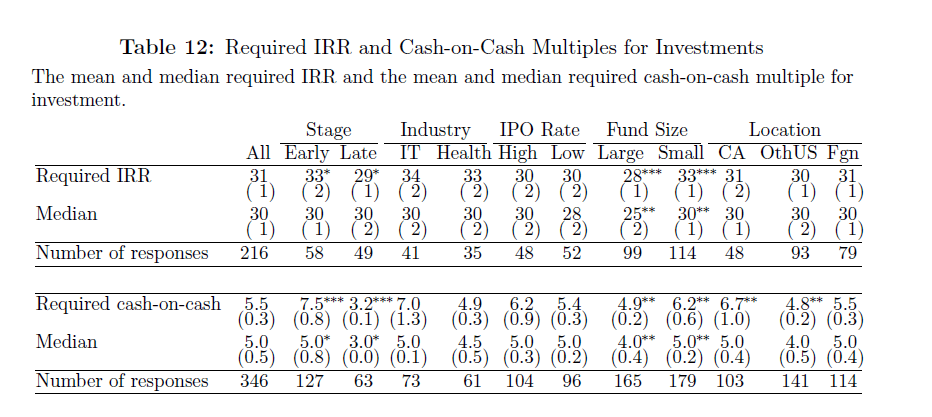

¿Qué rentabilidad requieren para sus inversiones?

Esto es muy interesante que lo conozcan los emprendedores. La mediana es del 30 % anual en términos de TIR (tasa interna de retorno) y la mediana también es 5,5x la inversión.

Fruto de nuestro modelo, que es invertir en compañías con flujo de caja positivo o la caja para llegar al mismo, nuestra tasa mínima de TIR sería del 17,5% y nuestro cash-on-cash de 3x. De nuevo bastante diferentes al fondo VC mediano.

¿Están los unicornios sobrevalorados?

Esta pregunta me ha hecho gracia. El 91 % de los inversores piensa que sí, incluso aquellos que han invertido en los mismos. Siendo así, ¿por qué siguen invirtiendo en ellos? En mi opinión porque piensan que tienen más y mejor información, y serán capaces de venderle algo sobrevalorado al siguiente comprador.

Para Bewater sería muy raro invertir en un potencial unicornio (empresa privada con una valoración de más de 1.000 M€). Hay mucha competencia por ellos y la mayoría (por no decir todos) cotizan a más de 10 x ventas, lo cual es uno de los criterios de exclusión para Bewater.

¿Qué se suele introducir en los pactos de socios?

El 81 % de los fondos VC incluyen los pro-rata rights (derecho a participar en siguientes ampliaciones). Estos son equivalentes al derecho de adquisición y suscripción preferentes que vienen por defecto en el Código de Comercio Español. No sucede así en Estados Unidos y por eso los inversores lo incluyen.

Muchos (53 %) incluyen cláusulas de liquidación preferente (participation en la tabla), aunque no la inmensa mayoría, como a veces se hace creer. Un 47 % no lo hace.

Muchos (43 %) incluyen obligaciones de vender en un determinado tiempo o de reembolsar la cantidad invertida (redemption rights en la tabla).

Cumulative dividends son unos hipotéticos dividendos que se van acumulando durante el tiempo y que mejoran la participación del inversor cuando se liquida la participación. Se usa en un 27 % de los casos.

Full rachet antidilution son cláusulas de antidilución para los inversores. Se utilizan en un 27 % de los casos y liquidación preferente doble en un 19 % de los casos.

En Bewater no pedimos ninguna de estas cláusulas (liquidación preferente, antidilución, dividendos acumulativos) porque desalinean los intereses de los inversores. Como inversores minoritarios, queremos estar alineados al máximo con los emprendedores, y estas cláusulas en que “yo gano y tu pierdes” son un potencial semillero de problemas.

¿Cómo se venden las empresas?

Un 53 % a través de una operación de fusión o adquisición. Un 15 % a través de salida a bolsa y el resto, un 32 %, no consigue sus objetivos y pierde dinero. Como estos resultados vienen de una declaración, los autores han contrastado este dato con la realidad, siendo esta que las empresas en que se pierde dinero no son el 32 % declarado sino el 46 %. A notar que la muestra está además sesgada favorablemente, pues la mediana de fondo VC entrevistado es del primer cuartil de la distribución de fondos en Estados Unidos (los fondos con mejores resultados contestaron la encuesta en mayor medida que los fondos con peores resultados).

En Bewater hemos vendido una empresa a través de un proceso organizado a un inversor industrial (MA), Repsol, y otra a la emprendedora perdiendo dinero (Failure). Todavía es pronto para que saquemos conclusiones con respecto a nuestra cartera con respecto a este punto.

¿Cómo se toman las decisiones en los fondos VC?

En el 49 % de los casos por unanimidad, en un 20 % por consenso con derecho a veto por parte de algún miembro del Comité de Inversión y en un 15 % por mayoría de los miembros.

En Bewater estaríamos en la opción de consenso, de nuevo fuera de la opción mayoritaria.

Conclusión

Si eres un emprendedor y consideras ser invertido por un fondo de capital riesgo, te conviene conocer cómo funcionan los fondos VC en general y aquel que va a ser tu socio en particular. Y si consideras tener a Bewater como socio, este artículo ilustra algunas de nuestras diferencias frente a la mayoría de los fondos.

Esta es una pregunta que nos hacen continuamente las participadas que tenemos en Bewater Funds. La respuesta es depende. En general adquirir compañías es un ejercicio delicado y en el que se suele sobrepagar. Existen numerosos estudios que detallan que más de la mitad de las adquisiciones destruyen valor para los accionistas de la empresa compradora. Sirva como muestra un estudio de la consultora LEK en la que se analizaron 2.500 fusiones y adquisiciones entre 1993 y 2010, y que concluyó que más del 60% destruyeron valor para el accionista. La cifra varía según el estudio que elijamos entre el 50 y 90%. Existen numerosas causas para destruir valor. Entre las más citadas:

Sobrepagar como consecuencia de un proceso competitivo

Sobrestimar las sinergias de ingresos que se van a producir

Infraestimar los problemas ocasionados por el choque de culturas entre las dos sociedades

Infraestimar el tiempo para conseguir las sinergias e integrar ambas compañías

Esta es mi experiencia personal también. Habiendo estado personalmente inmerso en 2 fusiones de empresas y 5 adquisiciones mayoritarias, puedo afirmar que:

Es muy fácil sobrepagar en un proceso competitivo. Primero porque es fácil pensar que lo que hiciste bien una vez va a volverse a repetir la segunda vez. Segundo porque disponer de una gran cantidad de caja dentro de una sociedad, es un gran incentivo para sobrepagar por una adquisición (para el equipo gestor y los consejeros es mucho más interesante comprar y engordar la sociedad que devolver el capital a los accionistas). Esto es lo que me ocurrió cuando trabajaba para Boursorama Banque. La primera vez que compramos un portal financiero (Boursorama.fr) tuvimos un enorme acierto, estructurando la sociedad para el éxito que constituye hoy en Francia. Ello llevó al equipo gestor a pensar que podíamos replicar la situación en Alemania comprando Onvista.de (el portal líder de información financiera en Alemania). Un proceso competitivo, una elevada posición de caja y unos directivos y consejeros optimistas sobre las sinergias y tiempos futuros de implementación de las mismas, llevaron finalmente a una destrucción de valor significativa en la adquisición.

Algo que aprendí muy pronto a la hora de adquirir empresas es que las sinergias de costes son muy ciertas (puedes acertar incluso por encima del 90%) pero las sinergias de ingresos son muy inciertas. Esto lo vi una y otra vez en la adquisición de brokers online que realizamos en diferentes países, y especialmente en las sinergias de ingresos que previmos en el caso de Onvista.de.

Cuando fusionamos Direkt Anlage Bank y Selftrade, el choque de culturas que se produjo fue brutal. Selftrade era una empresa francesa muy emprendedora, que primaba la velocidad sobre la solidez. Direkt Anlage Bank era por contra una empresa alemana que primaba la solidez, el procedimiento y el proceso sobre la velocidad. Ni que decir que los consejeros de ambas sociedades no se entendieron, no compartieron una visión conjunta del futuro de la operación fusionada, y que la misma concluyó con una gran destrucción de valor y la venta del grupo Selftrade con considerables pérdidas a Boursorama.

Finalmente, los tiempos de implementación también tienden a alargarse por encima de lo previsto. Es fácil ser optimistas sobre los tiempos de implementación necesarios para conseguir sinergias, aprobaciones regulatorias, reducción de personal, etc. Y ello lleva a una disminución significativa del IRR asignado a la operación de compra. Esto nos ocurrió por ejemplo en una adquisición en el mercado inglés. Las sinergias se materializaron, pero más tarde de lo esperado, reduciendo el retorno a la inversión.

Sin embargo, hay una manera de optimizar el resultado de las operaciones de adquisición. La manera de hacerlo es repetir el mismo tipo de operación una y otra vez. En Boursorama obtuvimos una gran retorno para el accionista cuando repetimos la operación. En nuestro caso adquiríamos bases de clientes de brokerage, transferíamos las mismas a nuestras plataformas de trading y discontinuábamos las plataformas de las entidades compradas. Conseguíamos ahorros de costes de entre el 80 y 90% de la base de costes fijos de las empresas objetivo.

La manera de repetir eficientemente era:

Analizar las sinergias de costes

Prever un plan de implementación de las mismas que se ejecutaría en un tiempo determinado y de manera implacable

Poner un equipo asignado a la ejecución de las sinergias desde el momento en que se analizaba la operación (mucho antes de su compra) y que se responsabilizase de las mismas en tiempo y dinero

Desde el momento de la compra, comunicación detallada de la ejecución de la operación a la empresa comprada, de los incentivos para que sus empleados ayudasen en la ejecución de la misma y de la nueva estructura organizacional

Esto que me ocurrió personalmente, lo he visto referendado ahora en un estudio de McKinsey. Dicho estudio concluye que aquellas empresas que han realizado procesos de M&A estructurados y repetitivos, como el que he descrito más arriba, han obtenido mejores resultados que aquellas que han realizado adquisiciones ocasionales o simplemente no han adquirido sociedades.

McKinsey denomina:

M&A Programático a aquellos programas de adquisiciones de más de 2 sociedades al año, con un tamaño de al menos el 15% de la sociedad compradora.

M&A Selectivo son aquellos programas que realizan 2 o menos adquisiciones al año y por un valor superior al 2% de su capitalización.

M&A Grandes transacciones son aquellos programas de una o más adquisiciones al año por más de un 30% de la capitalización bursátil del comprador.

M&A Orgánico son programas que realizan una transacción cada 3 años y además por un valor inferior al 2% de la capitalización bursátil del comprador.

Como puede observarse en el gráfico de más abajo, aquellas sociedades que trabajaron con programas de adquisiciones Programáticos, obtuvieron una rentabilidad superior de entre 1 y 3% anual con respecto a aquellas sociedades que no lo hicieron.

Rentabilidad anual adicional para el accionista de aquellas empresas que permanecieron en la lista Top 1.000 mundial del 2007 al 2017. Clasificación por programa de M&A

1.000 mayores empresas por capitalización bursátil excluyendo las basadas en Africa y Latinoamérica Fuente: McKinsey

En el siguiente gráfico puede observarse además cómo aquellas empresas de la muestra que han realizado adquisiciones Programáticas tienen mayor probabilidad de mantenerse entre las 1.000 empresas más valiosas cotizadas del mundo, entre las 250 y también entre las 100 mayores. A sensu contrario, aquellas que adoptaron otras estrategias de adquisición tienen mayor probabilidad de perder valor con respecto a aquellas que sí implementaron tales programas.

Clasificación por programa de adquisiciones de 1.000 mayores empresas del mundo en 2007 y supervivencia en 2017 en la lista

1.000 mayores empresas por capitalización bursátil excluyendo las basadas en Africa y Latinoamérica Expulsados son compañías que estaban en la lista en 2007 y no en 2017 Supervivientes son aquellas compañías que estaban en la lista Top 1. 000 en 2007 y en 2017 Supervivientes Top 250 son aquellas empresas que estaban en la lista en 2007 y en 2017 Supervivientes Top 100 son aquellas empresas que estaban en la lista en 2007 y en 2017 Fuente: McKinsey

Otra parte del estudio interesante, es que una vez que se ha entrado en programas de compras repetitivas, cuanto más lo repite la sociedad, mayor es el retorno para el accionista. En el gráfico de abajo puede observarse que aquellas empresas cuyos programas adquirían por encima de 5 sociedades al año, generaban un retorno del 0,2% anual superior al de aquellas que ejecutaban menos.

Exceso de retornos anuales para el accionista para Compañías con programa de M&A Programático y que permanecieron en la lista Top 1000 de 2007 al 2017

Fuente: McKinsey

Como conclusiones del artículo mencionar que:

realizar adquisiciones de compañías es algo que habitualmente destruye valor

sin embargo, es algo que se aprende y se perfecciona, y cuanto más lo repite la sociedad mejores resultados produce