Bewater Datos 101 FICC y Bewater Datos 101 II FICC han vendido recientemente sus participaciones en Datos 101 a Queka Real Partners, una gestora de fondos de capital privado. La rentabilidad neta de comisiones para nuestros inversores (TIR) ha sido del 15,3 % anualizado para el primero de los fondos (Bewater Datos 101) y del 5,6 % para el segundo (Bewater Datos 101 II).

Nos da mucha pena separar nuestros caminos porque creemos que a más largo plazo la apreciación de valor hubiera sido muy notable. Aun así, nos alegramos de esta venta, por nuestros inversores y por nuestros socios en Datos 101.

¿Qué vimos en Datos 101?

Un equipo gestor muy comprometido con la empresa, con gran experiencia en la industria, muy eficiente en el uso del capital (se habían invertido menos de doscientos mil euros en la sociedad hasta nuestra llegada) y con una gran visión del proceso de consolidación en la industria por venir.

Un sector en crecimiento, el de la comercialización de servicios digitales para pequeñas y medianas empresas.

Una sociedad que contaba con una estrategia enfocada en las pequeñas y medianas empresas españolas, con márgenes comerciales interesantes y una elevada repetición de clientes.

Finalmente, un precio razonable.

Agradecimientos

Queremos dar las gracias por medio de esta nota a Juan Llamazares y Alex Bryszkowski, los co-fundadores de Datos 101, por habernos dejado compartir esta aventura. Nos alegramos mucho por ellos.

Gracias también a Faraday Venture Partners y al resto de socios, por ser siempre unos compañeros fiables y colaboradores.

Finalmente, gracias también a Queka Real Partners por su profesionalidad durante el proceso de compraventa.

Nota curiosa

Acabamos de analizar la operación el 18 de marzo de 2020 e invertimos en junio de 2020, en medio de la primera fase de la pandemia de la COVID-19. Creo que es buena muestra de que cuando nos comprometemos, no nos echamos atrás.

En este interesante artículo, (Wayne Lim (2024) Financial Analysts Journal, 80:4, 27-52, DOI: 10.1080/0015198X.2024.2397335), Wayne Lim, su autor, analiza el coste real de invertir en un fondo de capital privado. Wayne es investigador en la Universidad de Harvard y además es investigador doctoral en la Universidad de Oxford.

El artículo de investigación busca contestar a tres preguntas:

Cuál es coste real de invertir en un fondo de capital privado

Si existe alineación de intereses entre los inversores y los gestores

Cuáles son los fundamentales de estos costes, de qué variables dependen

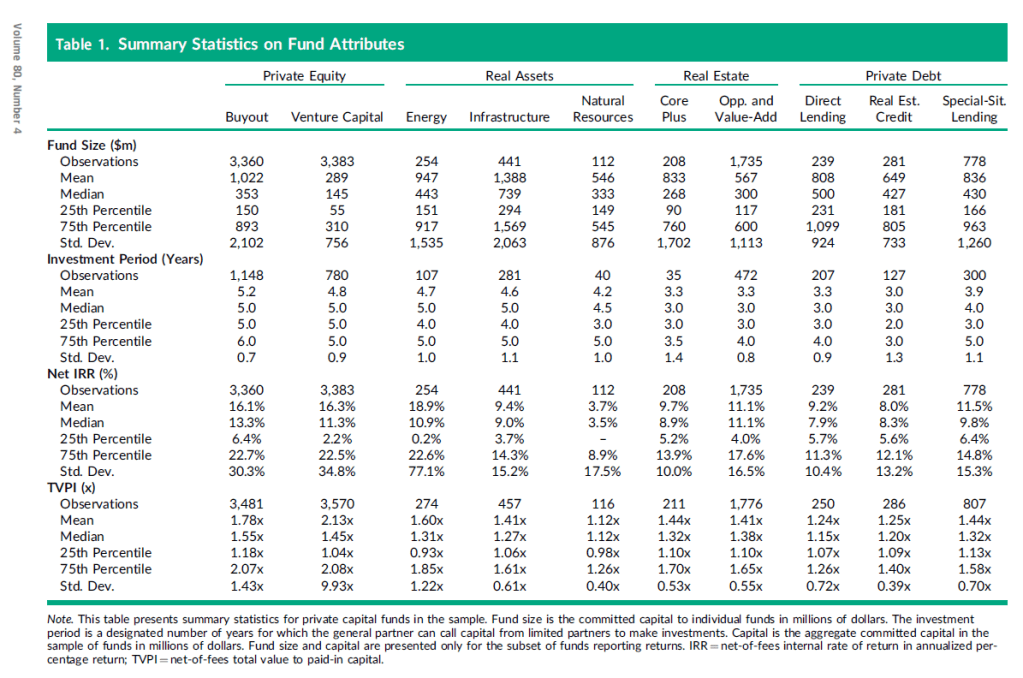

Para ello, el autor dispone de una base de datos de 10.791 fondos de capital privado que han operado entre 1969 y 2020 (fundamentalmente en Estados Unidos). La base de datos procede de un asesor de inversores en capital privado que realiza procesos de due diligence (diligencia debida) para los mismos.

En la tabla número 1 a continuación, podemos observar algunos atributos de la base de datos. Por ejemplo, para los fondos de buyout (fondos de compra apalancada), el tamaño mediano del fondo es de 353 millones € (M€), su período de inversión mediano es de 5 años, su TIR o tasa interna de retorno (Net IRR) mediana es del 13,3% y su TVPI (total value to paid-in, el dinero devuelto más el valor de la cartera aún no vendida dividido del dinero invertido) es de 1,55 veces.

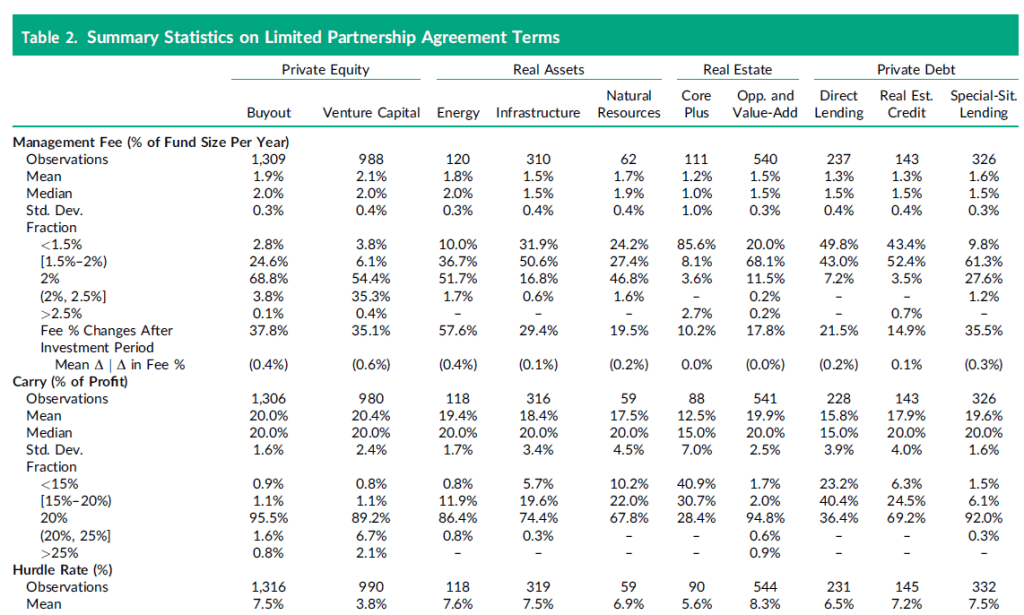

Así mismo, en la tabla número 2 podemos observar cómo las comisiones medianas para un fondo de buyout son el 2,0 % de comisión de gestión anual y el 20,0 % de comisión de éxito, sometida esta última comisión a un hurdle rate (tasa mínima de rendimiento que debe obtener el inversor antes de que cobre el gestor) mediana del 8,0 %. Hurdle rate significa que hasta que el inversor no recupere el 8% anual, el gestor no comienza a cobrar su 20 % de comisión de éxito, que se obtiene aplicando el 20 % sobre las plusvalías obtenidas por la inversión.

A notar que la base de datos utilizada para el estudio contiene los términos de la inversión así como la TIR y el TVPI, pero no cuenta con las fechas exactas de las llamadas de capital a los inversores ni las fechas exactas de las desinversiones, con lo cual el autor las ha simulado. Con estas premisas, el investigador puede calcular el coste de invertir en un fondo de capital privado.

Cuál es coste real de invertir en un fondo de capital privado

En la tabla 3 podemos observar que para un fondo de buyout el coste mediano total es de 22,1 % de lo invertido (12,5 % de comisión de gestión y 9,5 % de comisión de éxito). Para un fondo de venture capital (fondo de capital riesgo) es algo menos, el 20,8 %. Los fondos de energía están en el 11,1 %, los de infraestructuras en el 14,1 % y los de recursos naturales en el 12,4 %. Estos tres últimos carecen de comisión de éxito, por eso tienen costes más bajos en relación al dinero invertido.

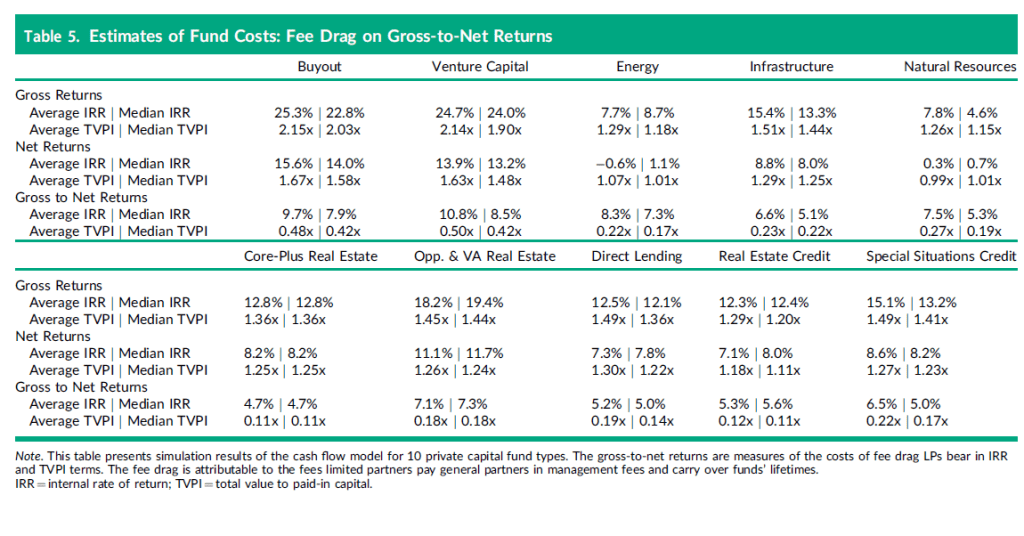

En la tabla 5 el autor analiza también cuánto suponen las comisiones en términos de rentabilidad anual perdida por el inversor y en veces el dinero invertido. Concluye que se pierden 7,9 puntos porcentuales (p.p.) anuales de TIR mediana para fondos de buyout pasando del 22,8 % de rentabilidad anual sin comisiones a un 14,0 % neto de comisiones. Igualmente, concluye que se pierden 0,45 veces de TVPI, pasando el retorno del inversor de 2,03 veces el dinero invertido a 1,58 veces el dinero invertido.

Cómo de alineados están inversores y gestores

En cuanto a la alineación de intereses entre inversores y gestores, en la Tabla 3 más arriba podemos observar que para los fondos de capital privado y capital riesgo, más o menos el 50 % de las comisiones se van a cobrar sin importar si los resultados son buenos o malos, y el otro 50 % se van a cobrar en función de los resultados obtenidos. El porcentaje que se cobra independientemente de los resultados pasa a ser el 100 % en el caso de los fondos de energía, infraestructuras y recursos naturales.

Cuáles son los fundamentales de estos costes, de qué variables dependen

El autor analiza así mismo, de qué dependen las comisiones. ¿Dependen del tamaño del fondo? El autor concluye que las comisiones no bajan sustancialmente con el aumento de tamaño del fondo. Por ejemplo, obtiene de su análisis que un aumento de tamaño del fondo del 100 %, solo reduce las comisiones en 0,83 p.p. (83 céntimos de dólar por cada 100 invertidos).

¿Dependen de los años de vida del fondo? Sí, cada año adicional cuesta 1,4 p.p. más en fondos de buyout y 1,5 p.p. más en fondos de venture capital, lo cual es normal porque las comisiones de gestión se cobran cada año.

Conclusiones del estudio

Las conclusiones principales del estudio son:

Invertir en fondos de capital privado implica pagar de media elevadas comisiones, un 22 % del dinero invertido para los fondos de buyout.

Ello resta aproximadamente un tercio de la rentabilidad bruta, pasando para dichos fondos la rentabilidad anualizada del 22,8 % antes de comisiones al 14,0 % anual después de comisiones.

Los intereses de los gestores y de los inversores están relativamente poco alineados, ya que en fondos de buyout el 47 % de las comisiones se cobran a éxito y el 53 % se cobran en todo caso. Peor aún para los fondos de energía, infraestructuras y recursos naturales, para los cuales el 100 % de las comisiones se van a cobrar independientemente de los resultados obtenidos.

Hay poca sensibilidad de las comisiones al tamaño del fondo, a pesar de que podría argumentarse que existen economías de escala para los gestores. Esto hace pensar que fondos de mayor tamaño generan una mayor rentabilidad para sus gestores.

En Bewater, siempre hemos pensado que las comisiones son un factor muy importante para la rentabilidad del inversor. Por ello, nuestras comisiones son más bajas que las de la media de la industria, y más alineadas con los resultados a obtener.

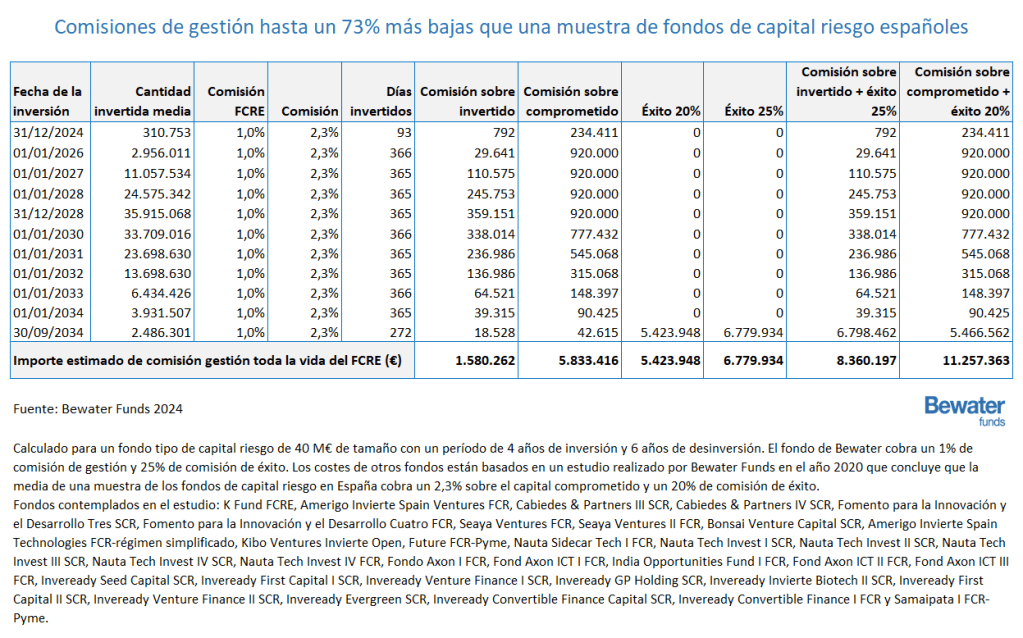

Las comisiones del último fondo diversificado de Bewater, Bewater II FCRE, aún en período de fundraising (recaudación de fondos), son 1 % de comisión de gestión anual sobre el dinero invertido y 25 % de comisión de éxito, que comparan con la media del 2,3 % de comisión de gestión sobre el dinero comprometido y 20 % de comisión de éxito (nuestra media estimada para España). En comisiones de gestión, que son las que se pagan sí o sí, ahorramos un 73 % en comisiones al inversor. Y aunque cobramos más que la media en comisión de éxito, el resultado para un fondo que diera una rentabilidad neta aproximada del 15 % anualizado, es que ahorramos un 26 % en comisiones al inversor.

Leyendo un artículo de Paul Gompers, profesor de la Harvard Business School, di con un ensayo suyo, How do Venture Capitalists make decisions? by Paul Gompers, William Gornall, Steven N. Kaplan, Ilya A. Strebulaev, sobre la toma de decisiones en los fondos de capital riesgo (fondos de Venture Capital, fondos VC) en Estados Unidos, que me ha parecido interesante compartir. Es un artículo fundamentalmente dirigido a emprendedores que trabajen o piensen trabajar con fondos de capital riesgo. Si vas a tenerlos como socios, es importante conocer cómo funcionan, cómo toman sus decisiones y cuáles son sus objetivos.

Para empezar, una pequeña introducción sobre por qué son importantes los fondos de capital riesgo en Estados Unidos:

Kaplan y Lerner estiman que el 0,25 % de las empresas de nueva creación (startups en su texto) en Estados Unidos recibe este tipo de financiación, y sin embargo, estas suponen la mitad de las salidas a bolsa en dicho país.

Gornall y Strebulaev estiman que las compañías financiadas por estos fondos suponen el 25 % de la capitalización de los mercados estadounidenses y el 44 % de la inversión en investigación y desarrollo.

El estudio comprende entrevistas a 885 fondos de capital riesgo en Estados Unidos con preguntas en 8 áreas: i) cómo toman sus decisiones de inversión, ii) cómo generan sus oportunidades, iii) cómo valoran, iv) cuál es la estructura del pacto de socios, v) cuál es su valor añadido post-inversión, vi) a quién venden sus inversiones, vii) cómo es su organización interna y viii) cómo se relacionan con sus inversores. No voy a escribir sobre todas ellas, sino que lo haré solo sobre algunos de los temas que me han parecido más relevantes.

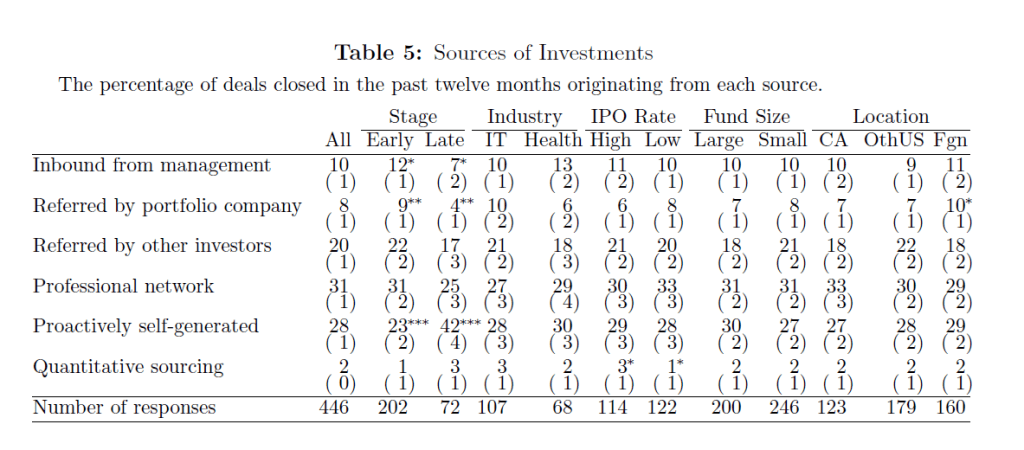

A la hora de seleccionar inversiones, ¿de dónde obtienen los fondos VC las oportunidades?

31 % de sus propias relaciones profesionales.

28 % son activamente generadas, se va a buscarlas sin contacto previo.

20 % son referidos por otros inversores.

10 % vienen directamente sin ningún tipo de introducción.

8 % referidos por otras compañías invertidas.

2 % viene del tratamiento de bases de datos cuantitativas.

En Bewater tenemos números algo distintos (como se verá a lo largo del artículo, somos bastante diferentes del fondo VC mediano). Así, un 45 % de nuestras inversiones han venido por nuestras relaciones profesionales, un 36 % por otros inversores y un 19 % las hemos buscado proactivamente. Carecemos de momento de inversiones referidas por otras compañías invertidas, y no hemos invertido en ninguna sociedad que haya entrado en contacto con nosotros a puerta fría.

¿Qué es más importante a la hora de tomar la decisión de inversión? ¿El equipo o el negocio?

El 95 % de los fondos VC mencionan el equipo como un factor crítico y el 47 % como el más crítico (segunda parte de la tabla). El modelo de negocio es mencionado como importante por el 83 %, pero solo el 10 % lo mencionan como el más crítico. De esto ya hablamos en otro artículo, Invertir en el negocio o en el emprendedor.

Personalmente estaría con la opinión minoritaria en este caso. Me parece que un buen modelo de negocio se puede gestionar con un equipo mediocre, pero que un mal modelo de negocio no hay buen equipo que lo levante.

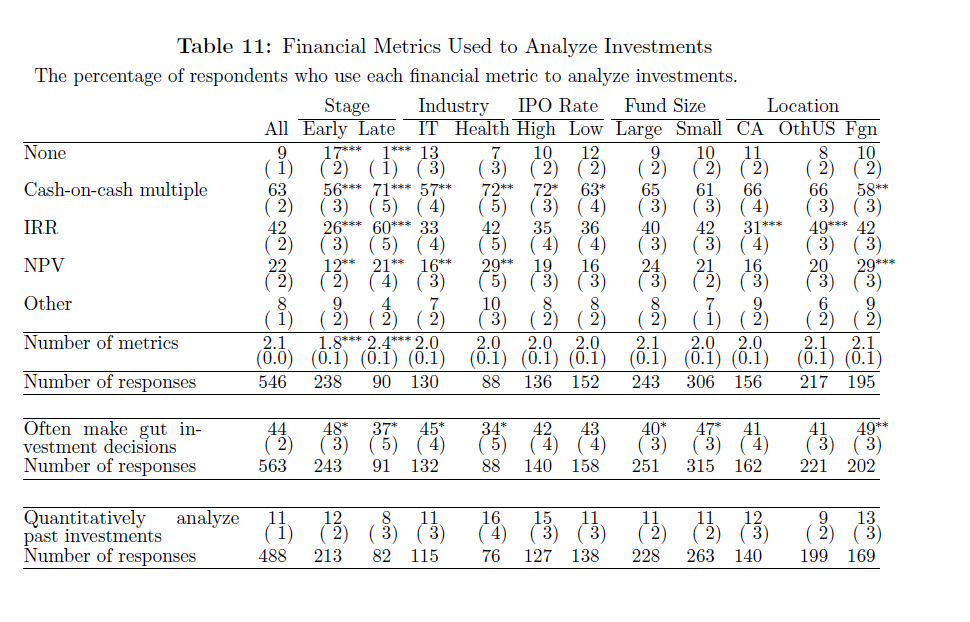

¿Cómo valoran los fondos VC las compañías en que invierten?

Muy pocos usan el descuento de flujos de caja para valorar las compañías. La métrica principal es proyectar por cuanto dinero se va a vender en unos años la sociedad y obtener un múltiplo de lo invertido (por ejemplo, 5 veces lo invertido). Es curioso que el 9 % de los encuestados y el 17 % de los que invierten en fases tempranas, no utilizan ninguna métrica numérica a la hora de decidir su inversión. Así mismo, 20 % de todos los fondos VC y 31 % de los que invierten en etapas tempranas, no proyectan los flujos de caja de las sociedades.

En Bewater estamos de nuevo en una posición minoritaria. Aunque calculamos el cash-on-cash multiple (múltiplo de la inversión realizada) y la tasa interna de retorno (TIR), y añadimos múltiplos comprables de mercado, lo que prima es el NPV (Net Present Value o, en castellano, descuento de flujos de caja) descontándolo a una tasa ajustada por el riesgo que estimamos, que va del 17,5% al 22,5%.

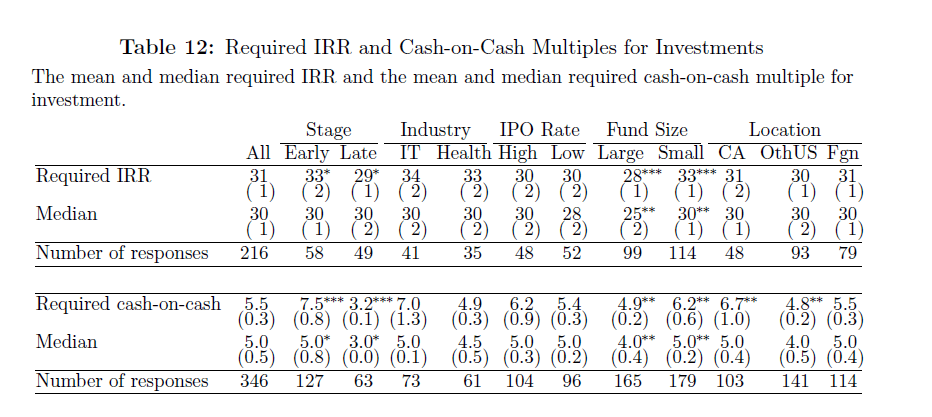

¿Qué rentabilidad requieren para sus inversiones?

Esto es muy interesante que lo conozcan los emprendedores. La mediana es del 30 % anual en términos de TIR (tasa interna de retorno) y la mediana también es 5,5x la inversión.

Fruto de nuestro modelo, que es invertir en compañías con flujo de caja positivo o la caja para llegar al mismo, nuestra tasa mínima de TIR sería del 17,5% y nuestro cash-on-cash de 3x. De nuevo bastante diferentes al fondo VC mediano.

¿Están los unicornios sobrevalorados?

Esta pregunta me ha hecho gracia. El 91 % de los inversores piensa que sí, incluso aquellos que han invertido en los mismos. Siendo así, ¿por qué siguen invirtiendo en ellos? En mi opinión porque piensan que tienen más y mejor información, y serán capaces de venderle algo sobrevalorado al siguiente comprador.

Para Bewater sería muy raro invertir en un potencial unicornio (empresa privada con una valoración de más de 1.000 M€). Hay mucha competencia por ellos y la mayoría (por no decir todos) cotizan a más de 10 x ventas, lo cual es uno de los criterios de exclusión para Bewater.

¿Qué se suele introducir en los pactos de socios?

El 81 % de los fondos VC incluyen los pro-rata rights (derecho a participar en siguientes ampliaciones). Estos son equivalentes al derecho de adquisición y suscripción preferentes que vienen por defecto en el Código de Comercio Español. No sucede así en Estados Unidos y por eso los inversores lo incluyen.

Muchos (53 %) incluyen cláusulas de liquidación preferente (participation en la tabla), aunque no la inmensa mayoría, como a veces se hace creer. Un 47 % no lo hace.

Muchos (43 %) incluyen obligaciones de vender en un determinado tiempo o de reembolsar la cantidad invertida (redemption rights en la tabla).

Cumulative dividends son unos hipotéticos dividendos que se van acumulando durante el tiempo y que mejoran la participación del inversor cuando se liquida la participación. Se usa en un 27 % de los casos.

Full rachet antidilution son cláusulas de antidilución para los inversores. Se utilizan en un 27 % de los casos y liquidación preferente doble en un 19 % de los casos.

En Bewater no pedimos ninguna de estas cláusulas (liquidación preferente, antidilución, dividendos acumulativos) porque desalinean los intereses de los inversores. Como inversores minoritarios, queremos estar alineados al máximo con los emprendedores, y estas cláusulas en que “yo gano y tu pierdes” son un potencial semillero de problemas.

¿Cómo se venden las empresas?

Un 53 % a través de una operación de fusión o adquisición. Un 15 % a través de salida a bolsa y el resto, un 32 %, no consigue sus objetivos y pierde dinero. Como estos resultados vienen de una declaración, los autores han contrastado este dato con la realidad, siendo esta que las empresas en que se pierde dinero no son el 32 % declarado sino el 46 %. A notar que la muestra está además sesgada favorablemente, pues la mediana de fondo VC entrevistado es del primer cuartil de la distribución de fondos en Estados Unidos (los fondos con mejores resultados contestaron la encuesta en mayor medida que los fondos con peores resultados).

En Bewater hemos vendido una empresa a través de un proceso organizado a un inversor industrial (MA), Repsol, y otra a la emprendedora perdiendo dinero (Failure). Todavía es pronto para que saquemos conclusiones con respecto a nuestra cartera con respecto a este punto.

¿Cómo se toman las decisiones en los fondos VC?

En el 49 % de los casos por unanimidad, en un 20 % por consenso con derecho a veto por parte de algún miembro del Comité de Inversión y en un 15 % por mayoría de los miembros.

En Bewater estaríamos en la opción de consenso, de nuevo fuera de la opción mayoritaria.

Conclusión

Si eres un emprendedor y consideras ser invertido por un fondo de capital riesgo, te conviene conocer cómo funcionan los fondos VC en general y aquel que va a ser tu socio en particular. Y si consideras tener a Bewater como socio, este artículo ilustra algunas de nuestras diferencias frente a la mayoría de los fondos.

Hace poco publicamos un artículo sobre lo caros que podían llegar a ser los servicios de Revenue Based Financing. Analizamos varios casos y llegamos a TIRs (tasa interna de rentabilidad para el inversor y coste para el deudor) de entre 20 y 60% en términos anualizados. En este artículo vamos a analizar la inversión en una startup por parte de un fondo de Venture Debt (inversión en deuda con posibilidad de convertir parte en participaciones de la sociedad).

Vaya por delante que me parece que al igual que en el caso del Revenue Based Financing, el Venture Debt cumple una función en el mercado y añade valor, pues cubre un hueco de financiación en ciertas empresas que no quieren ser financiadas por los bancos, y cuyos socios quieren minimizar su dilución en el capital. Otro tema es que recientemente un emprendedor, nos ha calificado este tipo de inversión como barata y no creemos que sea así. Analizaremos dos ejemplos basados en contratos reales.

Un primer ejemplo: 10,5% anual que tienen un coste real de 54,5% anual

En el primer ejemplo observamos que la gestora del fondo de Venture Debt propone invertir 300.000€ en deuda a 3 años al 10,5% anual, con 1 año de carencia y una comisión de apertura del 1,5%. Además, el fondo recibirá un equity kicker que consiste en una opción para convertir un 43% de la deuda en participaciones de la compañía durante los 3 años y a valor nominal. Lo que esto quiere decir, es que, como parte de la financiación, le hemos proporcionado al fondo la posibilidad de adquirir el 1,61% del capital de la empresa (que hoy tiene un valor de 8 millones €) por un precio muy bajo, el valor nominal de las participaciones, 1.000€. El coste total de la financiación es el 54,5% en términos anuales. Este coste se compone de un 15,4% correspondiente a las condiciones de la deuda y el resto, que se corresponde con el valor de la opción de compra concedida.

En la primera tabla, podemos ver el cálculo de la TIR sin opción: 15,40%. Existe un desembolso de 295.500€ en el primer día (300.000€ –1,5% de comisión de apertura), y luego existen 24 pagos iguales de principal e interés a partir del mes 13 (para preservar el año de carencia).

En la segunda tabla, podemos observar como el desembolso inicial se ve reducido con el valor de la opción para el fondo inversor (295.500€-128.000€), porque recibe esta opción también en el momento de la firma.

Para el cálculo de la opción tomamos en la calculadora de Black & Scholes un precio actual de 129.000€ (43% x 300.000€), un valor de ejercicio de 1.000€ (el valor nominal de las participaciones), un tiempo de ejercicio de 3 años, un tipo de interés libre de riesgo del 1% y finalmente una volatilidad del 50%. Hemos tomado de manera conservadora un 50% como base ya que la volatilidad media de los ingresos de las participadas de Bewater Funds en los últimos 5 años ha sido del 133%, mientras que la volatilidad de su EBITDA ha sido del 358%. El valor de esta opción financiera es de 128k€, que procedemos a restar de los 295.500€ de la primera tabla.

Un segundo ejemplo: 10,5% anual que tienen un coste real de 32,2% anual

El segundo ejemplo de que disponemos es algo más benévolo para el emprendedor. También le prestan 300.000€ al 10,5% a 3 años, pero no hay comisión de apertura y el fondo solo recibe una opción financiera por el 25% de lo invertido en deuda, en este caso 75.000€ (300.000€ x 25%) y cuyo valor de opción son 74K€ (ver pantallazo de la calculadora). La nueva TIR de la inversión del fondo es del 32,2%.

Teniendo en cuenta que los inversores en startups suelen esperar una rentabilidad anual de 20-25% anual, esta financiación con coste entre 32 y 54% en nuestros dos ejemplos puede considerarse poco ajustada a su riesgo. Un inversor está en una posición mucho mejor invirtiendo en deuda al 32% que con una inversión en el capital con retorno esperado del 20%. Y es que, además, si la startup quiebra, primero cobrarían los acreedores y los últimos lo harían los socios. Por lo tanto, dado que se asume menos riesgo, el coste de este tipo de financiación debería ser inferior al coste de invertir en el capital. Se está produciendo para el acreedor lo que se denomina en el argot un free lunch (una comida gratis).

Conclusión: cuando se busca financiación hay que asesorarse sobre el coste de las opciones financieras que incluyen los contratos de los fondos de Venture Debt.

En Indexa Capital hemos realizado diversos artículos sobre la importancia de la diversificación de una cartera. Y la literatura académica ha tratado el tema en profundidad en inversiones en renta variable. Sin embargo, es menos común hablar de su impacto en las inversiones en compañías no cotizadas. Posiblemente porque la mayoría de los inversores, salvo en el caso de los gestores de fondos, no suele invertir en universo muy numeroso, con los problemas de concentración que ello conlleva. Por eso hemos decidido escribir este post con números reales de Bewater Funds, para ilustrar los beneficios de la diversificación.

Bewater ha invertido hasta la fecha en 14 empresas.

Si un inversor profesional hubiera invertido en la misma proporción que los fondos de Bewater todas ellas, sus resultados actuales serían:

TIR bruta de 26% anual

TIR neta de comisiones del 23%. Esta es la TIR que descuenta el 1% de comisión de gestión y el 10% de comisión teórica sobre la plusvalía, que aún no hemos cobrado porque no se ha materializado, pero que descontamos de la plusvalía teórica actual

Si cualquiera de las empresas en que hemos invertido perdiera todo su valor y este inversor solo hubiera invertido en esa empresa, su pérdida sería del 100% del capital invertido. Hay muchas razones para que una empresa de nuestro portafolio se pueda ir a 0: una nueva pandemia que afecte a su negocio, un hackeo de datos masivo en internet, un problema de intoxicación alimentaria, un fraude contable, etc. La lista de riesgos es interminable.

Sin embargo, hemos hecho el ejercicio de llevar a 0 el valor de cada una de las empresas del portafolio. El resultado es que en el peor caso en que una empresa perdiera todo su valor, la TIR bruta y neta del inversor que haya invertido en todas las empresas serían todavía del 13% y 11%. Y en el peor caso en que dos empresas perdieran todo su valor, el inversor aún obtendría una TIR bruta del 4% y neta del 2%. Finalmente, en el peor caso en que 3 compañías perdieran completamente su valor, llegaríamos a TIRs negativas de 5% y -6% respectivamente.

Por eso recomendamos a todo inversor profesional que quiera exponerse al riesgo de invertir en compañías no cotizadas que diversifique en no menos de 10 compañías. Si lo hace a través de Bewater Funds, puede hacerlo bien invirtiendo en el momento de creación del fondo, en donde el equipo gestor invertimos al menos el 20% del mismo, o posteriormente comprando participaciones a unos de los inversores iniciales. Si lo hace fuera de Bewater Funds, quizá sería bueno recordar que es conveniente exponerse a diferentes empresas y añadas. Así, si queremos invertir 100 euros en 5 años, sería aconsejable invertir no más de 20 euros al año. Y esto en el mejor de los casos, porque a menudo queremos reservar capital para comprar más participaciones de aquellas que evolucionen mejor en el futuro. Por lo tanto, en realidad deberíamos invertir un máximo de 10 euros al año (10% del capital a invertir) en el primer año.

Advertencia legal: el presente documento no constituye una recomendación individualizada de inversión o de asesoramiento financiero personalizado. Cualquier inversión implica riesgos, incluyendo el de pérdida parcial o total del importe invertido. El valor de una inversión fluctuará, tanto al alza como a la baja. Los rendimientos pasados no son un indicador de los rendimientos futuros. Los inversores quedan especialmente avisados de la ausencia de liquidez de los fondos de inversión de capital cerrado. Las TIRs se calculan sobre el precio de la última transacción, y por tanto podrían evolucionar al alza o la baja cuando finalmente se realice la venta de la empresa.

Recientemente han proliferado las sociedades que financian startups en función de la evolución de sus ingresos. Para ello, piden a las startups que les conecten sus pasarelas de pagos, sus cuentas bancarias en donde reciben ingresos y pagan gastos, así como en algunos casos las cuentas de Google Ads o Facebook Ads. Con estos datos, dichas compañías se hacen la idea de i) de cuánto tarda la compañía en recuperar la inversión en publicidad ii) cuál es la capacidad de repago de la sociedad iii) cómo crecen sus ventas y cómo de recurrentes son.

Este modelo tiene sus ventajas y ocupa un espacio de mercado. Permite a ciertas startups que aún carecen de beneficios acceder a financiar su crecimiento con deuda, en un momento en que los bancos no les prestan. Y lo hacen con deuda sin garantías personales y sin que los emprendedores tengan que diluirse en el capital. El modelo de negocio puede añadir valor porque llena un hueco de financiación en el mercado. Sin embargo, uno se preguntará si es una financiación barata, o si resulta más cara o más económica que una financiación con capital.

Nos han llegado 2 acuerdos de inversión de empresas de este tipo (extranjeras las dos). El primero tiene unos términos muy simples:

Presta 100 mil euros a un máximo de 11 meses

Cobra un 6% sobre los 100 mil euros

Pide repagos semanales, hasta el máximo del 10% de las ventas de la sociedad

Parece que la compañía va a pagar un tipo de interés del 6% sobre el préstamo. Veamos si es así… Como el repago es un % de mis ventas, y es hasta un 10% de las mismas semanalmente, el dinero se repaga muy rápidamente. Si el dinero se repaga en 12 semanas en vez de 11 meses, la TIR (lo que me cuesta), es el ¡60%! en términos anualizados.

Nota: hemos hecho un ejemplo muy sencillo para facilitar la comprensión. En él las ventas de la sociedad son constantes durante las 12 semanas y por tanto cada semana se devuelve 106.000/12. En la realidad, las ventas pueden ser crecientes, el repago más acelerado y la TIR aún mayor

Si se repaga en 27 semanas, la TIR sería del 24%. La clave está en el repago semanal.

La segunda sociedad tiene un modelo de negocio distinto:

Presta 100 mil euros a 12 meses

Cobra una comisión del 9% por delante, antes de comenzar el préstamo

Pide devolver los 100 mil euros en 12 pagos, una vez al mes

De nuevo parece que voy a pagar el 9% de interés, pero al haber pagado toda la comisión el día 1, la TIR (lo que me cuesta) es el 19% en términos anualizados

Me parece que el modelo de negocio cumple su función en el mercado, financiar startups cuando no las quieren financiar los bancos, sin recurrir a ampliaciones de capital que diluyan al emprendedor. Mi sorpresa ha venido cuando un emprendedor me ha comentado que es financiación barata. Desde luego la financiación bancaria, en el entorno del 3% actual es mejor, si se tiene acceso a ella. Y los préstamos de socios también, recientemente hemos visto no pocos socios prestando a startups en el entorno del 10% anual.

Frente al coste de diluirse, es más difícil hacer un análisis económico, porque dependerá de cómo le vaya a la empresa en el futuro. Si el negocio va muy bien, habrá sido más barato coger esta financiación que diluirse. Si el negocio no va tan bien, habrá resultado carísimo.

Lo que sí es cierto, es que el retorno obtenido por un inversor en startups raramente pasa del 20% anual (solo los mejores fondos de capital riesgo mundiales consiguen proporcionar esos retornos a sus inversores). Sin embargo, un inversor está en una posición mucho mejor invirtiendo en deuda al 20% que con una inversión en el capital con retorno esperado del 20%. Y es que si la startup quiebra, primero cobrarán los acreedores y los últimos los socios. Por lo tanto, la lógica lleva a pensar que el coste de este tipo de financiación debería ser bien inferior al coste de invertir en el capital, pues se asume bastante menos riesgo. Y que se está produciendo para el acreedor lo que se denomina en el argot un “free lunch” (una comida gratis).

Conclusión: cuando solicites financiación no bancaria haz bien los números, porque la velocidad de repago es muy importante para conocer lo que te está costando el préstamo.

Nos vamos a referir en este artículo a un interesante artículo académico escrito por Robert S. Harris, Tim Jenkinson, Steven N. Kaplan y Ruediger Stucke «Has persistence persisted in Private Equity? Evidence from Buyout and Venture Capital Funds». En él se estudia entre otros temas la persistencia en los resultados de los fondos de Capital Riesgo antes del año 2000 y también del 2000 al 2014.

La persistencia se puede definir en este caso como la probabilidad de que los mejores gestores de fondos repitan sus buenos resultados en el futuro. Y así es, los autores encuentran que los gestores de fondos que se encontraban en el cuartil 1 de la industria (primer 25% ordenados por sus resultados de rentabilidad), repitieron en un 45% de los casos cuartil 1 para su siguiente fondo. Al ser la probabilidad significativamente mayor que el 25% (la que les tocaría aleatoriamente), se puede asumir que existe persistencia. Por otra parte, veremos que la persistencia se vuelve mucho más débil a partir del tercer fondo.

Los buenos gestores de fondos en el pasado, tienen mayor probabilidad de repetir en el futuro y por tanto se puede asumir que es interesante de manera general invertir en ellos. Este resultado ya se ha obtenido en otras ocasiones con muestras y añadas diferentes, así que viene a confirmar la creencia convencional de la industria. De hecho ya nos hicimos eco de un artículo de Ramana Nanda, profesor de la Harvard Business School, «The persistent Effect of Initial Success: evidence from Venture Capital» en donde demostraba i) que existía persistencia en los fondos de Capital Riesgo americanos ii) pero que, sin embargo, estos revertían a la media después de 60 inversiones (tercer fondo) en nuestro artículo «Valoración de los fondos de capital riesgo en USA: mal predictor de su valor real». Veremos más adelante que este estudio obtiene resultados similares.

Vaya por delante que la muestra que escogen los autores para realizar el estudio presenta ventajas e inconvenientes. Toman como muestra los datos de Burgiss del año 1984 a 2014, y que contiene información de las inversiones de 1.100 inversores y 2.200 fondos. Burgiss es una de las principales consultoras de fondos y custodios de capital privado en Estados Unidos.

Entre los aspectos positivos de la muestra, cabe destacar que al tratarse de datos proporcionados por los depositarios de los fondos e inversores, los cash flows recibidos por los partícipes son netos de comisiones y por tanto fidedignos. Sin embargo, cuenta con importantes desventajas:

Para empezar, existe un problema de incentivos de los autores, ya que 2 de ellos, Lucke y Kaplan, trabajan para la industria del capital riesgo.

Parece existir un sesgo de muestra, ¿están los datos de los peores fondos de la industria en Burgiss? Tomando como ejemplo el año 2014, Burgiss registra 20.000 millones de USD (M$) como fondos comprometidos en capital riesgo en Estados Unidos vs. 35.000 M$ que registran Statista y la USA Venture Capital Association (USVCA). En cuanto al número de fondos en proceso de fundraising registran 70 fondos mientras la USVCA registra 293. Ello parece indicar que Burgiss tiene la información de los fondos más grandes (y posiblemente los más exitosos).

El estudio obtiene diferencias importantes entre los análisis de rentabilidad por Public Market Equivalent (PME) y por Tasa Interna de Rentabilidad (TIR). Un Public Market Equivalent es un índice que se construye comparando lo que se hubiera obtenido de rentabilidad en el mismo período invirtiendo en dicho fondo y en el S&P500. Se divide la rentabilidad del fondo por la del S&P500 en dicho período, así que más de 1 significa rentabilidad superior para el fondo. En su análisis de rentabilidad por PME encuentra clara persistencia, sin embargo, en su análisis por TIR no se puede concluir la misma persistencia.

El estudio obtiene un resultado distinto de todos los demás estudios realizados hasta la fecha, y es que el cuartil 3 de la industria obtiene rentabilidades positivas (los otros estudios muestran una rentabilidad negativa para el tercer cuartil). Ello parece indicar que la muestra está sesgada hacia los mayores fondos con mejores retornos y que deja fuera un porcentaje relevante de fondos más pequeños con posiblemente peores retornos.

En todo caso y aunque la muestra presente un sesgo importante, nos parece que a la hora de juzgar si existe persistencia o no, puede ser representativa.

En la primera tabla podemos observar como la rentabilidad de la industria de los fondos de capital riesgo es cíclica, obteniendo unos resultados sobresalientes desde el año 1989 hasta el año 1998, con PMEs muy superiores a 1, seguidos de un período con resultados deficientes desde 1999 hasta el año 2006, en donde fueron muy inferiores a 1. Finalmente, un período del 2007 hasta el 2014 en donde los PMEs de nuevo vuelven a ser superiores a 1.

Columnas:

Vintage: añada

% Unrealized: % del fondo no realizado.

Average IRR: TIR media.

Average MOIC, Average Multiple On Invested Capital: múltiplo sobre el capital invertido

Average PME, Average Public Market Equivalent: ratio rentabilidad del fondo / rentabilidad S&P500.

En la siguiente tabla y para los fondos de creación posterior al año 2000, vemos la confirmación de la existencia de persistencia. Así, los fondos que se encontraban entre los mejores de la industria por su PME, en el cuartil 1, repitieron cuartil en su siguiente fondo en un 44,6% de los casos, muy superior al 25% que aleatoriamente le correspondería. Así mismo, los fondos que se encontraron entre los peores de la industria (cuartil 4), en un 44,9% de los casos repitieron cuartil.

Por otra parte, los datos anteriores miden la rentabilidad de los fondos cuando el fondo anterior ha finalizado. Pero ¿qué ocurre cuando el fondo está a mitad de su vida, que es cuándo la mayoría de fondos de capital riesgo levantan su siguiente fondo? ¿Un fondo en el cuartil 1, 4 años después de comenzar a invertir, es buen predictor de acabar en el cuartil 1? Los autores encuentran que a mitad de vida de un fondo, la señal de persistencia es mucho más débil. Para los fondos creados después del año 2000, es de solo el 30% si miramos PME y tan solo del 27,4% si los analizamos por su TIR.

Finalmente, la persistencia también es débil (26,2%) cuando ya se está en el tercer fondo, obteniendo resultados en la línea del estudio de Ramana Nanda arriba mencionado, reversión a la media.

Como conclusiones del estudio podemos establecer que los mejores gestores de fondos de capital riesgo tienen mayor probabilidad que otros gestores de repetir sus buenos resultados. Pero ojo, porque esta probabilidad parece revertir a la media a partir del tercer fondo. También podemos concluir que la información de rentabilidad de un fondo en su cuarto o quinto año (cuando habitualmente las gestoras levantan el siguiente fondo) no es buen indicador de su rentabilidad final.

A pesar de todas las dificultades existentes el año pasado, para Bewater ha sido un año positivo. Durante el 2020 hemos invertido en:

Cink Coworking (Bewater Cink Coworking): sociedad que se dedica a la gestión de múltiples espacios de coworking y que se caracteriza por sus bajos precios y elevada calidad con respecto a sus competidores.

Datos 101 (Bewater Datos 101 FICC): proveedor de servicios de copias de seguridad automatizada, sincronización de archivos y recuperación de desastres.

Wetaca (Bewater Wetaca FICC): líder en España del negocio de envío de comida preparada y saludable a domicilio.

Autocines (Bewater Autocines FICC): Autocine más grande de Europa en plena fase de crecimiento en España, consolidándose como modelo de negocio rentable.

Hemos pasado de gestionar menos de 2 millones de euros (M€) a finales de 2018 a casi 9 M€ a finales de 2020 (a valor de la última transacción).

El análisis de rentabilidad de nuestros FICCs (Fondos de Inversión Colectiva de tipo Cerrado) a 31 de diciembre, bajo la hipótesis de tratarlos como un fondo de fondos, nos colocaría entre los primeros de la clase en Estados Unidos, en el primer cuartil para la industria según Cambridge Associates para la cohorte 2018 (ver aclaraciones):

TIR Bewater bruta 17,8%

TIR Bewater neta de comisiones 14,8%

TVPI modificado 1,22x

TIR: Tasa Interna de Retorno (anual)

TPVI: Total Value to Paid-In capital, múltiplo sobre la inversión a valor actual

Hasta la fecha los partícipes que han querido obtener liquidez para sus participaciones han vendido por un importe de 550 mil euros (k€), lo que equivale a un 10,3% del dinero invertido (9,3% si incluimos en lo invertido lo que han aportado los compradores en dichas operaciones). En cualquiera de los dos casos, y comparado con el DPI de los fondos que llevan 2 años en Estados Unidos estaríamos claramente en el primer cuartil en cuanto a liquidez para los inversores.

Aclaraciones:

El TV (Total Value) se calcula como multiplicación del precio por participación de cada sociedad al valor de la última transacción en la empresa o en el fondo por el número de participaciones. A ello se le restan las comisiones latentes (en nuestro caso el 10% de comisión de éxito sobre las plusvalías)

El PI (Paid In) se calcula como el valor de entrada del fondo en la sociedad más todos los gastos asociados cobrados a los partícipes anualmente

TVPI (Total Value to Paid-In) modificado es la división de TV / PI

La TIR se calcula teniendo en cuenta todos los flujos monetarios de entrada y de salida de los partícipes y como pago final el TV. Para su cálculo utilizamos la fórmula de TIR no periódica

DPI es un ratio que divide el dinero devuelto a los partícipes por el PI. Para comparar con los fondos presentamos un DPI modificado que incluye el dinero que aportan los compradores en secundario

Tanto la TIR como el TVPI modificado dependen de la aprobación de los auditores de los valores liquidativos de los fondos y por tanto podrían variar al alza o a la baja y no dejan de ser indicativos, ya que la verdadera rentabilidad para el partícipe se obtiene cuando se le devuelve el dinero

Todos los datos son a 31 de diciembre de 2020

Nota final: es muy importante en todo tipo de inversiones, pero aún más en compañías no cotizadas estar diversificado.

Hemos realizado un ejercicio con el objeto de analizar en donde estaría Bewater Funds si en vez de constituir un fondo por cada compañía invertida, hubiéramos constituido un solo fondo en donde estuvieran todas las inversiones, esto es, un fondo de fondos. De esta manera podemos compararnos contra la industria de fondos de capital riesgo en USA (no hemos encontrados datos actualizados para Europa). Los resultados a 30 de septiembre para Bewater Funds serían estos:

TIR bruta: 29,4%

TIR neta: 25,7%

TVPI: 1,36x

DPI: 8,9%

Aclaraciones sobre los cálculos:

TIR bruta se calcula con los flujos reales de inversión de los fondos y teniendo en cuenta como valor final el valor a precio de mercado (habitualmente última transacción) en cada compañía o fondo.

TIR Neta de comisiones = TIR neta de comisiones de éxito latentes (10% sobre ganancias teóricas actuales) y comisiones de gestión (1% anual).

TVPI = Total Value to Paid-In (valor actual neto de comisiones / inversión).

DPI = Distributed to Paid-in (valor devuelto a los partícipes / inversión)

Advertencias sobre los cálculos:

La valoración de las compañías está basada en i) transacciones recientes que pueden ser de un volumen poco significativo o ii) en precios iniciales de compra.

La rentabilidad real de cada inversor diferirá en función de cuánto y en qué fondos haya invertido. Lo que se muestra es la rentabilidad agregada de todos los fondos para el conjunto del total invertido.

Conclusión: estos resultados nos colocarían en el primer cuartil de la industria de los fondos de capital riesgo en Estados Unidos:

Como puede observarse en la tabla, la TIR de Bewater Funds actualmente es de 25,7% mientras que el primer cuartil de los fondos creados en 2017 está en 22,5%. Mostramos los datos de la cohorte de 2018 por transparencia pero no pensamos que sean representativos, ya que quizá no haya dado tiempo a imputar correctamente los datos, y por eso 2017 nos parece más coherente como base de comparación. Si miramos el TVPI podemos observar que también Bewater Funds está por encima de la media de la industria. Lo mismo ocurre con el DPI 0,09 para Bewater Funds por 0,08 para la industria.

Si en vez de comparar los fondos por su año de creación, quisiéramos comparar con los retornos obtenidos por los fondos de capital riesgo en los últimos años, sin tener en cuenta su fecha de creación, los resultados serían los siguientes:

Como puede observarse, la TIR del último año para los fondos de capital riesgo fue del 8,67% y del 13,96% a 3 años. Si comparamos con los fondos de expansión («late & expansion stage»), en donde posiblemente podría tener cabida Bewater Funds, las TIR serían de 14,37% y 15,65% (1 y 3 años). En cualquier caso, con un 25,7% Bewater Funds estaría de nuevo muy por encima de la media.

Por cierto, con las recientes bajadas de rentabilidad de los índices del mercado americano, el capital riesgo presenta niveles de TIR superiores al S&P 500. Por ejemplo, a 10 años, la industria del capital riesgo proporcionó un 14,34% anual vs un 10,53% anual para el S&P500.

Con este ejercicio no queremos decir que nuestra rentabilidad para los inversores sea extraordinaria, ya se verá porque lo que importa es devolverle el dinero a los partícipes. Y de momento la liquidez obtenida por los partícipes ha sido de tan solo 374k€, apenas un 9% del dinero invertido. Pero sí queremos reseñar, que si nos evaluáramos de la misma manera que los fondos de capital riesgo, estaríamos arriba de la clase.

A tener en cuenta también los siguientes factores:

Cuando los fondos comienzan a invertir, las TIR suelen ser benignas, porque todavía no se han reconocido pérdidas en las participadas. Es común valorar las participadas al valor de la última transacción, que se aprecian cuando las compañías van bien. Pero en aquellas participadas que van mal, no suele haber transacciones. Y por lo tanto tarda en reconocerse la pérdida de valor. Es muy habitual que las participadas vayan directamente del valor de la última transacción a 0.

La TIR es muy sensible a la velocidad con que se aprecian las participaciones. Si se aprecian en un corto espacio de tiempo la TIR se dispara.

La valoración de las sociedades puede estar basada en transacciones pequeñas, que no representen el valor del total de la sociedad si esta debiera venderse. En nuestro caso casi siempre son transacciones de secundario, en donde un inversor le vende a otro generalmente externo a la empresa. Pero en el caso de ampliaciones de capital, en donde acuden los inversores ya existentes, la apreciación del valor de la sociedad puede ser más difícil de justificar sobre todo en aquellos casos en que no hay inversor externo.

Otra parte de dicho estudio analiza los problemas de la TIR (Tasa Interna de Retorno) para evaluar los resultados de los gestores de fondos. Se trata de un cálculo muy relevante porque por encima de un hurdle rate (retorno preferente), típicamente un 8% anual de TIR, los gestores cobran una comisión de éxito (que suele estar en torno al 20% de las plusvalías obtenidas por el fondo por encima del retorno preferente). Por tanto, es muy importante el cálculo de esta TIR para evaluar si el gestor debe recibir una remuneración millonaria en muchos casos (para conocer si está por encima o por debajo del 8%).

Algunas definiciones:

–TIR (Tasa Interna de Retorno) es la tasa de descuento a la que el valor presente neto de flujos de caja de entrada y de salida de una inversión nos retorna un valor igual a 0. Por lo tanto, en el valor de la TIR influye tanto el importe de los flujos de caja como el momento en el que se producen.

– TVPI (Total Value to Paid In, o múltiplo teórico de la inversión) es el valor de las distribuciones del fondo más el valor liquidativo final dividido por el capital invertido, sin tener en cuenta el tiempo de inversión ni desinversión.

– DPI (Distributions to Paid In capital, o múltiplo realizado de la inversión) es el valor de las distribuciones a los partícipes dividido por el capital invertido, sin tener en cuenta el tiempo de inversión ni desinversión.

La rentabilidad de los fondos se suele medir con su Tasa Interna de Retorno (TIR). En la tabla de más arriba podemos observar tres proyectos:

Un proyecto que se acerca al comportamiento clásico de inversión de un fondo de capital riesgo. Invierte durante 3 años 100€ (-10, -10 y -80€), y luego desinvierte con ganancias en los años 7 a 10 desde el comienzo del fondo. Para simplificar la comprensión, hemos asumido que los Clash flows y el valor del fondo son netos de comisiones para el inversor. Como vemos, la TIR es del 13%, y su DPI (múltiplo distribuido) es de 2x, se invirtieron 100€ y se devolvieron 200€. El DPI coincide con el TVPI porque todo el dinero se ha distribuido a los partícipes (200€). Obviamente no da igual que el fondo te devuelva el dinero en el año 10 que en el 4, porque teniendo el dinero antes lo puedo reinvertir, y por tanto cuanto antes se produzcan las desinversiones mejor TIR obtendremos. Sin embargo, la TIR tiene problemas cuando los flujos de caja positivos y negativos están mezclados.

Veamos la segunda línea de la tabla. En dicho escenario, con un TVPI de 1,02x, esto es, básicamente devolviéndole el capital al partícipe, la TIR es del 28%. Esta tasa colocaría al fondo entre los primeros de su categoría, y ello solo devolviendo al inversor su capital.

En la tercera línea, el escenario 3, el gestor del fondo de capital riesgo utiliza una línea de crédito para retrasar el momento de los desembolsos por los partícipes del fondo. Retrasándolo, aumenta considerablemente la TIR del fondo. En este caso, el gestor en vez de pedir los 80€ de desembolso en el año 3, lo hace en el año 9, y mientras tanto para invertir ha utilizado una línea de crédito que le ha costado un 1€ al año. El resultado es que tiene un TVPI de 1,94x, muy parecido al del escenario clásico, pero la TIR es del 30% en vez del 13%.

Adicionalmente, hay que considerar que el inversor tiene un coste de oportunidad de tener su dinero disponible y a disposición del gestor del fondo. Porque como no sabe cuándo se le va a pedir, lo debe tener invertido bien a la vista bien en productos muy líquidos que producen escasa rentabilidad.

Ahora vamos a analizar otro problema importante del cálculo de la TIR de un fondo. Cuando este aún no ha realizado desinversiones, para el cálculo de la TIR se toma como pago final el Valor Liquidativo del fondo en ese momento. Pero ese Valor Liquidativo, está basado a menudo en el precio de la última ronda de ampliación de capital en la sociedad. Ese precio no tiene por qué ser indicativo del valor real de la empresa (esto ya lo discutimos en “Las acciones con cláusulas de liquidación preferente y antidilución valen más que las que no la tienen” . Primero porque no se paga lo mismo por una posición minoritaria que por el total de la sociedad. Segundo porque es relativamente fácil para los fondos orquestar una transacción pequeña para marcar un precio al alza. Tercero porque no es anormal que compañías invertidas se vayan desde el valor de la última ronda a 0 (en capital riesgo se suelen financiar compañías que consumen mucha caja y si de repente se para la música, quiebran).

El fondo de capital riesgo empieza a levantar su siguiente fondo cuando acaba el período de inversión del primero. Típicamente en el año 4 o 5. Aquí vemos un fondo que está levantando su nuevo fondo en el año 6. En ese momento su TVPI es de 2x (aunque la valoración es sobre papel, no ha distribuido dinero de verdad) y su TIR del 23%. No ha repartido nada, pero tiene unos números mucho mejores que los del escenario clásico que sí ha retornado dinero contante y sonante a los partícipes. De hecho, este escenario bien podría acabar en el escenario clásico. Lo que está ocurriendo con el Valor Liquidativo es que estamos anticipando en la fórmula la distribución de dinero a los inversores, que de hecho se hará en los años 7 a 10 o incluso no se hará. Pero al hacer la ficción de adelantar las distribuciones, elevamos su TIR, lo que coloca al gestor entre los mejores de su industria lo cual le permite levantar el siguiente fondo.

Los gestores conocen cómo funciona la fórmula, y tienen todo el incentivo para presentar los números de la manera más favorable a sus intereses.

Por tanto, a la hora de medir la buena gestión de un fondo de Private Equity o de Capital Riesgo, no solo hay mirar la TIR, sino también:

Cómo se ha construido ésta, y si se han utilizado masivamente líneas de crédito

El TVPI

El DPI. Si un fondo tiene una TIR muy buena sobre papel, pero no ha conseguido distribuir casi nada a sus inversores, quizá sus rentabilidades vayan a ser muy inferiores a las proyectadas por la TIR

Como para muchos aspectos de la vida, es muy importante entender los incentivos de las personas con las que tratamos. En este caso, los incentivos de los gestores de fondos de capital privado están alineados con maximizar la presentación de la tasa de TIR obtenida. Por eso hay que conocer sus bondades y defectos.