Habitualmente los emprendedores firman alegremente cláusulas de liquidación preferente y antidilución sin reparar en el coste que pueden tener para sus acciones comunes. No es una buena práctica.

Encontré recientemente un artículo académico muy interesante Squaring Venture Capital Valuations with Reality, de William Gornall e Ilya Strabulaev. En dicho análisis se extraen varias conclusiones sobre las recientes valoraciones de unicornios (compañías de capital privado con una valoración teórica de más de 1.000 M$):

- La mayoría de los unicornios están sobrevalorados

- La sobrevaloración media es del 50%

- Las acciones comunes, las que no tienen cláusulas de protección, están sobrevaloradas de media un 58%

- La diferencia entre una acción con liquidación preferente y sin ella es del 22%, y la diferencia entre una acción con cláusula antidilución y sin ella es del 38%

Para su análisis, los autores recogen una base de datos de 156 unicornios del mercado estadounidense (retienen 135), fundados después de 1994, que hayan tenido al menos una ronda de inversión por parte de fondos de capital riesgo después de 2005 y para los que existen datos tanto de su valoración como de los términos contractuales de cada una de las rondas.

Antes de entrar en el análisis hay que entender cómo se valoran habitualmente las participaciones de las sociedades por los fondos de capital riesgo y el público inversor en general. La manera más común de hacerlo es el valor de la última transacción. Todas y cada una de las participaciones de la sociedad se registran entonces a ese valor. Y ese es el problema, que no todas las participaciones valen lo mismo.

El unicornio mediano de la muestra tiene 8 clases de acciones. Cada una de esas clases de acciones tiene derechos diferentes. Por ejemplo, una clase tendrá derecho a liquidación preferente (a que le paguen antes) en caso de quiebra de la sociedad. Otra tendrá un ratchet (derecho a que si una ampliación de capital futura se hace por debajo del precio al que invirtió, se le emitan nuevas participaciones que le permitan recuperar su porcentaje de participación pre-dilución), etc. Sin entrar en mayor detalle, podemos inferir que una acción que tenga dichas protecciones y otra que no las tenga, no valen lo mismo (las que tienen protecciones valdrán más que las acciones que no las tienen).

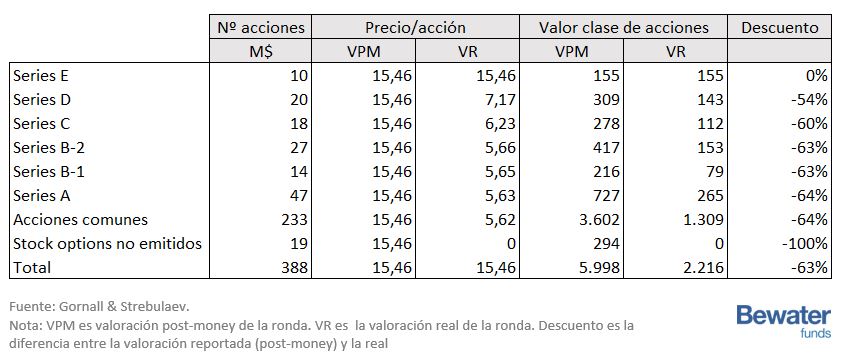

Veamos el ejemplo de Square, una compañía muy conocida. Los inversores de serie E invirtieron a 15,46$ por acción, y se garantizaron “liquidación preferente” y un precio mínimo de 18,56$ en caso de salida a bolsa. La valoración de la sociedad se registró en las valoraciones de todos los fondos en 15,46*388 M acciones = 6.000 M$. Pero la salida a bolsa posterior fue a tan solo 9$ por acción, con lo que los inversores de la serie E obtuvieron acciones adicionales hasta llegar a los 18,56$ por acción que se les prometió y, el resto de accionistas se diluyeron en esa cantidad. Obviamente las acciones que tenían protección no podían valer lo mismo que las otras (pero en general todo el mundo asume que así es). Esto es un grave problema habitual en la valoración de los fondos, que valoran todas las clases de acciones al mismo precio.

Rondas de ampliación de capital en Square hasta 2014

Valoración Post Money publicada (VPM) vs Valoración Real (VR)

En la tabla de más arriba pueden verse los resultados del estudio. Los autores han determinado con técnicas estadísticas el valor de cada una de las series en función de las protecciones contractuales de cada una de las clases. Así, por ejemplo las acciones comunes que no tenían ninguna protección tenían un valor de 5,62€ por participación, cuando todo el mundo asumió que su valor era de 15,46€. Si recalculamos el valor de cada una de las clases, obtenemos una valoración total de la compañía de 2.211 M$, frente a los 6.000 M$ que erróneamente se le asignaba a Square. Las acciones comunes, sin protecciones contractuales, valían un 64% menos que las de la serie E (5,62 vs 15,46).

Retornos obtenidos por las acciones de la última ronda vs. las acciones comunes en aquellas operaciones con un valor de salida inferior al de la última ronda

En la tabla anterior, y de nuevo para probar que no valen lo mismo las diferentes clases de acciones, los autores comparan los retornos obtenidos por los inversores sin protección y los inversores con mayores protecciones (de la última ronda de financiación) de la base de unicornios en aquellas transacciones que ocurrieron por debajo del valor de inversión de la última ronda. Los inversores de la última ronda y por tanto con mayores protecciones, en procesos de M&A (Mergers & Aquisitions) ganaron de media un 6% aún cuando el precio fue inferior, y en procesos de salida a bolsa perdieron un -25%. Pero los inversores comunes, sin protección ninguna, obtuvieron retornos de -63 y -57% respectivamente. En los casos más extremos (valor de venta por debajo del 90% del valor de la última ronda en procesos de M&A), los inversores más protegidos perdieron tan solo un 32% de su dinero, mientras que los más desprotegidos perdieron un 99%.

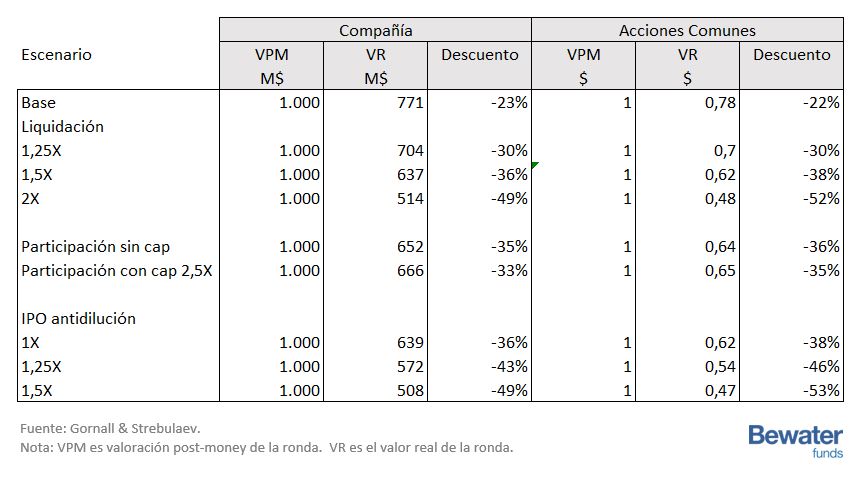

Ya sabemos que diferentes clases de acciones no valen lo mismo, y que eso sobrevalora las sociedades. Pero, ¿cuánto menos vale una que otra clase? Depende de las protecciones que se le dé a cada clase.

Impacto de la introducción de ciertas clausulas en el valor real de las acciones

Los autores establecen un caso base para la muestra. El caso más típico es una liquidación preferente de 1x. Esto quiere decir que, si la empresa se vende debajo del precio por participación al que he invertido, y tengo acciones protegidas con liquidación preferente, antes de distribuir el dinero de la venta al resto de clases de acciones, me van a repartir a mí el dinero que puse, y a menudo es muy posible que el dinero no llegue para recuperar el dinero que invirtieron el resto de clases de acciones. En la tabla se puede obervar que con una liquidación preferente de 1x, las acciones comunes (sin protecciones) valen de media 22% menos que las acciones con liquidación preferente.

Si la liquidación preferente es de 2x, las acciones con liquidación preferente recuperan 2 veces el dinero invertido antes de que las acciones comunes empiecen a cobrar. En este caso, el descuento de valor para las participaciones comunes es de 52%.

La cláusula de participación (habitualmente un convertible) da derecho al accionista que la tiene a liquidación preferente y a un premium si no convierte las acciones, típicamente sometido a una cantidad máxima (cap). Y también típicamente, para exceder ese cap, hay que convertir el derecho en acciones. Si no hay cap, la diferencia en valor es del 36%.

Si lo que tengo es una cláusula de protección antidilución en caso de salida a bolsa, si la venta futura se realiza por debajo del precio al que invertí yo, la diferencia es del 38%. Si me garantizan 1,5X el dinero que puse, entonces la diferencia en valor es del 53%.

Como conclusión del estudio se puede desprender que:

- Diferentes clases de acciones con diferentes derechos no valen igual

- Los fondos de capital riesgo y los inversores en general establecen mal el valor de las compañías porque valoran todas las clases de acciones de la sociedad al precio de la que mayores derechos tiene

- La diferencia entre una acción con liquidación preferente y sin ella de media es del 22%, y la diferencia entre una acción con cláusula antidilución y sin ella de media es del 38%

Habitualmente los emprendedores encuentran inversores que les proponen firmar este tipo de cláusulas. Pues bien, dichas cláusulas tienen un coste significativo y pueden tranferir valor desde las acciones comunes a las acciones protegidas. Adicionalmente, el emprendedor no debe engañarse y creer todas las acciones de su empresa valen lo que se paga por las acciones con mayores protecciones, porque no es así.