Impuesto sobre sociedades, con exención del 95 % para las participaciones de más del 5 % durante más de 1 año

Impuesto sobre sociedades con exención del 99 % para participaciones de más de 1 año y menos de 15 años

Dividendos

Impuesto sobre sociedades, con exención del 95 % para las participaciones de más del 5 % durante más de 1 año

Impuesto sobre sociedades con exención del 95 %

Retenciones sobre plusvalías

No

No

Retenciones sobre dividendos

Sí, salvo para las participaciones de más del 5 % durante más de 1 año

No

Fiscalidad del inversor persona física residente en España

FICC1

FCR2 y FCRE3

Plusvalías o dividendos

IRPF ganancias del capital

IRPF ganancias del capital

Retenciones sobre plusvalías

No

No

Retenciones sobre dividendos

Sí

Sí

Fiscalidad del inversor persona jurídica residente en España

FICC1

FCR2 y FCRE3

Plusvalías o dividendos

Impuesto sobre sociedades

Impuesto sobre sociedades con exención del 95 %

Retenciones sobre plusvalías

No

No

Retenciones sobre dividendos

Sí

No

Aviso importante: este artículo se escribe con el objetivo de ilustrar en términos generales la fiscalidad de ciertos vehículos. No describe los detalles que exige la administración pública en cada caso. No tiene la intención de proporcionar consejo alguno. Para tomar cualquier decisión de inversión recomendamos antes consultar con un abogado fiscalista.

(1) FICC: fondo de inversión colectiva de tipo cerrado

(2) FCR: fondo de capital riesgo

(3) FCRE: fondo de capital riesgo europeo

La fiscalidad de los fondos de inversión de capital cerrado es compleja. Por eso, en este artículo nos hemos propuesto ilustrar las principales características fiscales de los mismos.

Fondos de inversión colectiva de tipo cerrado (FICC)

a) Fiscalidad del fondo

En general, es muy similar a la fiscalidad que puede tener cualquier sociedad limitada (SL) o sociedad anónima (SA).

Respecto a las plusvalías conseguidas por el fondo cuando este vende participaciones de empresas en las que ha invertido, si ha mantenido las participaciones durante más de 1 año y, además, ha mantenido al menos el 5 % de participación durante dicho tiempo, la tributación de la plusvalía tendrá una exención del 95 % en el Impuesto sobre Sociedades.

En términos prácticos, la plusvalía tributará al 1,25 % (25 % x (1-0,95)). Si no se han cumplido los dos requisitos del artículo 21 de la LIS (Ley del Impuesto sobre Sociedades), entonces tributará por el tipo impositivo normal del Impuesto sobre Sociedades.

La tributación de los dividendos es igual a la de las plusvalías.

Cuando el fondo vende una participación en una empresa con plusvalías, el comprador no aplica ninguna retención por las plusvalías.

No existirá retención por los dividendos si se cumple que se ha mantenido la participación del 5 % en la sociedad durante más de 1 año. En caso contrario, se aplicará la retención habitual del 19 % (artículo 128 de la Ley del Impuesto sobre Sociedades).

b) Fiscalidad del inversor en el FICC, persona física residente fiscal en España

En general, el inversor persona física no tiene ninguna ventaja especial.

Respecto a las plusvalías y dividendos, el inversor va a tributar por las ganancias de capital al tipo que le corresponda en su IRPF (Impuesto sobre la Renta de las Personas Físicas).

El fondo no aplica ninguna retención por las plusvalías.

Existe la retención habitual en dividendos (no existe ninguna exención fiscal para personas físicas).

c) Fiscalidad del inversor en el FICC, persona jurídica residente fiscal en España

En general, el inversor persona jurídica no tiene ninguna ventaja especial al invertir en un FICC.

Respecto a las plusvalías y dividendos, va a tributar por ganancias de capital al tipo que le corresponda en el Impuesto sobre Sociedades.

Cuando el fondo vende una participación con plusvalías, el comprador no aplica ninguna retención en las plusvalías.

Existe la retención habitual en dividendos excepto cuando se cumplan los requisitos del artículo 21 de la LIS.

Fondos de Capital Riesgo (FCR)

a) Fiscalidad del fondo

En general, tiene un régimen fiscal muy beneficioso frente a las sociedades limitadas, sociedades anónimas o los FICCs.

Respecto a las plusvalías conseguidas por el fondo cuando este vende participaciones de empresas en las que ha invertido, si ha mantenido las participaciones durante más de 1 año y menos de 15 años, la tributación de la plusvalía tendrá una exención del 99 % en el Impuesto sobre Sociedades.

En términos prácticos, las plusvalías tributarán al 0,25 % (25 % x (1-0,99)). Esto es independiente del porcentaje de participación que el fondo tenga en la sociedad. Cabe destacar que las plusvalías que se benefician de estas exenciones son las de aquellas inversiones que se consideran activos aptos para el coeficiente obligatorio de inversión. En general, son inversiones en startups. Como la ley permite invertir hasta un límite en otro tipo de activos (por ejemplo, deuda), estos no tendrían derecho a la exención del Impuesto sobre Sociedades.

La tributación de los dividendos no es igual a la de las plusvalías. Cuenta con una exención del 95 % en el impuesto. En términos prácticos, tributarán al 1,25 % (25 % x (1-0,95)).

No existe retención por las plusvalías.

No existirá retención en los dividendos en la medida en que se cumplan los requisitos del artículo 21 de la LIS.

b) Fiscalidad del inversor en el FCR, persona física residente fiscal en España. En general, el inversor persona física no tiene ninguna ventaja especial.

Respecto a las plusvalías y dividendos, va a tributar por ganancias de capital al tipo que le corresponda en su IRPF (Impuesto sobre la Renta de las Personas Físicas).

Cuando el fondo vende una empresa con plusvalías, el vendedor no aplica ninguna retención en las plusvalías.

Existe la retención habitual en dividendos.

c) Fiscalidad del inversor en el FCR, persona jurídica residente fiscal en España

El inversor persona jurídica tiene unas significativas ventajas fiscales.

Respecto a las plusvalías y dividendos, va a tributar por ganancias de capital con una exención del 95 % en el Impuesto sobre Sociedades. En términos prácticos, tributará al 1,25 % (25 % x (1-0,95)).

El fondo no aplica ninguna retención en las plusvalías.

No existe retención en los dividendos, porque suele aplicar el artículo 21 de la LIS.

Fondos de Capital Riesgo Europeo (FCRE)

La fiscalidad de los fondos de capital riesgo europeo es, en general, idéntica a la de un fondo de capital riesgo de derecho español.

La Dirección General de Tributos ha considerado, en su consulta vinculante V3448-15, de 11 de noviembre de 2015, que los FCRE que se hallen inscritos en el registro administrativo que al efecto existe en la Comisión Nacional del Mercado de Valores son contribuyentes del Impuesto sobre Sociedades español, susceptibles de aplicar el régimen fiscal especial de las entidades de capital riesgo, puesto que están sometidos al régimen de la Ley 22/2014.

La razón más habitual para utilizar fondos de capital riesgo europeo es que estos no exigen la misma diversificación que los fondos de capital riesgo español.

Conclusiones

Los fondos de inversión colectiva de tipo cerrado (FICC) tienen el régimen fiscal de una sociedad limitada.

Los fondos de capital riesgo (FCR) y los fondos de capital riesgo europeo (FCRE) tienen, por el contrario, un régimen fiscal muy beneficioso, con una exención en el Impuesto sobre Sociedades del 99 %.

Los inversores personas jurídicas en fondos de capital riesgo o fondos de capital riesgo europeo tienen un régimen fiscal muy beneficioso, pues cuentan con una exención fiscal del 95 % en su Impuesto sobre Sociedades. Por lo tanto, tributarán al 1,25 % por ganancias de capital atribuibles a plusvalías o dividendos.

Para aquellos inversores que duden de invertir en estos vehículos como persona física o desde una persona jurídica, si la tienen disponible, la diferencia es significativa a favor de hacerlo desde la sociedad.

Hemos lanzado un nuevo fondo de fondos, Indexa mercados privados 2026 FCR, en colaboración con Indexa Capital (que forma parte del mismo grupo que nosotros).

Es un fondo diversificado globalmente entre gestoras, activos y divisas, con el que pensamos proporcionar al partícipe exposición global a mercados privados (acciones privadas, deuda privada, infraestructuras) con pesos parecidos a su inversión en el mundo. Y además queremos hacerlo con bajas comisiones.

Lo pueden contratar online en Bewater los inversores profesionales a partir de 5.000 € y los inversores particulares a partir de 100.000 € o, en Indexa, en unas semanas a partir de 10.000 € (para clientes con una inversión total en Indexa de más de 90.000 € sin incluir lo invertido en el fondo de mercados privados).

Es nuestro primer fondo de fondos, en el que elegimos los fondos y las gestoras en las que queremos invertir, en lugar de elegir las compañías en las que invertimos.

Este fondo tiene un pronóstico de rentabilidad del 11,2 % anual neto de comisiones, combinación de pronósticos proporcionados por las gestoras menos sus comisiones, unos costes asociados de 0,75 % a 0,25 % de comisión de gestión (en función del dinero comprometido), 0,15 % de otros costes y 0 % de comisión de éxito. Incluyendo el coste de los fondos subyacentes, los costes totales son de 2,45 % anuales más una comisión de éxito media de 11,75 % cobrada por las gestoras de los fondos subyacentes. El pronóstico de volatilidad es del 22,1 %.

Si comparamos con otras alternativas en el mercado, tenemos lo siguiente (ejercicio realizado para alguien que quiera invertir 10.000 €):

¿Por qué pensamos que es el mejor fondo de fondos de mercados privados?

Primero porque creemos que podemos añadir valor, creando un fondo de fondos con gran diversificación, acceso a las mejores gestoras, menores costes y mayor liquidez que los fondos de fondos disponibles en el mercado español (aunque será un fondo de capital riesgo cerrado, vamos a intentar desinvertir a partir del final del quinto año).

Segundo, porque a través de Indexa Capital podemos dar acceso a los inversores particulares, a partir de 10.000 € de inversión, a un producto al que antes solo tenía acceso la banca privada.

Tercero, porque tenemos el talento en el grupo (Indexa y Bewater) para seleccionar las mejores gestoras y fondos para nuestros partícipes.

Inversión en mercados privados diversificados

Recordemos por qué es interesante invertir en mercados privados (acciones y deuda de empresas no cotizadas):

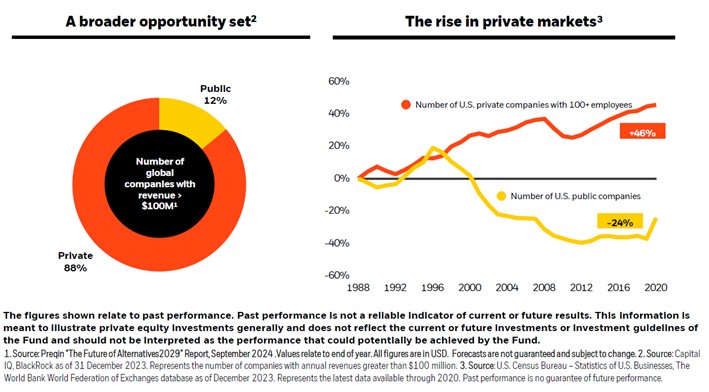

Mayor rentabilidad: los mercados privados han ofrecido rentabilidades superiores a los mercados públicos, a cambio de asumir un mayor riesgo de iliquidez, ya que el capital suele permanecer inmovilizado durante largos periodos. Según datos de Cambridge Associates, los fondos de capital privado generaron entre 3 y 5 puntos porcentuales anuales más de rentabilidad que los índices bursátiles globales durante los últimos 20 años.

Complemento de la inversión en mercados globales: los mercados privados son una parte muy significativa de la capitalización global y además esta participación va en aumento porque las compañías permanecen más tiempo fuera de los mercados organizados. Invirtiendo en mercados privados, estamos también aumentando la diversificación de nuestra cartera.

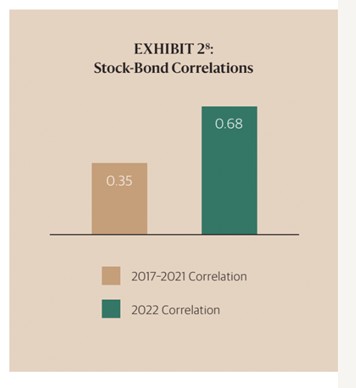

3. Mayor diversificación: añadimos un activo que descorrelaciona nuestras inversiones con los mercados públicos. Hace años se pensaba que una cartera que tuviera un 60 % invertido en renta variable y un 40 % en renta fija estaba suficientemente diversificada. Sin embargo, la diversificación se puede mejorar introduciendo mercados privados en nuestras inversiones. De 2017 a 2021, la correlación entre las bolsas mundiales y los bonos mundiales fue del 0,68 (1 significaría correlación perfecta, 0 correlación nula y -1 correlación inversa). La correlación en ese período fue de tan solo el 0,35 entre los mercados privados y las bolsas mundiales (fuente: Blackstone, Essentials of Private Markets Brochure 2025).

Una vez hemos establecido las ventajas de invertir en mercados privados, veamos ahora cómo podemos crear un producto que sea mejor que lo que ya existe en el mercado.

Gran diversificación

Siguiendo la filosofía de Indexa, hemos constituido un fondo con la mayor diversificación y que se acerque, lo más posible, al concepto de indexación en los mercados privados.

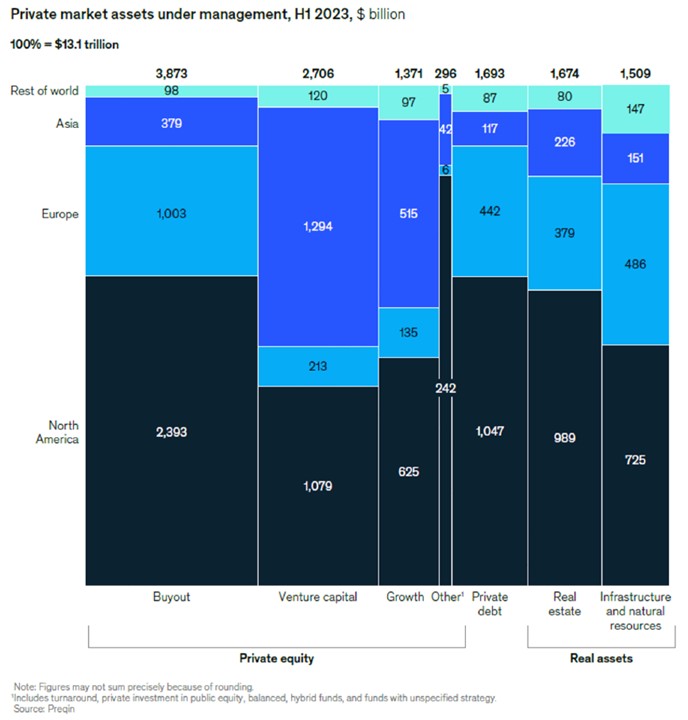

En cuanto a diversificación por tipo de activo, el universo de mercados privados era de 13,1 billones de dólares (trillones americanos) en la primera mitad de 2023 (fuente: McKinsey).

De ellos, 1,7 billones de dólares (T$) pertenecían a Real Estate (inversiones inmobiliarias), que hemos descartado. No lo incluimos en el fondo: primero, porque en España la inmensa mayoría de inversores ya está expuesta a los inmuebles; segundo, porque los resultados de los últimos años no son satisfactorios; tercero, porque creemos que ya hay muchas opciones para invertir en el sector en España, algunas con mejor tratamiento fiscal.

Los 11,4 T$ restantes los tomaremos como el mercado. 8,3 T$, el 72 %, corresponde a inversiones en acciones de compañías privadas (la suma de buyout, venture capital, growth y otros).

Otros, 1,4 T$ un 15 %, pertenecen a crédito a compañías privadas (private debt). Los restantes 1,5 billones de dólares, 13 %, pertenecen a infraestructuras (aeropuertos, puertos, parques solares, autopistas, centros de datos, etc.).

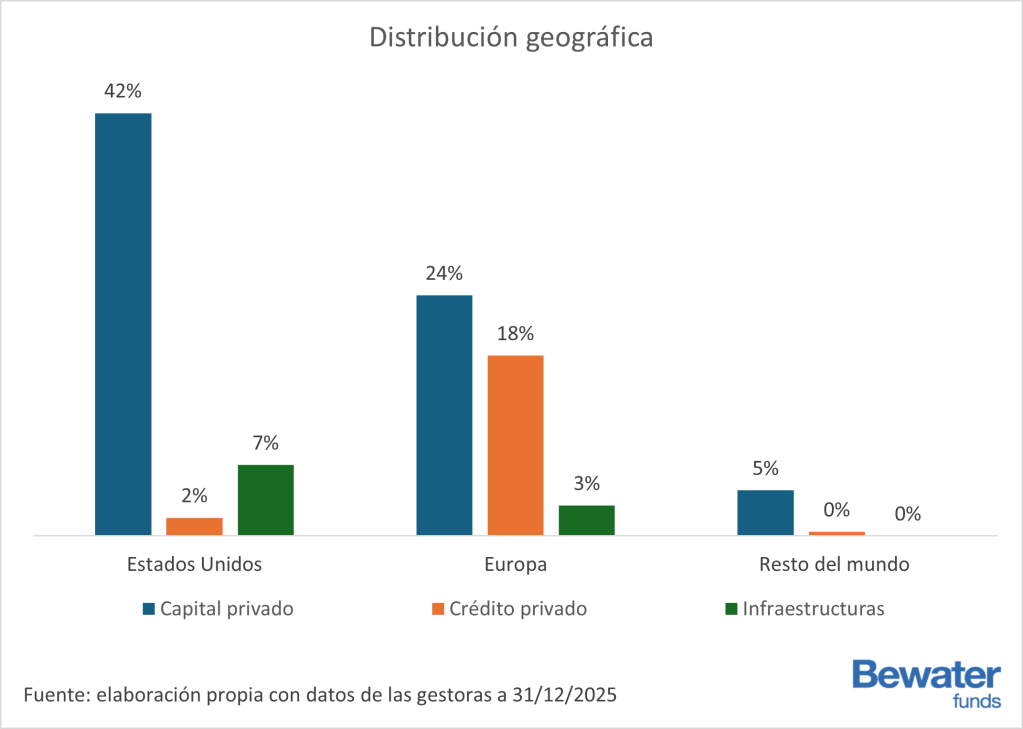

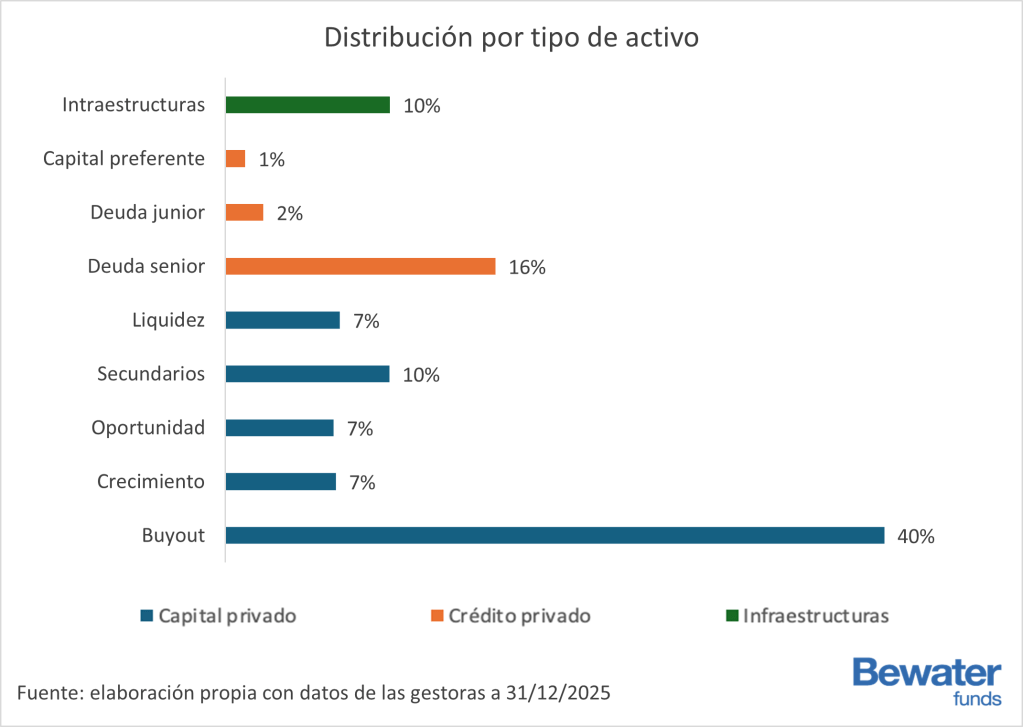

Como vemos en la siguiente imagen, geográficamente, el mercado sin incluir inversiones inmobiliarias (real estate), se divide en: 6,1 T$, 54 %, en Estados Unidos; 2,3 T$, 20 %, en Europa; el resto, 3 T$, 26 %, en inversiones en el resto del mundo.

Como veremos a continuación, hemos diseñado un producto que invierte tratando de seguir de cerca la exposición del mercado: 70 % acciones en compañías privadas, 20 % en deuda privada y 10 % en infraestructuras.

Además, hemos conseguido que esté diversificado geográficamente, un 51 % en Estados Unidos, un 44 % en Europa y un 5 % en el resto del mundo. La razón por la que hemos sobreponderado Europa frente al resto del mundo es doble. Por una parte, para la parte de crédito a empresas queríamos reducir la exposición al dólar. Por otra, hay aún restricciones importantes de acceso a ciertas categorías de mercados privados en Asia (notablemente en China).

También va a estar diversificado en moneda. Nuestra estimación es que estará expuesto 50% USD, 50 % €, aunque podría variar en función de las inversiones realizadas por los fondos subyacentes. Aunque las clases de los fondos en que se va a invertir están en euros, la divisa subyacente, en general, no se cubre.

También estará diversificado por tipo de activo. En la siguiente gráfica vemos la distribución por tipo de activo:

Infraestructuras: inversión en activos esenciales como energía, transporte, telecomunicaciones o concesiones, con flujos de caja estables y a largo plazo.

Capital preferente: instrumentos híbridos entre deuda y capital que tienen prioridad sobre el capital ordinario pero menor protección que la deuda senior.

Deuda junior: deuda subordinada a la deuda senior, con mayor riesgo y mayor rentabilidad potencial.

Deuda senior: préstamos con prioridad de cobro dentro de la estructura de capital de una empresa, normalmente respaldados por garantías.

Liquidez: activos o estrategias con mayor capacidad de reembolso y disponibilidad, utilizados para gestionar la liquidez de la cartera.

Secundarios: compra de participaciones existentes en fondos o activos privados a otros inversores que buscan liquidez antes del vencimiento.

Oportunidad: estrategias flexibles que invierten en situaciones especiales como reestructuraciones, activos infravalorados o dislocaciones de mercado, con mayor riesgo y potencial de retorno.

Crecimiento: inversión en empresas ya establecidas que necesitan capital para expandirse, entrar en nuevos mercados o acelerar su desarrollo, sin necesidad de tomar el control total.

Buyout: adquisición de una participación mayoritaria —habitualmente el control total— en una empresa madura, financiada en parte con deuda, con el objetivo de crear valor operativo y financiero y desinvertirla en un horizonte medio plazo.

Acceso a las mejores gestoras

Hasta hace muy poco el acceso a las mejores gestoras estaba vetado a unos pocos inversores, en muchos casos institucionales. Tamaños mínimos de inversión de 5 M€ eran habituales en la industria.

Además, como dichas gestoras tenían mayor demanda de la que podían atender, incluso teniendo el dinero mínimo para invertir, a menudo solo permitían invertir a ciertos inversores con los que tenían relaciones privilegiadas.

Esto ha cambiado recientemente: primero porque dichas gestoras se han lanzado a crear fondos de mayor tamaño; segundo porque se ha encontrado la manera de hacer más atractivo el producto para el público masivo, los fondos evergreen (de los que hablaremos más adelante); tercero porque han surgido plataformas que permiten agrupar las órdenes de inversores de menor tamaño solucionando los problemas operacionales de las gestoras. Por último, porque ha habido movimientos regulatorios tanto en Europa como en Estados Unidos favoreciendo el que mayor número de inversores pueda acceder al producto.

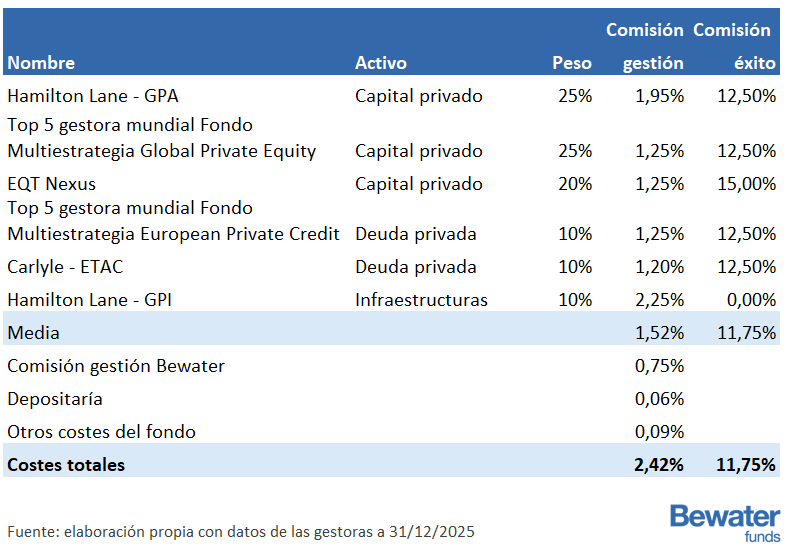

Por ello, tenemos acceso ahora a las mejores gestoras del mercado. De entre ellas, hemos elegido las siguientes firmas y productos para nuestro primer fondo de fondos:

Hamilton Lane Global Private Assets fund (GPA): es un fondo semi-líquido de capital privado gestionado por Hamilton Lane, una gestora de fondos de fondos con más de 930 mil millones de activos bajo gestión (30/09/2025). El fondo se encuentra diversificado globalmente y tiene más de 220 inversiones: Un 50 % en empresas de forma directa a través de plataforma de inversión, y un 50 % a través de fondos de secundario. Tiene una comisión de gestión de 1,95 % anualizada y una comisión de éxito del 12,50 % sobre cada una de las inversiones del fondo, cobrada trimestralmente, con un hurdle del 8 % (si el fondo obtiene menos del 8 % anual no cobra comisión de éxito). El fondo permite la posibilidad de obtener liquidez mensual con un máximo del 5 % del valor total del fondo cada trimestre.

Top 5 gestora mundial Fondo Multiestrategia Global Private Equity: es un fondo evergreen de private equity gestionado por Top 5 gestora mundial, quien se encuentra entre las cinco gestoras de capital privado más grande del mundo con más de 380 mil millones de euros de activos bajo gestión (31/03/2025). El fondo se encuentra diversificado globalmente e invierte en más de 65 empresas de forma directa a través de su plataforma de inversión. Tiene una comisión de gestión de 1,25 % anualizada y una comisión de éxito del 12,50 % sobre el valor liquidativo del fondo, pagado trimestralmente, con un hurdle del 5 %. El fondo permite la posibilidad de obtener liquidez mensual con un máximo del 3 % del valor total del fondo cada trimestre.

EQT Nexus fund (ENXF): es un fondo evergreen de private equity gestionado por EQT, quien se encuentra entre las cinco gestoras de capital privado más grandes del mundo con más de 246 mil millones de euros de activos bajo gestión (31/12/2024). El fondo se encuentra diversificado globalmente e invierte un 60 % en fondos propios de EQT y un 40 % en inversiones directas a través de su plataforma de inversión. Tiene una comisión de gestión de 1,25 % anualizada y una comisión de éxito del 15 % sobre el valor liquidativo del fondo, cobrado trimestralmente, con un hurdle del 5 %, sobre las inversiones directas. Sobre los fondos subyacentes el fondo de Nexus no paga comisiones de gestión, pero sí comisión de éxito. El fondo permite la posibilidad de obtener liquidez mensual con un límite del 5 % del valor total del fondo cada trimestre.

Top 5 gestora mundial Fondo Multiestrategia European Private Credit: es un fondo evergreen de crédito privado gestionado por Top 5 gestora mundial. El fondo se encuentra diversificado en Europa e invierte en más de 125 posiciones a través de su plataforma de préstamos directos. Tiene una comisión de gestión de 1,25 % anualizada y una comisión de éxito del 12,5 % sobre el valor liquidativo del fondo, cobrado trimestralmente, con un hurdle del 5 %. El fondo tiene posibilidad de obtener liquidez con un máximo del 2 % del valor total del fondo mensual y 5 % trimestral.

Carlyle European Tactical Private Credit Fund (ETAC): es un fondo evergreen de crédito privado gestionado por Carlyle, quien se encuentra entre las diez mayores gestoras de mercados privados del mundo, con 156 mil millones de euros de activos bajo gestión (31/12/2024). El fondo se encuentra diversificado en Europa e invierte en más de 100 posiciones a través de su plataforma de préstamos directos. Tiene una comisión de gestión de 1,20 % anualizada y una comisión de éxito del 12,50 % sobre el valor liquidativo del fondo, cobrado trimestralmente, con un hurdle del 4 %. El fondo permite posibilidad de obtener liquidez mensual limitada al 5 % del valor total del fondo cada trimestre.

Hamilton Lane Global Private Infrastructure Fund (GPI): es un fondo evergreen de infraestructuras gestionado por Hamilton Lane. El fondo se encuentra diversificado globalmente, el 50 % lo gestionan a través de su plataforma de inversión directa y el otro 50 % a través de secundarios. Tiene una comisión de gestión de 2,25 % anualizada sin comisión de éxito. El fondo permite la posibilidad de obtener liquidez mensual limitada al 5 % del valor total del fondo cada trimestre.

Menores costes

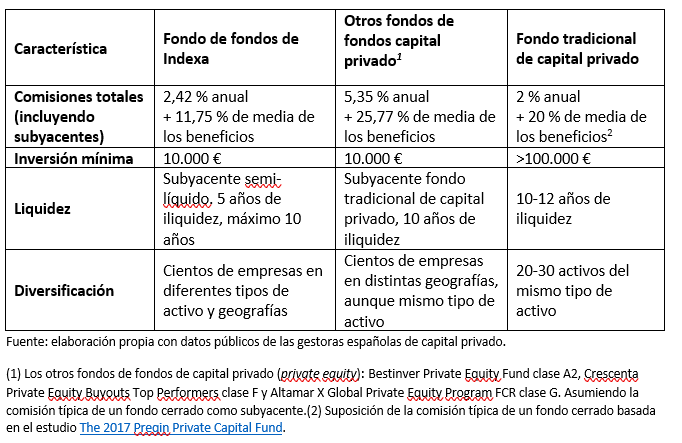

Como hemos comentado ya más arriba, el fondo tendrá una comisión de gestión de 0,75 % para inversiones de menos de 1 millón € (M€), 0,50 % para inversiones de 1 a 5 M€ y 0,25 % para inversiones de más de 5 M€ y, carece de comisión de éxito. Esto supone un ahorro significativo frente a otros productos comparables en el mercado, como se puede ver en la tabla de más abajo.

Por otro lado, los fondos de mercados privados son fondos con comisiones elevadas. Hemos priorizado aquellas gestoras y productos que, teniendo un pronóstico de rentabilidad adecuado, tienen unas menores comisiones frente a su competencia.

Aun así, como se puede ver en la siguiente tabla, la media de costes de los fondos en los que invertimos es de 1,55 % de comisión de gestión (sobre el dinero invertido) y 11,75 % de comisión de éxito. Añadiendo la comisión de gestión de Bewater y otros costes (depositaría, CNMV, etc.) tenemos un total de 2,45 % de comisión de gestión y otros costes y 11,75 % de comisión de éxito.

A notar que no es raro encontrar fondos de fondos en el mercado con comisiones recurrentes cercanas al 4 % anual y 30 % de comisión de éxito sobre el dinero invertido.

Podemos hacer otro tipo de comparación. Por ejemplo, analizar los fondos de fondos en el mercado pero, mirando tan solo las comisiones del vehículo sin tener en cuenta las comisiones de los fondos subyacentes. Un fondo de fondos habitualmente carga 1,15 % anual (1 % más gastos) y 10 % comisión de éxito. Las comisiones de nuestro fondo de fondos son del 0,90 % anual y del 0 % comisión de éxito. Para un fondo que diera una rentabilidad del 12,1 % anual antes de comisiones, la diferencia sería un 61 % de ahorro en comisiones.

Potencial mayor liquidez

Los fondos evergreen o semi-líquidos son vehículos de inversión sin vencimiento fijo, lo que significa que permiten a los inversores entrar y salir periódicamente con ciertas condiciones. Ofrecen una liquidez parcial, por ejemplo, mensual o trimestral, y normalmente limitada al 5 % del volumen total del fondo, a pesar de invertir en activos tradicionalmente ilíquidos, como los del mercado privado.

En nuestro caso, los preferimos porque ofrecen flexibilidad: permiten cierta liquidez cuando la necesitamos, sin tener que esperar al vencimiento completo del fondo. Además, proporcionan acceso a los mercados privados con costes algo más bajos en el corto plazo que los fondos cerrados tradicionales.

La regulación actual en España aún no permite la creación de fondos semi-líquidos accesibles a los inversores, por lo que Bewater ha creado un fondo cerrado para nuestros clientes, “Indexa mercados privados 2026”, con las siguientes fases:

• Un periodo de comercialización hasta finales de 2026.

• Un periodo de mantenimiento de la inversión de 5 años.

• A partir del final del año 5, comenzará la fase de desinversión y la devolución del dinero a los clientes, que podrá extenderse hasta 5 años más (es decir, hasta el año 10), momento en el que se completará la devolución del capital a los partícipes.

Si todo va bien, se podrá devolver el dinero pasados cinco años y tres meses, ya que venderemos todas nuestras posiciones y al ser un fondo de tamaño reducido en comparación con los fondos subyacentes, estará por debajo del cap (límite) trimestral del 5% del tamaño de cada fondo.

Por el contrario, en una situación de stress de mercado, en que todos los inversores quieran vender a la vez, posiblemente se sobrepasará el cap alargando el período de desinversión, que en principio se puede ir hasta los 8 años o incluso hasta 10 si necesitamos usar las prórrogas disponibles.

Quien puede invertir (democratización del acceso al fondo)

En general pueden invertir directamente a través de Bewater:

Inversores profesionales.

Inversores minoristas que pidan ser tratados como profesionales.

Aquellos inversores minoristas que pasen nuestro test de conveniencia y además se comprometan a invertir al menos 100.000 € en el producto.

Además, pueden suscribir el fondo aquellos inversores que firmen un contrato de asesoramiento con Indexa Capital, lo que requiere antes ser cliente de Indexa.

Dichos clientes deberán tener con Indexa una inversión total superior a 90 mil € , incluyendo todos los servicios salvo el importe en mercados privados, y podrán indicarle su interés en invertir hasta un 10 % de su inversión total en este fondo con un mínimo de inversión de 10 mil €.

Este este caso, firmarán un contrato de asesoramiento con Indexa quien evaluará con un test si el servicio es efectivamente conveniente e idóneo para él.

Talento para elegir

Dentro del equipo contamos con:

Unai Ansejo, con experiencia invirtiendo en fondos y fondos de fondos de capital privado para Itzarri desde el año 2010 al año 2021, además de su experiencia gestionando en Bewater.

Ramón Blanco y François Derbaix, quienes gestionan más de 20 M€ en los fondos de Bewater.

Carlota Corral, directora de inversiones en Indexa Capital quien cogestiona más de 4.700 M€ en activos líquidos.

Fiscalidad

Al tratarse de un Fondo de Capital Riesgo (FCR) español que invierte más del 60 % en capital privado, las personas jurídicas que inviertan en él tributarán en el Impuesto sobre Sociedades, a un tipo efectivo aproximado del 1,25 % sobre las plusvalías obtenidas. Esto se debe a que estas rentas pueden beneficiarse de una exención del 95 % (1,25 % = 5 % * 25 % Impuesto de sociedades).

En el caso de inversores particulares, las plusvalías tributan como ganancias patrimoniales en el IRPF, con tipos entre el 19 % y el 28 %, dependiendo del importe total.

Cuándo se puede invertir

Se puede invertir en Indexa Mercados Privados 2026 desde hoy y hasta el 31 de diciembre de 2026. El 1 de enero de 2027 nuestra intención es lanzar al mercado Indexa mercados privados 2027 que podría tener modificaciones en su composición.

Podrás darte de alta online a través de nuestra página web \ Fondos diversificados, respondiendo a un breve test de idoneidad.

El fondo presenta numerosos riesgos. La lista de los mismos se puede consultar en la página web de bewaterfunds, en su apartado de riesgos. Así mismo, también se pueden consultar en sus documentos legales (folleto, reglamento, DFI).

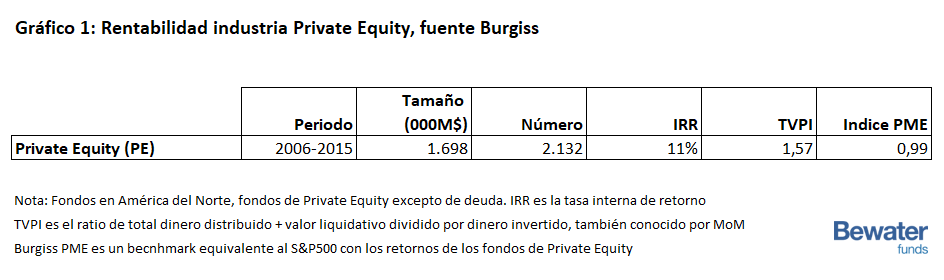

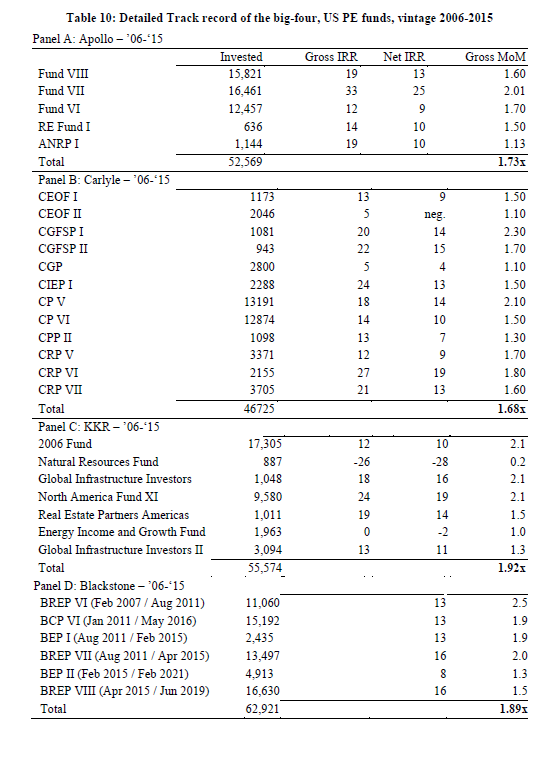

Está teniendo mucha repercusión el artículo académico “An Inconvenient Fact – Private Equity Returns and the Billionaire Factory”, de Ludovic Phalippou, Oxford University. El autor explica cómo la industria del Private Equity (fondos que invierten que compañías no cotizadas de un tamaño considerable) como industria, ha añadido escaso valor en los últimos años. Ha obtenido retornos muy muy parecidos a los mercados cotizados para sus inversores siendo estos mucho más líquidos. Adicionalmente explica que al mismo tiempo se ha producido un número desorbitado de “billonarios” (por mil millionarios, en el sentido anglosajón) entre los gestores de los fondos de Private Equity. Esto es, ante unos retornos mediocres se ha premiado a unos pocos gestores convirtiéndolos en billonarios. El artículo ha producido reacciones airadas de las principales firmas del sector, Apollo, Carlyle, KKR y Blackstone, y ha tenido su reflejo en los más prestigiosos diarios económicos internacionales (ej. Financial Times). Veamos los datos.

En la tabla arriba, Gráfico 1, observamos para el período 2006-2015 los retornos de los fondos de Private Equity en USA. Los inversores obtuvieron para este período:

Un IRR (Internal Rate of Return, TIR español), rentabilidad anualizada para los inversores del 11%

Un TVPI (Total Value to Paid In, o múltiplo en euros) de 1,57 veces. Esto es el dinero que se ha distribuido más el valor de lo que queda sin vender dividido por lo que se ha invertido en el fondo

Indice PME (realizado por Burgiss) es un índice que mide la rentabilidad que obtienen los inversores en Private Equity y la compara con la obtenida por el S&P500. 0,99 indica que los retornos son básicamente muy muy parecidos y que los fondos lo han hecho marginalmente peor que las compañías cotizadas, un 1% inferior para todo el período. Para saber más sobre su cálculo (Kaplan & Schoar es el utilizado).

Como conclusión, la clase de activo del Private Equity en media, ha obtenido una rentabilidad para sus inversores muy parecida a la de aquellos que invirtieron en el S&P500 durante este período, 11% anual. Pero claro, el S&P500 es mucho más líquido y tiene menos riesgo que los fondos de Private Equity. De hecho, en los mercados cotizados un inversor se puede llevar su dinero en cualquier momento. Mientras que invirtiendo en un fondo de capital privado normalmente el inversor tiene que esperar entre 6 y 12 años para recuperarlo. Ya empezamos a percibir el problema: ¿cómo es que no retorna más una categoría ilíquida que una líquida?

En el Gráfico 2 se muestran dos períodos de tiempo, 1996-2005 y 2006-2015. Se puede observar como el período que transcurre entre 1996-2005 fue mejor que el de 2006-2015. Para el primer período y si comparamos con el S&P500, los Fondos de Private Equity obtuvieron una rentabilidad superior (1,25) mientras que en el segundo período y como hemos visto más arriba, la rentabilidad sería inferior (0,99). Probablemente porque el nivel de competencia, el número de fondos de Private Equity ha aumentado mucho entre un período y otro. El resto de columnas son comparaciones con otros benchmarks, como el Russell 2000, el MSCI World o el Vanguard S&P500.

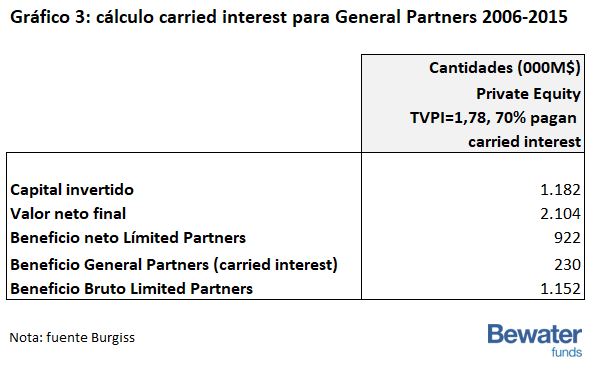

En el Gráfico 3 vemos las cifras agregadas a nivel de industria. Las cifras nos dicen que:

Los inversores invirtieron durante 2006-2015 en Fondos de Private Equity 1.182 miles de M$ (1,2 billones europeos de dólares)

Se generó un beneficio neto de 922 mil M$ y bruto de 1.150 miles de M$ (230/(1-0,2))

Se cobró por tanto un carried interest (comisión de éxito) por los General Partners (los gestores de los fondos) de 230 mil M$.

Los gestores de los fondos típicamente invierten el 1% del tamaño del fondo (fuente: Divestopedia). Pusieron 11 mil M$ (1% x 1.182) y se llevaron 230 mil M$ solo en comisiones de éxito, 21 veces la inversión. Además, cobraron un 2% anual durante casi 10 años, o hasta un 20% adicional de los 1.182 mil M$ que teóricamente se fueron en gastos. De nuevo vemos el problema, ¿cómo es posible que se lleven los gestores 21 veces el dinero que pusieron, y se les pague 230 mil M$ cuando los inversores se han llevado 1,57 veces su dinero? ¿cómo es posible que se les pague tanto por obtener lo mismo que hubieran obtenido los inversores de haber comprado un fondo indexado cotizado durante el período?

El autor preguntó a las 4 grandes firmas de capital privado arriba mencionadas. Dichas firmas concentran una gran parte de los fondos invertidos en capital privado y muy probablemente una parte aún más importante de las comisiones de éxito cobradas por la industria. Solo estas 4 firmas invirtieron el 18% del total de la industria. Y de estas firmas han salido gran parte de los mil millonarios.

El autor mira a continuación los retornos de estas 4 grandes firmas durante este período, y como se pueden ver en la Tabla 10 a continuación, son ligeramente superiores a la media de la industria, pero no significativamente superiores. Nada que suponga una gran diferencia, entre 1,68 y 1,92 veces el dinero invertido vs 1,57 para la industria a nivel agregado (mucho menos que un punto porcentual anual de diferencia en rentabilidad).

A continuación, el autor se fija en el nivel de mil millonarios de la industria del capital riesgo en las listas de Forbes. En el año 2005, los gestores de capital privado en la lista eran 3, los primeros en el puesto 93, Henry Kravis y George Roberts (KKR). En 2020, hay 22 gestores en la lista. Steve Schwarzman (Blackstone) es el 29, Leon Black (Apollo) el 63, los otros están en posición 110, 131, 154, etc. Muchos de estos gestores sacaron a bolsa sus compañías, haciendo cash in no solo de la expectativa de retornos de los fondos actuales sino también de los futuros, asumiendo los inversores que estos se van a incrementar.

Concluye el autor que existe una desproporción entre los retornos para los inversores, y los retornos para los gestores. Esto es algo que también ha ocurrido en menor medida en la industria de fondos de inversión en mercados cotizados. Con unos resultados mediocres como industria, un grupo de individuos se ha convertido en mil millonarios. Y es que las comisiones que han cobrado han estado muy por encima del valor aportado. Las comisiones importan, y mucho.

Por eso me atrevo a recordar que en Bewater Funds, cobramos un 74% menos en comisiones que la media de los fondos de capital riesgo en España.

El 17 de marzo, a pesar de la crisis del Covid-19, hemos invertido de nuevo en Wetaca en una operación mezcla de secundario y ampliación de capital. Hemos invertido tanto Bewater Wetaca FICC como Renta 4 Bewater I FCR. Queríamos por una parte alcanzar el 5% de la sociedad y segundo apoyar el desarrollo de la misma.

La sociedad creció el año 2019 un 75% sus ventas y se encuentra muy cerca del EBITDA positivo actualmente. De hecho, las últimas semanas ha batido sus récords de ventas semanales, como muchos de los negocios de ecommerce que llevan bienes a domicilio.

Tanto Efrén como Andrés son dos grandes emprendedores. De cara a la crisis del Covid-19 han reforzado los protocolos de prevención sanitarios (han redoblado la limpieza en el obrador, han dividido los equipos en 2, presurizan todas las noches con ozono todas las zonas de comida, limpian las furgonetas con agua ozonizada) y los clientes están respondiendo con su confianza. Además están a punto de sacar al mercado una novedosa suscripción semanal que personaliza los gustos del cliente.

Si alguien está interesado en unirse a la ola de comida sana a domicilio, puede realizar un pedido y utilizar el código «Bewater», que le dará derecho a un descuento de 10€ en su primera compra.

Hemos invertido en nuestra sexta empresa, Dentaltix, dando liquidez a uno de los accionistas minoritarios así como a uno de los co-fundadores. La operación se compone de una operación de secundario por valor de 400.000€ y una ampliación de capital por valor de 500.000€. Se trata además de la primera co-inversión con Renta 4 Bewater I FCR.

Dentaltix ha despertado mucha expectación entre los inversores de Bewater Funds, habiéndose cerrado los compromisos de inversión en tan solo 9 días, récord hasta la fecha.

El dinero se va a utilizar para consolidar la expansión internacional de la sociedad en Francia, Portugal, Italia y Reino Unido así como desarrollar un software de control automatizado de stock para clínicas dentales.

La tesis de inversión se sustenta en la posibilidad de construir uno de los líderes en España en la distribución de material de odontología, un negocio de 700 millones de € en España y que crece al 8% anual. Dentaltix tiene la oportunidad de ser el líder digital del mercado, al frente de un sector eminentemente offline que distribuye productos a través de fuerzas de ventas físicas. Cuenta con un equipo sólido (y eficiente en el uso del capital, hasta la fecha solo ha consumido 60.000€) y una ventaja competitiva fruto de:

Una adquisición de clientes a través de medios digitales

La desintermediación de mayoristas

La ausencia de fuerza de ventas para distribuir los productos

Una estructura de costes más reducida que la de la competencia, que le permite vender a precios muy competitivos.

Adicionalmente, la sociedad cuenta con dos buenas opciones de añadir valor en el futuro:

La expansión internacional llevada sinérgicamente desde España

El desarrollo de un SaaS de control automatizado de stocks para sus cliente

El co-fundador y CEO de la empresa es Ramón Martínez Salmerón. Ramón es arquitecto (hijo de dentista) y tiene un MBA por IE Business School. Anteriormente a Dentaltix fundó Dentared, una red social para dentistas que sirvió de embrión a la compañía.

A partir de ahora aquellos inversores profesionales que lo deseen pueden comprar participaciones del fondo previo registro y cualificación en la página web de la gestora bewaterfunds.com.

Renta 4 Bewater I Fondo de Capital Riesgo, es el primer fondo de Renta 4 Gestora basado en productos alternativos y pone en marcha la nueva división de la gestora

De la mano de Bewater Asset Management y su dilatada experiencia en inversiones en compañías no cotizadas, los partícipes podrán acceder a una interesante cartera de compañías en fase de crecimiento

Renta 4 Gestora y Bewater Funds han inscrito en la CNMV un nuevo Fondo de Inversión de capital riesgo: Renta 4 Bewater I FCR. La Sociedad Gestora del Fondo es Renta 4 Gestora y la Subgestora del Fondo es Bewater Asset Management, firma con una dilatada trayectoria en inversiones en compañías no cotizadas que aporta una amplia experiencia en este segmento.

Renta 4 Bewater I FCR es un vehículo que invierte en compañías en fase de crecimiento, no cotizadas, con un elevado crecimiento en ventas y con un flujo de caja positivo. Invertirá principalmente en España sin descartar “ampliar su localización geográfica en caso de que surjan oportunidades”, tal y como apuntan los gestores del fondo.

El fondo Renta 4 Bewater I FCR adquiere, principalmente aunque no restrictivamente, participaciones en secundarios e invertirá a la vez, en los mismos activos que los FICCs de Bewater.

Otra de las particularidades del fondo es que las comisiones son un 60% más bajas que la media de los FCRs en España, permitiendo ofrecer una mayor rentabilidad a los clientes.

Ramón Blanco, cofundador y CEO de Bewater Funds, afirma: “Estamos encantados de colaborar con Renta 4 Banco, uno de los bancos con mayor prestigio en inversiones en España. Tanto sus clientes como los nuestros van a tener acceso a una clase de activo única, la inversión en secundarios de compañías privadas, con cash flow positivo, crecimiento en ventas y valoraciones ajustadas. Una clase de activo que debiera ofrecer rentabilidades atractivas y decorrelación de los mercados financieros”.

Desde Renta 4 Gestora, su presidente, Antonio Fernández Vera, apunta que, “ en la gestora buscamos ampliar nuestra gama de productos con inversiones alternativas, y confiamos en que la colaboración con el equipo de Bewater nos dará la oportunidad de ofrecer un producto diferente e innovador a nuestros clientes”.

Por su parte, Claudia Espronceda, del equipo de gestión de Renta 4 Gestora, cree que “Bewater es un equipo con más de 20 años de experiencia en el sector y un track record sólido. La experiencia y conocimiento que aportarán al Renta 4 Bewater I, será de gran relevancia y estamos seguros de que será un éxito para ambas gestoras”.

El fondo ya se encuentra registrado en CNMV y realizará su primer closing el 30 de septiembre. Para contratarlo los inversores pueden ponerse en contacto con Renta 4 en clientes@renta4.es. El ISIN del fondo es ES0173129000.

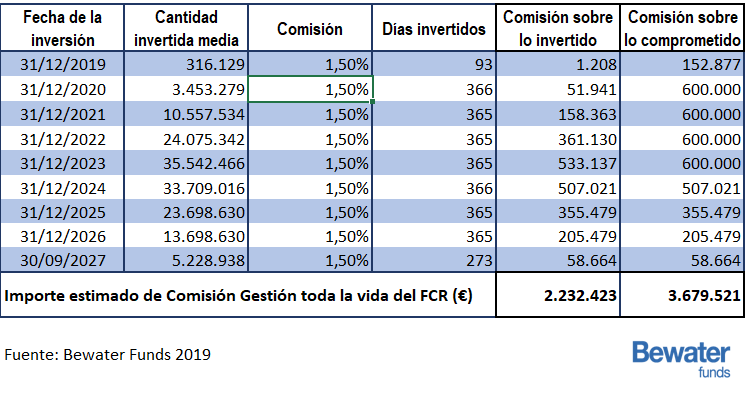

La mayoría de los fondos de private equity y de capital riesgo cobran a sus partícipes una comisión de gestión sobre el importe comprometido por sus partícipes en vez de cobrar sobre el importe efectivamente invertido (como es habitual en los fondos abiertos, los que adquieren habitualmente los inversores y que invierten en acciones o bonos cotizados). ¿Cuál es la diferencia entre ambos importes? ¿Se trata de una diferencia relevante?

Por ejemplo, los inversores en un fondo con 40 millones de euros comprometidos, con unas comisiones de gestión del 1,5% anual, pero que no invierte absolutamente nada durante 1 año, pagarían 600.000€ en concepto de comisión de gestión durante ese año. Sin embargo, si la comisión del 1,5% se estableciera sobre el importe efectivamente invertido, la comisión para este primer año sería de 0€.

La diferencia desde el punto de vista de redacción es muy sutil. “Se cobrará una comisión del 1,5% sobre el importe comprometido” o “del 1,5% sobre el importe efectivamente invertido”.

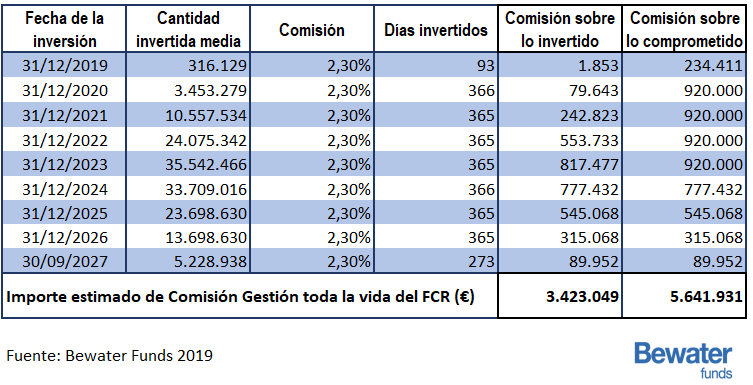

Veamos un ejemplo real. Se trata de un fondo de capital riesgo que va a comenzar a invertir el 1 de octubre de 2019, y que prevé tener invertido un importe medio de 0,3 M€ euros durante el año 2018, de 3,4 M€ el segundo año, 10,4 M€ el tercero, 25 M€ el cuarto y 35 M€ el quinto. Pero durante todo ese tiempo, el importe comprometido por los inversores del fondo es de 40 M€. A partir del quinto año comienza a desinvertir, reduciéndose como se ve en la tabla el importe medio invertido.

Las comisiones de gestión siempre se cobran sobre el precio de inversión (sin tener en cuenta la posible apreciación de las participaciones de las empresas invertidas). Y en las dos columnas finales se ve lo que se va a pagar por comisiones de gestión según nos cobren sobre lo invertido (2,2 M€) o sobre lo comprometido (3,7 M€), un 65% más. A notar que a partir del momento en que se empieza a desinvertir las comisiones se igualan, porque lo habitual es que en la fase de desinversión se pase a cobrar por lo efectivamente invertido.

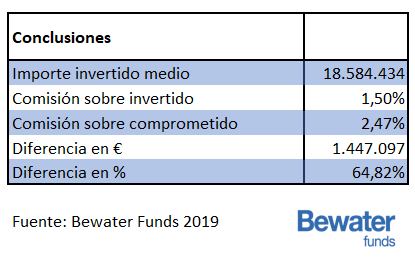

Como puede observarse la diferencia es de casi 1,5 M€ durante los 8 años de vida del fondo. En la siguiente tabla pueden verse las principales conclusiones:

La comisión sobre el importe medio efectivamente invertido, es casi un 1% mayor por año en el caso de cobrarnos sobre el importe comprometido (¡por año!)

El importe medio cobrado es un 65% mayor

Si este fondo tuviera la estructura clásica de comisiones de un fondo de capital riesgo en España, 2,3% anual sobre lo comprometido de media (fuente: Bewater, cuentas anuales de las principales gestoras de capital riesgo tecnológico en España), la diferencia ya sería un 1,5% anual y 2,2 M€ más sobre la vida del fondo.

Por tanto, las principales diferencias son:

Supone pagar al inversor un 1% más de comisiones anuales, que va directamente contra su rentabilidad

Alinea en menor medida los intereses de gestores y partícipes: los gestores reciben más dinero seguro y menos en función de las ganancias que proporcionen a sus partícipes

Para la comisión media de un fondo, 2,3%, la comisión efectiva sobre lo invertido alcanza un 3,8% anual, haciendo más difícil para los inversores alcanzar retornos razonables para el riesgo que están asumiendo (que es elevado)

Conclusión: antes de invertir en un fondo de capital riesgo o de private equity conviene comprobar si la comisión de gestión se cobra sobre lo comprometido (que es lo habitual) o sobre lo invertido (que en nuestra opinión es lo deseable) y tener en cuenta que la comisión efectiva sobre lo invertido es aproximadamente un 65% mayor que la comisión nominal sobre el importe comprometido.

Esta es una de las conclusiones que se pueden inferir del estudio de Ramana Nanda, Michael Ewens y Matthew Rhodes-Kropf “Cost of evolution and the experimentation of Venture Capital”, publicado 27 de marzo de 2018 en el Journal of Financial Economics. Mr. Nanda es profesor en la Harvard Business School y uno de los mayores expertos en el análisis de la industria del Capital Riesgo en USA. Su anterior estudio “The persistent effect of initial success”, demostraba como incluso los fondos más exitosos, aquellos que habían obtenido retornos de rentabilidad muy superiores a la media de la industria, revertían a la media gradualmente después de su tercer fondo (60 inversiones).

Mr. Nanda ha realizado un nuevo estudio sobre la industria del capital riesgo en USA para el período 2002-2010. La muestra consiste en más de 8.900 empresas invertidas por primera vez por un VC durante ese período. El estudio observa lo que ha ocurrido con ellas hasta fines del año 2015. Una de sus principales conclusiones es que tras el desarrollo de AWS (Amazon Web Services) cambia radicalmente la manera de operar de los VCs. Al bajar significativamente el coste de desarrollar un negocio, estos comienzan a invertir en muchas más compañías, más arriesgadas y con menos dinero. Todo ello con el objetivo de ganar información que maximice el valor de opción de cada apuesta que hacen. Es lo que él denomina “spray and pray” (rocía y a rezar). Invierten poco dinero en muchas compañías, pero mucho en muy pocas, y solo cuando ya tienen información suficiente como para hacer una inversión mucho mayor.

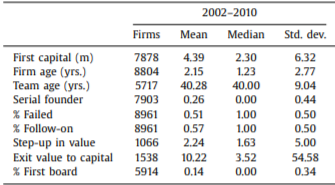

En la tabla que se presenta más arriba, pueden observarse diversas variables que utiliza Mr. Nanda para su análisis. Paso a continuación a describir lo que se puede concluir de cada una de ellas:

“First capital” hace referencia al importe de la primera inversión realizada por un VC en la sociedad. Como puede observarse, la mediana es de 2,30 millones $, con la media en algo más de 4 millones

“Firm age” se refiere a la edad de la firma en el momento de la primera inversión, 1,23 años tan solo como mediana. Apuestas bastante arriesgadas, como puede observarse por la juventud de las firmas

“Team age” es la edad media de los fundadores, 40 años. Esto contradice la creencia popular sobre la juventud de los emprendedores tecnológicos

“Serial founder” es el porcentaje de los fundadores que ya han montado antes otra start up. La media, como puede observarse en la tabla, es 0,26, de nuevo haciendo referencia a la toma de opciones bastante arriesgadas por los fondos (solo el 26% habría montado antes otras start ups)

“% Failed” recoge el porcentaje de quiebras: 51%. Lo más normal es que las compañías invertidas por fondos de capital riesgo quiebren

“Follow on” es el porcentaje de sociedades que recibió inversión después de la primera inversión. A pesar de la elevada probabilidad de quiebra arriba mencionada, el 57% recibieron dinero de los fondos después de la primera inversión. Ello quiere decir que lo más normal es recibir inversión profesional después de la primera vez

“Step up in value” es lo que ha subido la valoración entre una ampliación de capital y la siguiente. La mediana es 1,63 veces (y la media 2,24 veces). Esto quiere decir que entre el valor post-money de una ronda (valor antes de la ronda + dinero que entra en la ampliación de capital) y el pre-money de la siguiente (valor de la nueva ronda antes de entrar el dinero de la nueva ampliación de capital), el valor de la sociedad ha subido de media ¡un 124%!, a pesar de las enormes posibilidades de que quiebren.

Si consideramos los últimos 3 puntos podemos inferir que la valoración de los fondos de capital riesgo en Estados Unidos presenta graves problemas. La probabilidad de que una compañía invertida quiebre es elevadísima. A pesar de ello, la mayoría de las sociedades consigue que se le invierta una segunda vez, y entre una ronda y la siguiente su valoración sube un 124%. Y con esas valoraciones apreciadas, un 51% de las empresas acaban quebrando (muchas de ellas sin bajar su valor, sin pasar por valoraciones intermedias porque si no el ratio de “step up in value” saldría mucho más reducido, habría habido una nueva ronda que bajara su valor).

La mayoría de los fondos de capital riesgo americanos valoran sus participadas al precio de la última ampliación de capital. Pero como puede verse en las estadísticas, esto no es un buen predictor del valor de la sociedad. ¿Por qué se hace esto? Probablemente porque los fondos son los principales interesados en mantener dichas valoraciones altas y retrasar el proceso de reconocimiento de pérdidas, porque este retraso les ayuda a levantar fondos adicionales basadas en las elevadas valoraciones de las últimas ampliaciones de capital.

Continuando con las variables de la tabla:

“First board” es el % de inversores que se sientan en el consejo en la primera inversión. Como puede verse, la mediana es 0. De nuevo soportando la conclusión arriba mencionada de que las apuestas de estos VCs son muy arriesgadas (prefieren no sentarse en los consejos de las sociedades por el riesgo que ello conlleva).

Finalmente, “Exit value to capital” recoge el precio de venta dividido por el total de capital invertido en la empresa. Es 10,22x veces de media, pero solo para 1.538 compañías de 8.961 (17,2%). Ojo a la mediana de los exits (ventas de empresas), que es tan solo de 3,52x veces. Esto quiere decir que los buenos retornos están muy muy concentrados en unos pocos exits, y que aquellos VCs que no hayan conseguido al menos un exit excepcional perderán dinero. Según nuestros cálculos, mientras la media de la industria americana y para este período obtendría un retorno medio positivo, la mediana llevaría a un retorno negativo anual muy considerable. Esto es, lo normal en la industria sería no devolverles el dinero a los inversores (múltiplo inferior a x1), aunque existirían unos pocos fondos que conseguirían sustanciales retornos para sus partícipes.

Nota aclaratoria: con los datos presentados, cabría la duda razonable de si la tasa de mortandad de las empresas es significativamente inferior en aquellas que han tenido un «step up in value», ya que solo hay 1.066 empresas con datos en el estudio. Para aclarar dicho posible sesgo nos pusimos al habla con uno de los autores, quien nos confirmó que no es así. Que el recibir «step up in value» no es buen indicador del éxito o fracaso de la inversión: «companies that were awarded a step up in value will have approximately the same probability to succeed or fail than those that did not».

Las comisiones de gestión siempre se cobran sobre el precio de inversión (sin tener en cuenta la posible apreciación de las participaciones de las empresas invertidas). Y en las dos columnas finales se ve lo que se va a pagar por comisiones de gestión según nos cobren sobre lo invertido (2,2 M€) o sobre lo comprometido (3,7 M€), un 65% más. A notar que a partir del momento en que se empieza a desinvertir las comisiones se igualan, porque lo habitual es que en la fase de desinversión se pase a cobrar por lo efectivamente invertido.

Las comisiones de gestión siempre se cobran sobre el precio de inversión (sin tener en cuenta la posible apreciación de las participaciones de las empresas invertidas). Y en las dos columnas finales se ve lo que se va a pagar por comisiones de gestión según nos cobren sobre lo invertido (2,2 M€) o sobre lo comprometido (3,7 M€), un 65% más. A notar que a partir del momento en que se empieza a desinvertir las comisiones se igualan, porque lo habitual es que en la fase de desinversión se pase a cobrar por lo efectivamente invertido.