El año pasado ha sido inusualmente tranquilo para Bewater. Solo hemos invertido en una sociedad, Reskyt, cuando habitualmente invertimos en tres o cuatro al año. Por otra parte, tampoco vendimos ninguna empresa del portafolio. ¿Qué ocurrió? Paradójicamente, fue un año de mucho trabajo. Vimos casi 200 empresas, de las cuales analizamos en profundidad 40, llegamos a realizar 6 ofertas de inversión, y acabamos invirtiendo en una. ¿Cuál es la razón por la que tuvimos tan baja tasa de aceptación de ofertas, cuando habitualmente tenemos un 50 %? En general, no conseguimos ponernos de acuerdo en el precio. Veamos qué ocurrió en el mercado en 2024. No hubo apenas salidas a bolsa en Estados Unidos y muy pocas ventas de empresas. En la tabla siguiente puede apreciarse el reducido número de salidas a bolsa en Estados Unidos en 2024, especialmente comparado con los años 2020 y 2021.

En nuestra opinión, hay varias razones, entre las cuales i) los inversores no han ganado dinero con las últimas salidas a bolsa de tecnología y no quieren invertir más hasta que hayan recuperado su dinero ii) los tipos de interés se encontraban más elevados que en los últimos años, dificultando las operaciones de compra de empresas a crédito. Consecuentemente, si no se venden empresas, los inversores en fondos de capital riesgo, no recuperan su dinero. En la siguiente tabla se puede observar cómo las devoluciones de dinero a los inversores en fondos de capital riesgo están en mínimos de 10 años.

Y si los inversores no recuperan su dinero, no invierten en nuevos fondos. En el siguiente gráfico puede observarse cómo el nuevo dinero invertido en fondos de mercados privados es aproximadamente la mitad en 2024 que en 2021.

Si hay menos dinero para invertir en startups, los precios de estas en el mercado caen. A tres años, la rentabilidad de los fondos de capital riesgo en Estados Unidos (que se basa en los precios de mercado de las startups invertidas por los mismos) ha caído un -2,7% anual, frente a rentabilidades medias del 14% anual en los 25 últimos años.

Alternativamente, podemos mirar los precios de mercado de transacciones de gran tamaño en 2024 y ver cómo comparan con el período de 2020 a 2022.

Este escenario es el que no aceptaron los emprendedores con los que hablamos para invertir el año pasado, un mercado en que los precios son más bajos. Por eso, no llegamos a un acuerdo en precio más que en una empresa entre 6 ofertas que hicimos en 2024. También en 2024 salimos al mercado a vender una sociedad, y no se vendió. Exactamente por la misma razón. Los precios que obtuvimos fueron bajos, y replegamos velas. No quisimos aceptar la nueva realidad del mercado. También es verdad que no teníamos prisa por vender, de hecho, sabíamos que era muy mal momento de acudir al mercado. El año 2025 ha empezado de manera muy diferente. En cuanto a inversión, vamos a invertir en dos estupendas compañías ahora en febrero de 2025. En cuanto a ventas de empresas en las que estamos invertidos, hemos recibido más expresiones de interés por compañías en 20 días de enero, que en 365 días de 2024. Ello no quiere decir que se vayan a vender, pero, sin duda, el mercado está más animado. En ello influyen varias cosas i) los tipos de interés han bajado en Europa y Estados Unidos ii) la bolsa estadounidense está en máximos y la tecnología está recuperando sus precios de 2021 y 2022 iii) parece que poco a poco se está abriendo el mercado de salidas a bolsa en Estados Unidos iv) los emprendedores han comenzado a aceptar la nueva realidad. Tiene toda la pinta de que 2025 va a ser un año de mayores oportunidades para nuestros inversores. Recordar, además, que en breve vamos a cerrar la comercialización de nuestro fondo Bewater II FCRE, que ya cuenta con cinco compañías en cartera (más las dos en que vamos a invertir ahora), y que algunas de ellas, como Lico Comestics o elAbogado, ya muestran resultados muy prometedores. Si alguien está interesado en invertir con nosotros, puede contactarnos en info@bewaterfunds.com.

Leyendo un artículo de Paul Gompers, profesor de la Harvard Business School, di con un ensayo suyo, How do Venture Capitalists make decisions? by Paul Gompers, William Gornall, Steven N. Kaplan, Ilya A. Strebulaev, sobre la toma de decisiones en los fondos de capital riesgo (fondos de Venture Capital, fondos VC) en Estados Unidos, que me ha parecido interesante compartir. Es un artículo fundamentalmente dirigido a emprendedores que trabajen o piensen trabajar con fondos de capital riesgo. Si vas a tenerlos como socios, es importante conocer cómo funcionan, cómo toman sus decisiones y cuáles son sus objetivos.

Para empezar, una pequeña introducción sobre por qué son importantes los fondos de capital riesgo en Estados Unidos:

Kaplan y Lerner estiman que el 0,25 % de las empresas de nueva creación (startups en su texto) en Estados Unidos recibe este tipo de financiación, y sin embargo, estas suponen la mitad de las salidas a bolsa en dicho país.

Gornall y Strebulaev estiman que las compañías financiadas por estos fondos suponen el 25 % de la capitalización de los mercados estadounidenses y el 44 % de la inversión en investigación y desarrollo.

El estudio comprende entrevistas a 885 fondos de capital riesgo en Estados Unidos con preguntas en 8 áreas: i) cómo toman sus decisiones de inversión, ii) cómo generan sus oportunidades, iii) cómo valoran, iv) cuál es la estructura del pacto de socios, v) cuál es su valor añadido post-inversión, vi) a quién venden sus inversiones, vii) cómo es su organización interna y viii) cómo se relacionan con sus inversores. No voy a escribir sobre todas ellas, sino que lo haré solo sobre algunos de los temas que me han parecido más relevantes.

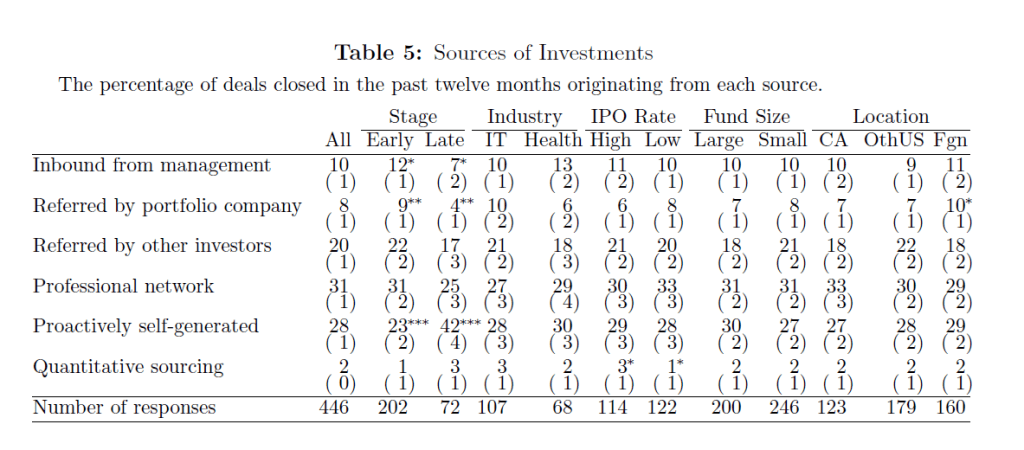

A la hora de seleccionar inversiones, ¿de dónde obtienen los fondos VC las oportunidades?

31 % de sus propias relaciones profesionales.

28 % son activamente generadas, se va a buscarlas sin contacto previo.

20 % son referidos por otros inversores.

10 % vienen directamente sin ningún tipo de introducción.

8 % referidos por otras compañías invertidas.

2 % viene del tratamiento de bases de datos cuantitativas.

En Bewater tenemos números algo distintos (como se verá a lo largo del artículo, somos bastante diferentes del fondo VC mediano). Así, un 45 % de nuestras inversiones han venido por nuestras relaciones profesionales, un 36 % por otros inversores y un 19 % las hemos buscado proactivamente. Carecemos de momento de inversiones referidas por otras compañías invertidas, y no hemos invertido en ninguna sociedad que haya entrado en contacto con nosotros a puerta fría.

¿Qué es más importante a la hora de tomar la decisión de inversión? ¿El equipo o el negocio?

El 95 % de los fondos VC mencionan el equipo como un factor crítico y el 47 % como el más crítico (segunda parte de la tabla). El modelo de negocio es mencionado como importante por el 83 %, pero solo el 10 % lo mencionan como el más crítico. De esto ya hablamos en otro artículo, Invertir en el negocio o en el emprendedor.

Personalmente estaría con la opinión minoritaria en este caso. Me parece que un buen modelo de negocio se puede gestionar con un equipo mediocre, pero que un mal modelo de negocio no hay buen equipo que lo levante.

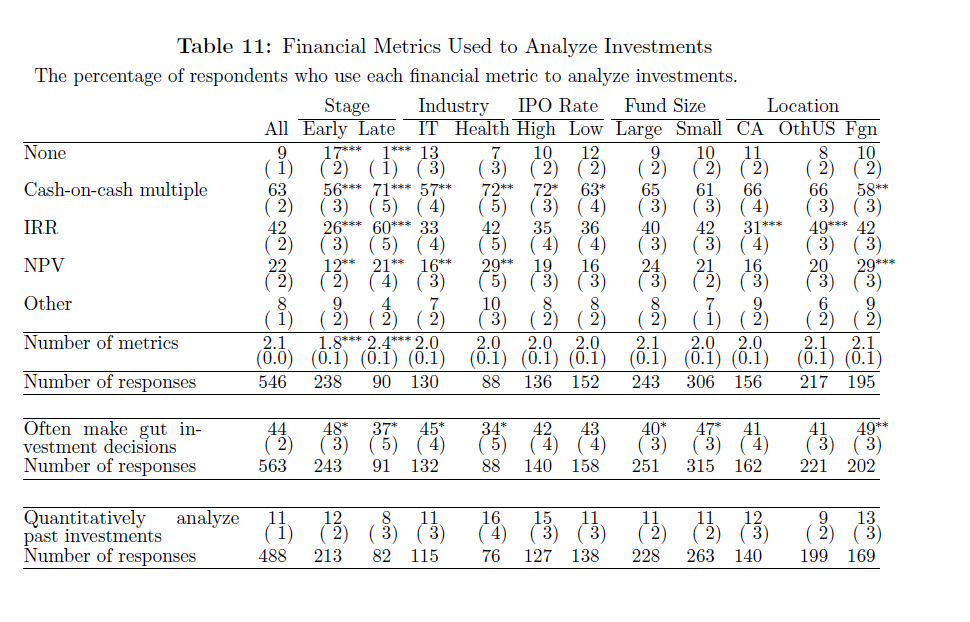

¿Cómo valoran los fondos VC las compañías en que invierten?

Muy pocos usan el descuento de flujos de caja para valorar las compañías. La métrica principal es proyectar por cuanto dinero se va a vender en unos años la sociedad y obtener un múltiplo de lo invertido (por ejemplo, 5 veces lo invertido). Es curioso que el 9 % de los encuestados y el 17 % de los que invierten en fases tempranas, no utilizan ninguna métrica numérica a la hora de decidir su inversión. Así mismo, 20 % de todos los fondos VC y 31 % de los que invierten en etapas tempranas, no proyectan los flujos de caja de las sociedades.

En Bewater estamos de nuevo en una posición minoritaria. Aunque calculamos el cash-on-cash multiple (múltiplo de la inversión realizada) y la tasa interna de retorno (TIR), y añadimos múltiplos comprables de mercado, lo que prima es el NPV (Net Present Value o, en castellano, descuento de flujos de caja) descontándolo a una tasa ajustada por el riesgo que estimamos, que va del 17,5% al 22,5%.

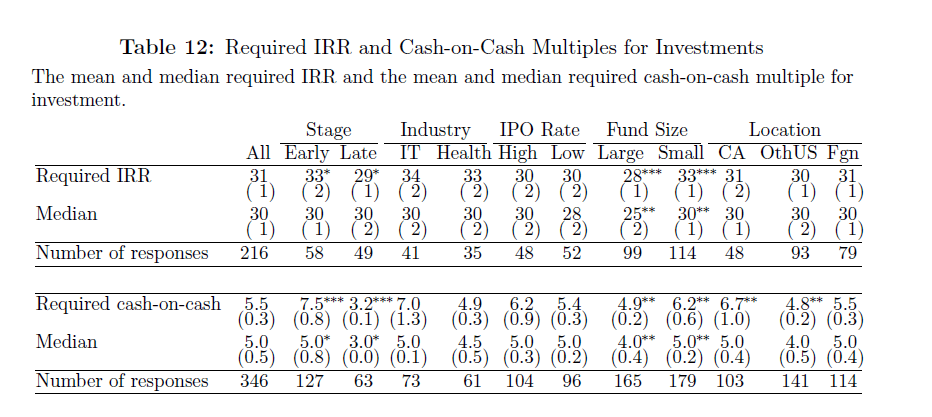

¿Qué rentabilidad requieren para sus inversiones?

Esto es muy interesante que lo conozcan los emprendedores. La mediana es del 30 % anual en términos de TIR (tasa interna de retorno) y la mediana también es 5,5x la inversión.

Fruto de nuestro modelo, que es invertir en compañías con flujo de caja positivo o la caja para llegar al mismo, nuestra tasa mínima de TIR sería del 17,5% y nuestro cash-on-cash de 3x. De nuevo bastante diferentes al fondo VC mediano.

¿Están los unicornios sobrevalorados?

Esta pregunta me ha hecho gracia. El 91 % de los inversores piensa que sí, incluso aquellos que han invertido en los mismos. Siendo así, ¿por qué siguen invirtiendo en ellos? En mi opinión porque piensan que tienen más y mejor información, y serán capaces de venderle algo sobrevalorado al siguiente comprador.

Para Bewater sería muy raro invertir en un potencial unicornio (empresa privada con una valoración de más de 1.000 M€). Hay mucha competencia por ellos y la mayoría (por no decir todos) cotizan a más de 10 x ventas, lo cual es uno de los criterios de exclusión para Bewater.

¿Qué se suele introducir en los pactos de socios?

El 81 % de los fondos VC incluyen los pro-rata rights (derecho a participar en siguientes ampliaciones). Estos son equivalentes al derecho de adquisición y suscripción preferentes que vienen por defecto en el Código de Comercio Español. No sucede así en Estados Unidos y por eso los inversores lo incluyen.

Muchos (53 %) incluyen cláusulas de liquidación preferente (participation en la tabla), aunque no la inmensa mayoría, como a veces se hace creer. Un 47 % no lo hace.

Muchos (43 %) incluyen obligaciones de vender en un determinado tiempo o de reembolsar la cantidad invertida (redemption rights en la tabla).

Cumulative dividends son unos hipotéticos dividendos que se van acumulando durante el tiempo y que mejoran la participación del inversor cuando se liquida la participación. Se usa en un 27 % de los casos.

Full rachet antidilution son cláusulas de antidilución para los inversores. Se utilizan en un 27 % de los casos y liquidación preferente doble en un 19 % de los casos.

En Bewater no pedimos ninguna de estas cláusulas (liquidación preferente, antidilución, dividendos acumulativos) porque desalinean los intereses de los inversores. Como inversores minoritarios, queremos estar alineados al máximo con los emprendedores, y estas cláusulas en que “yo gano y tu pierdes” son un potencial semillero de problemas.

¿Cómo se venden las empresas?

Un 53 % a través de una operación de fusión o adquisición. Un 15 % a través de salida a bolsa y el resto, un 32 %, no consigue sus objetivos y pierde dinero. Como estos resultados vienen de una declaración, los autores han contrastado este dato con la realidad, siendo esta que las empresas en que se pierde dinero no son el 32 % declarado sino el 46 %. A notar que la muestra está además sesgada favorablemente, pues la mediana de fondo VC entrevistado es del primer cuartil de la distribución de fondos en Estados Unidos (los fondos con mejores resultados contestaron la encuesta en mayor medida que los fondos con peores resultados).

En Bewater hemos vendido una empresa a través de un proceso organizado a un inversor industrial (MA), Repsol, y otra a la emprendedora perdiendo dinero (Failure). Todavía es pronto para que saquemos conclusiones con respecto a nuestra cartera con respecto a este punto.

¿Cómo se toman las decisiones en los fondos VC?

En el 49 % de los casos por unanimidad, en un 20 % por consenso con derecho a veto por parte de algún miembro del Comité de Inversión y en un 15 % por mayoría de los miembros.

En Bewater estaríamos en la opción de consenso, de nuevo fuera de la opción mayoritaria.

Conclusión

Si eres un emprendedor y consideras ser invertido por un fondo de capital riesgo, te conviene conocer cómo funcionan los fondos VC en general y aquel que va a ser tu socio en particular. Y si consideras tener a Bewater como socio, este artículo ilustra algunas de nuestras diferencias frente a la mayoría de los fondos.

Durante el final del año 2022 y el comienzo del año 2023 se ha producido una sequía importante de salidas a bolsa de compañías tecnológicas en Estados Unidos. Esa falta de liquidez para los inversores ha llevado a bajadas significativas en las valoraciones de las startups desde mediados de 2022.

Se han dado dos efectos. Por una parte, los fondos de capital riesgo tienen muchas dificultades para levantar nuevos fondos entre inversores, con lo que hay menos dinero disponible para invertir y por otra, los fondos de capital riesgo se han vuelto más cautelosos a la hora de aceptar elevadas valoraciones. Por eso me ha interesado especialmente la salida a bolsa de Instacart, que ha sido celebrada por los medios especializados como el fin de la sequía de salidas a bolsa y la recuperación de las valoraciones de las startups.

Leí el hilo publicado en X por el profesor Aswath Damodaran, uno de los mayores expertos mundiales en valoración de empresas y decidí profundizar algo más sobre Instacart. La empresa recoge y entrega productos de más de 75 mil tiendas en 13 mil ciudades de Estados Unidos, con un negocio fundamentalmente concentrado en el sector de la alimentación. Compite en un mercado enorme pero con un margen muy bajo y con un negocio muy intensivo en mano de obra (las personas que hacen las compras en las tiendas físicas y entregan pedidos).

En los días previos a la salida a bolsa, se destacaba por los medios de comunicación que los gestores habían conseguido situar el precio por acción de Instacart en el rango alto de la horquilla de precios, signo de que existía mucha demanda, a 30 $ por acción. El primer día cerró a 33,70 $ por acción, ¡buena señal!… aunque actualmente ya cotiza a 30 $ por acción, con una valoración para la sociedad de 8.300 M$.

En el hilo mencionado, el profesor Damodaran explica que veía el precio de Instacart muy ambicioso, pero sobre todo explica que la salida a bolsa no debería considerarse un éxito. Primero, porque la valoración de la sociedad llegó a ser, al precio de la última transacción, de 39.000 M$ y, sobre todo, porque la inmensa mayoría de los inversores previos estaba perdiendo dinero. Veamos el cuadro que presentó el Profesor Damodaran:

En este cuadro, podemos observar cómo todos los inversores desde el año 2018 están perdiendo dinero con respecto al precio de su inversión. A finales de 2018 se invirtió a 9.279 M$ de valoración, en 2020 a 14.445 M$, 15.004 M$, 18.720 M$, y en 2021 a ¡¡39.000 M$!! A valor actual, Fidelity, Sequoia y T. Rowe Price están perdiendo el 76 % de su inversión aunque desconocemos si tienen algún tipo de acuerdo que haya reducido sus pérdidas.

En Instacart, según Crunchbase, se habrían invertido 2.900 M$ entre primario y secundario, y de ellos 1.900 M$ se habrían invertido a valoraciones superiores a 9.000 M$. Así que para una capitalización bursátil actual de 8.300 M$, el 65 % del dinero invertido estaría perdiendo.

Pero esto no es todo. El profesor argumenta que hay que considerar el coste de oportunidad. Que los inversores en Instacart podrían haber invertido alternativamente en un ETF (exchange traded fund) del S&P 500, en cuyo caso, incluso los inversores que invirtieron en Instacart en 2015, a 4.153 M$ de valoración, estarían perdiendo dinero en comparación con una inversión en un ETF indexado sobre el S&P 500.

Como conclusión, la salida a bolsa de Instacart no parece indicar que existe un cambio de ciclo o que las valoraciones de startups de tecnología van a comenzar a subir de nuevo.

La respuesta es sí. Es un buen negocio para sus socios, empleados y proveedores principales, los market makers (creadores de mercado). Es más dudoso que sea un buen servicio para sus clientes y la teórica valoración de 40.000 millones de dólares (M$), que es la que parece buscan con su salida a bolsa, es cuando menos exigente.

Hasta ahora la compañía era muy hermética con sus cifras, pero ante su próxima salida a bolsa ha tenido que desglosar una gran cantidad de datos.

¿Es un buen negocio?

Sí, Robinhood ha conseguido crear un buen negocio. Tiene actualmente 18 millones de cuentas fondeadas a las que les saca una media de 116$ por año. Si asumimos los ingresos actuales por cuenta, un margen de EBITDA como el de Charles Schwab, 38%, y una vida media de 4 años por cuenta de trading (fuente mi experiencia personal fundando y gestionando negocios de trading durante 12 años), significa que el cliente les genera un EBITDA de 176$ en 4 años, cuando tienen un coste de adquisición de tan solo 33$ en 2020 (fuente folleto de salida a bolsa Robinhood). Abajo el resumen del caso optimista (bull case) que vende Robinhood.

Fuente: Robinhood

Sin embargo, no hay que hacerse trampas al solitario. El negocio de bolsa es un negocio extremadamente cíclico, en donde los volúmenes caen el 50% cuando viene un mercado bajista y en donde las valoraciones de los brokers caen hasta un 80% (esto lo he vivido en primera persona en Selftrade). Robinhood proyecta la imagen de que el cliente estará allí siempre, ya que su churn actual es del 2% (¿contarán las cuentas vacías o solo las cerradas?). Pero esto no es así. Un cliente trader dura 4 años de media si hace trading en acciones pero sólo 9 meses si lo hace en derivados, y el negocio de derivados y criptodivisas es el 42% del total ahora mismo en Robinhood.

La cuenta mediana de Robinhood hoy es de 240$ (la media de 5.000$) lo que significa que una parte importante de su clientela lo está utilizando para «apostar». Y con las apuestas la mayoría de los inversores acaban perdiéndolo todo al cabo de un tiempo. Como comparación, la cuenta media de E-trade antes de ser adquirido por Morgan Stanley era de 69.000$.

Dicen que el 50% de sus clientes invierten por primera vez con Robinhood. Ni Robinhood ni muchos de sus clientes han vivido un mercado bajista como el de 2000 a 2002 o el de 2008 a 2010. Cuando llegue, la mayoría de ellos perderá dinero y no volverá al mercado en muchos años. Y cuando lo haga, es muy posible que vuelva con una inversión en fondos indexados o ETFs (ya habrá aprendido).

En todo caso es un negocio que puede ser rentable y probablemente lo será. Otra cosa es que ahora mismo, como puede verse en la siguiente tabla,, no lo es. En el primer trimestre de 2021 perdió 1.444M$, y tuvo un flujo de caja negativo de 1.882M$. Además, tenía unos fondos propios negativos de 1.485M$.

Fuente: Robinhood

¿Para quien es buen negocio?

Desde luego es un buen negocio para sus socios. Han invertido hasta la fecha 5.600M$ (fuente Techcrunch) y proponen una valoración de 40.000M$ en la salida a bolsa. También para sus fundadores, los cuales conservan un buen porcentaje de la sociedad. Y no solo eso, se han entregado a sí mismos acciones B que tienen 10 veces los votos de las A para controlar la sociedad, y además se van a pagar cada uno 225M$ en acciones. Son milmillonarios y se van a hacer aún más milmillonarios aunque pierdan los accionistas que entren en la salida a bolsa (estos últimos dos aspectos me recuerdan la historia de Adam Neumann y WeWork).

Fuente: Robinhood

Es un negociazo para sus empleados. El Chief Financial Officer cobra 18M$ al año (increíble) y el Chief Legal Officer 30M$ (esto no es tan raro, más adelante cuando describimos los riesgos se verá por qué).

Fuente: Robinhood

Por cierto, en la salida a bolsa los accionistas se diluirán en una cantidad aún indeterminada, pero significativa. A los 530 millones de acciones A y 130 millones de acciones B hay que unir 412 millones de acciones preferentes (que convierten a un precio más bajo), 120 millones de acciones en stock options y planes de acciones para empleados, 3.500M$ en notas convertibles (también a convertir a un precio más bajo). Ojo que además el período de lock up (período en que los socios actuales no pueden vender acciones) es de solo 6 meses, así que transcurrido este tiempo podrían existir grandes cantidades de acciones a la venta deprimiendo el precio.

Es un gran negocio para los market makers (creadores de mercado) y high frequency traders (brokers de alta velocidad). Entre estas entidades se encuentra Citadel, el mayor hedge fund del mundo, financiador de las campañas tanto de demócratas como de republicanos en USA y por tanto con buenas relaciones entre los políticos americanos.

Más del 80% de los ingresos de Robinhood vienen del Payment for Order Flow (pago por el flujo de acciones). Aquí hay dos tipos de ingresos: el ingreso por venta de información y el ingreso por el enrutado de órdenes.

Ingreso por venta de información (vendo que se ha lanzado una orden al mercado, pero se ejecutará a través de un bróker diferente a quien le he vendido la información). En este caso Robinhood le vende la información de la orden a un High Frequency Trader quien le paga a cambio. Veamos un ejemplo para ilustrarlo. Quiero vender 10.000 acciones de la empresa Apple. Apple en el mercado se compra a 9,5$ por acción y se vende a 10,5$ por acción. Ramón pone una orden limitada para vender a 9,3$ por acción. Una orden limitada busca el mejor precio en el mercado para toda mi orden, por eso la pongo por debajo del precio actual, para asegurarme que mi orden se hace entera a 9,5$ y entra la primera. Mi orden viaja al High Frequency Trader, que es un programa informático instalado en el sótano de la bolsa, con unas líneas de banda ancha de prestaciones muy superiores a las normales. El High Frequency Trader recibe la información antes que el mercado, introduce su orden y va a comprar mis 10.000 acciones a 9,3$ por acción e inmediatamente, en milésimas de segundo, las va a vender a 9,5$ por acción. Ha ganado sin ningún riesgo 0,2$ por 10.000 acciones= 2.000$ y los he perdido yo.

Ingreso por enrutado de órdenes. En segundo lugar, veamos el enrutado de órdenes. En el mismo caso, dicha orden ha sido enviada a un market maker, MM. MM es una entidad que recibe órdenes de compra y de venta sin pasar por el mercado y las ejecuta en sus libros internos. Este tiene la obligación de darle al cliente el mejor precio visible, pero no el mejor precio. Así, en el mercado Apple se puede vender a 9,5$ como hemos visto antes. Pero es que, en su libro interno, MM tiene órdenes de compra de otros clientes a 9,7$ por acción que no ha publicado, por cierto, que posiblemente son también clientes de Robinhood, quien le ha vendido la información. La orden que he puesto es por lo mejor (encuéntrame el mejor precio del mercado). MM comprará mis acciones a 9,5$ por acción, el precio visible, y venderá a 9,7$ por acción ipso facto sin ningún riesgo. Ha ganado 2.000$ y yo los he dejado de ganar.

Como cliente, la cuestión a analizar es el trade off entre el argumento comercial utilizado por Robinhood de que baja los costes del cliente, cobrando cero comisiones, y lo que estoy dejando de ganar o perder por que vendan mi información y mi orden al market maker. Sabemos dos cosas:

Robinhood es de largo quien más porcentaje de sus ingresos tiene de market makers (3% de los ingresos de Schwab, 17% e-trade, 80% Robinhood, según CBS insights)

Es el que más dinero recibe por 100 acciones de los market makers

Pero sobre todo sabemos una cosa. Si el cliente saliera ganando frente a pagar una típica comisión de 10$ por operación, tanto Robinhood como los market makers nos lo dirían, ¿no? Por lo tanto, hay que concluir que el cliente sale mucho peor parado, lo que no sabemos es cuánto peor parado. Personalmente sospecho que mucho, porque Citadel, el principal proveedor de Robinhood, gana mucho, pero mucho dinero, 4.200M$ en 2020. Y aquí entramos en un terreno que me interesa especialmente. Según Robinhood su objetivo es democratizar las finanzas para todos. Pero democratizar es defender el bien común, y no parece que esté defendiendo muy bien el interés de sus clientes particulares. Además, uno de sus objetivos de empresa, es la transparencia….

Fuente: Robinhood

El precio de la salida a bolsa

El precio filtrado a los medios es de 40.000M$. La última transacción se realizó a 11.700 M$ en 2020, así que es un buen retorno para todos, socios, asesores y colocadores. Esa valoración supondría que es un tercio de Charles Schwab, el líder de la categoría, con 13.800M$ en ingresos y 3.700M$ en beneficios. Por cierto, Schwab está cotizando en máximos históricos de valoración, y cuando hubo mercados bajistas bajó 54% en 2008 y 80% en 2002. Así, no es de extrañar que este sea el momento elegido para la salida a bolsa de Robinhood.

Evolución Precio Charles Schwab 1987-hoy

Fuente: Yahoo Finance

A continuación, analizamos en detalle la valoración propuesta. Si escogemos el múltiplo de ventas de Schwab (9x), la valoración de Robinhood sería de 19.000M$ (anualizando los ingresos del primer trimestre de 2021). Si lo hacemos por activos bajo custodia (1,2%) sería de 1.300M$, muy por debajo de la valoración propuesta, en torno a 40.000M$.

Un cálculo más del sector sería pensar que las cuentas de bolsa se pagan entre 100 y 300$ por cuenta. Pongamos 170$ como media, que es lo que pagó E-trade en su última transacción (yo las he comprado personalmente en 100€ por cuenta y eran bastante mejores que las de Robinhood). 170$ por 18M de cuentas tendrían un valor de 3.000M$. Pero es verdad que no capturaría el crecimiento de Robinhood. Creámonos que van a llegar a 100M de cuentas en 5 años, multiplicamos por un valor de 170$ por cuenta y lo descontamos a un coste del capital del 10% anual (1,10^5). Esto daría unos 10.000M$ de valoración.

Otro posible cálculo es asignarle a las 100M de cuentas en 5 años, 100$ de ingresos anuales por cuenta, un porcentaje de EBITDA sobre ventas parecido al de Schwab (38%), multiplicarlo por un múltiplo generoso de EBITDA, 12 veces, y descontarlo al 10% anual. Esto da 28.000M$.

Por lo tanto, para justificar 40.000 M$ de valoración tenemos que estar pensando que van a hacer más cosas, como por ejemplo convertirse en un exitoso neobanco (aunque sus incursiones hasta la fecha no han tenido éxito como la tarjeta o la cuenta de ahorro). O puede que la expansión internacional. Pero en Europa se van a encontrar con competidores bien fondeados como Trade Republic o Scalable Capital, que ya le han cogido el espacio. Y el mercado europeo no es el americano. El valor de mercado del mercado de Apuestas Deportivas es la mitad del de USA, para dar un dato. El valor de mercado del Eurostoxx 50 es menos del 10% del S&P500. Sospecho que Asia no será más fácil.

Riesgos de la compañía

No voy a entrar en profundidad en otros temas para reducir la longitud del post. Pero es un negocio de riesgo. Entre las causas:

El negocio de trading es muy cíclico.

La publicidad negativa que está atrayendo el payment for order flow y que podría acabar provocando cambios legislativos dramáticos para el negocio en el medio plazo.

La batería de acciones legales contra la sociedad. Acarrea la mayor sanción de la historia a un bróker, 70M$, más de 100M$ acumulados en sanciones, pero es que tiene pendientes una ristra importante de pleitos por diferentes razones. Y los pleitos en Estados Unidos pueden ser mil millonarios.

Se han acogido a una excepción por empresa emergente. Según esa excepción, pueden publicar información limitada sobre sus cuentas y la remuneración de fundadores y ejecutivos.

Conclusión

En resumen, pensamos que es Robinhood es un buen negocio en el que algunos parecen ganar más que otros. Es buen momento para acordarse de que, si no pagas por un servicio, no eres el cliente, sino el producto siendo vendido a otro.