En este interesante artículo, (Wayne Lim (2024) Financial Analysts Journal, 80:4, 27-52, DOI: 10.1080/0015198X.2024.2397335), Wayne Lim, su autor, analiza el coste real de invertir en un fondo de capital privado. Wayne es investigador en la Universidad de Harvard y además es investigador doctoral en la Universidad de Oxford.

El artículo de investigación busca contestar a tres preguntas:

- Cuál es coste real de invertir en un fondo de capital privado

- Si existe alineación de intereses entre los inversores y los gestores

- Cuáles son los fundamentales de estos costes, de qué variables dependen

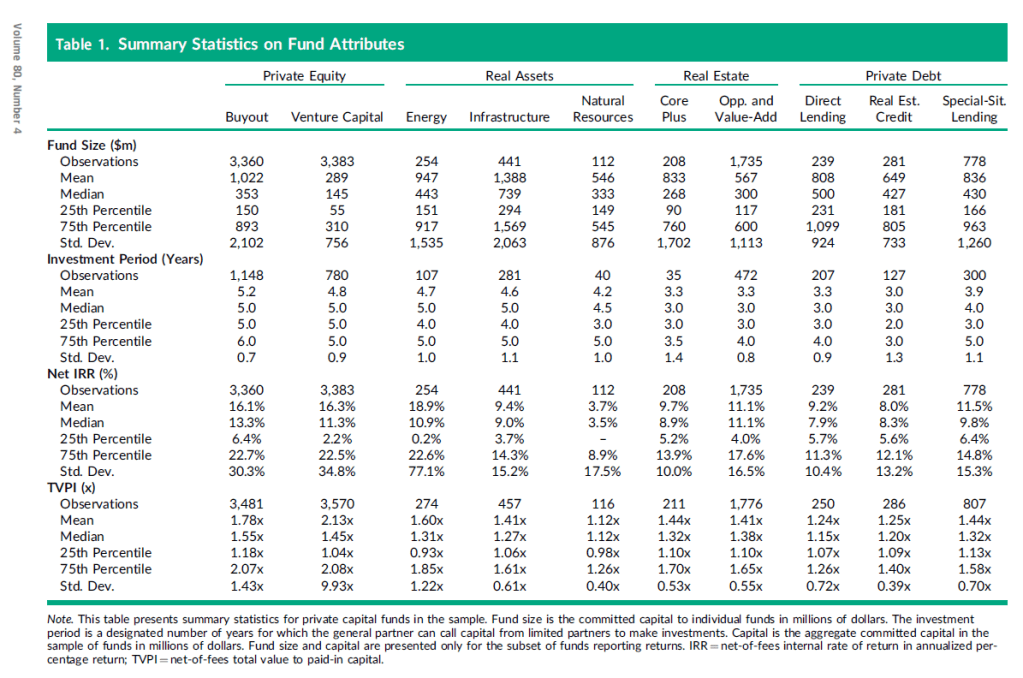

Para ello, el autor dispone de una base de datos de 10.791 fondos de capital privado que han operado entre 1969 y 2020 (fundamentalmente en Estados Unidos). La base de datos procede de un asesor de inversores en capital privado que realiza procesos de due diligence (diligencia debida) para los mismos.

En la tabla número 1 a continuación, podemos observar algunos atributos de la base de datos. Por ejemplo, para los fondos de buyout (fondos de compra apalancada), el tamaño mediano del fondo es de 353 millones € (M€), su período de inversión mediano es de 5 años, su TIR o tasa interna de retorno (Net IRR) mediana es del 13,3% y su TVPI (total value to paid-in, el dinero devuelto más el valor de la cartera aún no vendida dividido del dinero invertido) es de 1,55 veces.

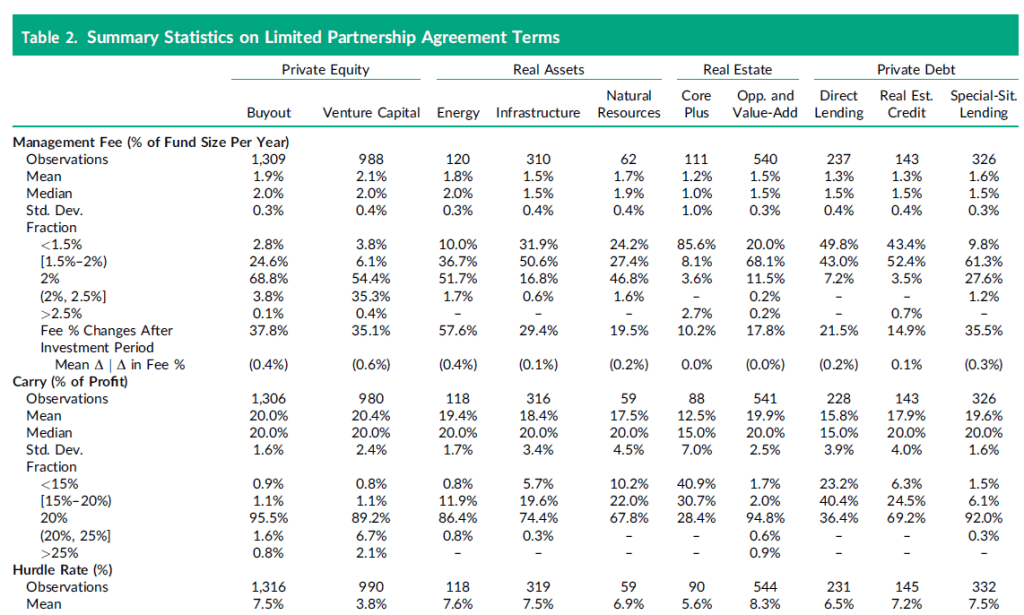

Así mismo, en la tabla número 2 podemos observar cómo las comisiones medianas para un fondo de buyout son el 2,0 % de comisión de gestión anual y el 20,0 % de comisión de éxito, sometida esta última comisión a un hurdle rate (tasa mínima de rendimiento que debe obtener el inversor antes de que cobre el gestor) mediana del 8,0 %. Hurdle rate significa que hasta que el inversor no recupere el 8% anual, el gestor no comienza a cobrar su 20 % de comisión de éxito, que se obtiene aplicando el 20 % sobre las plusvalías obtenidas por la inversión.

A notar que la base de datos utilizada para el estudio contiene los términos de la inversión así como la TIR y el TVPI, pero no cuenta con las fechas exactas de las llamadas de capital a los inversores ni las fechas exactas de las desinversiones, con lo cual el autor las ha simulado. Con estas premisas, el investigador puede calcular el coste de invertir en un fondo de capital privado.

Cuál es coste real de invertir en un fondo de capital privado

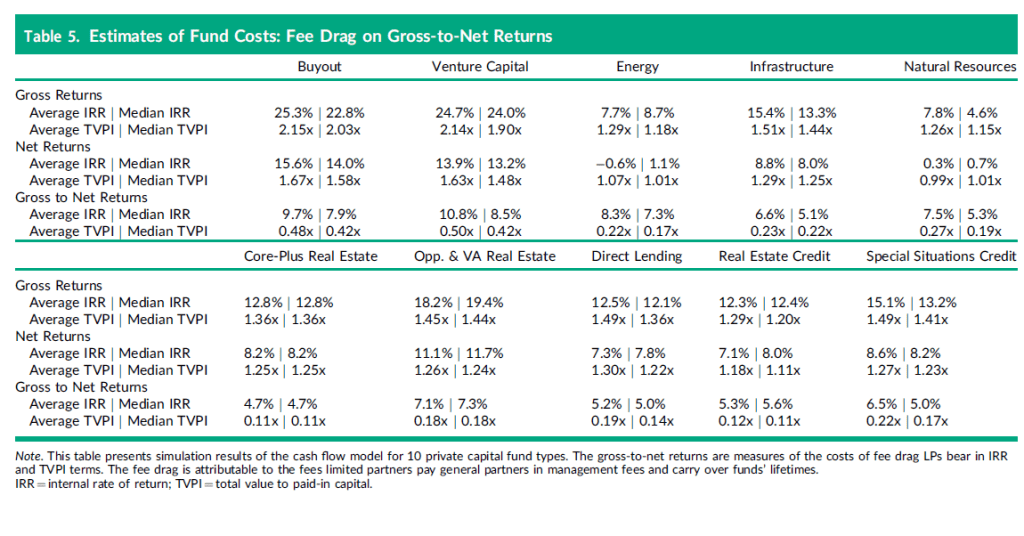

En la tabla 3 podemos observar que para un fondo de buyout el coste mediano total es de 22,1 % de lo invertido (12,5 % de comisión de gestión y 9,5 % de comisión de éxito). Para un fondo de venture capital (fondo de capital riesgo) es algo menos, el 20,8 %. Los fondos de energía están en el 11,1 %, los de infraestructuras en el 14,1 % y los de recursos naturales en el 12,4 %. Estos tres últimos carecen de comisión de éxito, por eso tienen costes más bajos en relación al dinero invertido.

En la tabla 5 el autor analiza también cuánto suponen las comisiones en términos de rentabilidad anual perdida por el inversor y en veces el dinero invertido. Concluye que se pierden 7,9 puntos porcentuales (p.p.) anuales de TIR mediana para fondos de buyout pasando del 22,8 % de rentabilidad anual sin comisiones a un 14,0 % neto de comisiones. Igualmente, concluye que se pierden 0,45 veces de TVPI, pasando el retorno del inversor de 2,03 veces el dinero invertido a 1,58 veces el dinero invertido.

Cómo de alineados están inversores y gestores

En cuanto a la alineación de intereses entre inversores y gestores, en la Tabla 3 más arriba podemos observar que para los fondos de capital privado y capital riesgo, más o menos el 50 % de las comisiones se van a cobrar sin importar si los resultados son buenos o malos, y el otro 50 % se van a cobrar en función de los resultados obtenidos. El porcentaje que se cobra independientemente de los resultados pasa a ser el 100 % en el caso de los fondos de energía, infraestructuras y recursos naturales.

Cuáles son los fundamentales de estos costes, de qué variables dependen

El autor analiza así mismo, de qué dependen las comisiones. ¿Dependen del tamaño del fondo? El autor concluye que las comisiones no bajan sustancialmente con el aumento de tamaño del fondo. Por ejemplo, obtiene de su análisis que un aumento de tamaño del fondo del 100 %, solo reduce las comisiones en 0,83 p.p. (83 céntimos de dólar por cada 100 invertidos).

¿Dependen de los años de vida del fondo? Sí, cada año adicional cuesta 1,4 p.p. más en fondos de buyout y 1,5 p.p. más en fondos de venture capital, lo cual es normal porque las comisiones de gestión se cobran cada año.

Conclusiones del estudio

Las conclusiones principales del estudio son:

- Invertir en fondos de capital privado implica pagar de media elevadas comisiones, un 22 % del dinero invertido para los fondos de buyout.

- Ello resta aproximadamente un tercio de la rentabilidad bruta, pasando para dichos fondos la rentabilidad anualizada del 22,8 % antes de comisiones al 14,0 % anual después de comisiones.

- Los intereses de los gestores y de los inversores están relativamente poco alineados, ya que en fondos de buyout el 47 % de las comisiones se cobran a éxito y el 53 % se cobran en todo caso. Peor aún para los fondos de energía, infraestructuras y recursos naturales, para los cuales el 100 % de las comisiones se van a cobrar independientemente de los resultados obtenidos.

- Hay poca sensibilidad de las comisiones al tamaño del fondo, a pesar de que podría argumentarse que existen economías de escala para los gestores. Esto hace pensar que fondos de mayor tamaño generan una mayor rentabilidad para sus gestores.

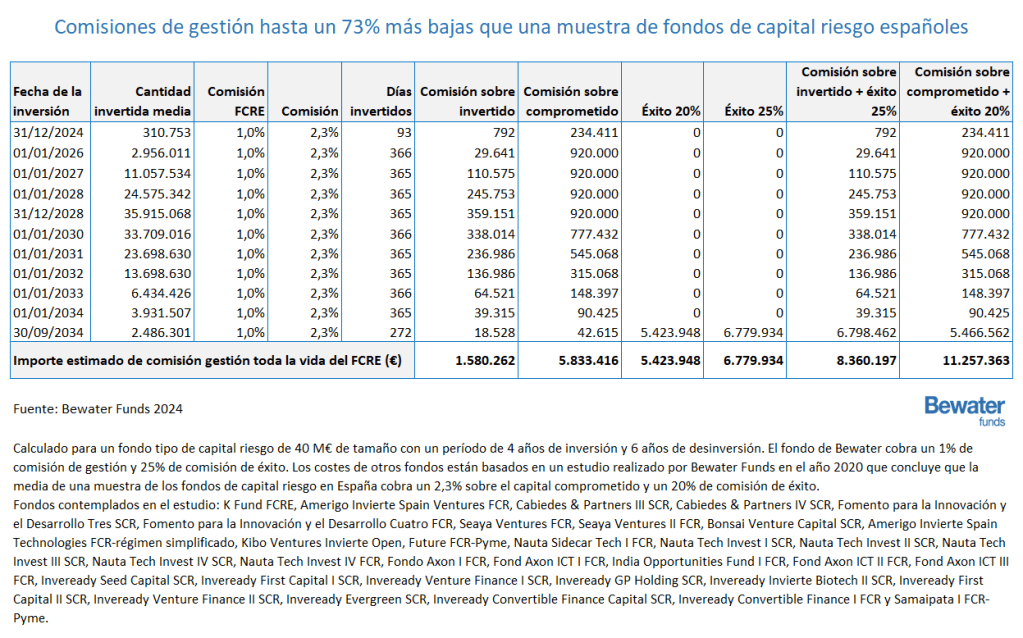

En Bewater, siempre hemos pensado que las comisiones son un factor muy importante para la rentabilidad del inversor. Por ello, nuestras comisiones son más bajas que las de la media de la industria, y más alineadas con los resultados a obtener.

Las comisiones del último fondo diversificado de Bewater, Bewater II FCRE, aún en período de fundraising (recaudación de fondos), son 1 % de comisión de gestión anual sobre el dinero invertido y 25 % de comisión de éxito, que comparan con la media del 2,3 % de comisión de gestión sobre el dinero comprometido y 20 % de comisión de éxito (nuestra media estimada para España). En comisiones de gestión, que son las que se pagan sí o sí, ahorramos un 73 % en comisiones al inversor. Y aunque cobramos más que la media en comisión de éxito, el resultado para un fondo que diera una rentabilidad neta aproximada del 15 % anualizado, es que ahorramos un 26 % en comisiones al inversor.