Bewater Funds y otros inversores hemos invertido en Pekata en una operación de ampliación de capital. La operación ha sido liderada por Bewater Funds y superará el medio millón de euros. Hemos invertido desde Bewater II FCRE.

Pekata opera en el sector de lotes de Navidad personalizados para empresas, un mercado estimado en 400 M€ sólo en España, con una propuesta tecnológica diferenciada que permite a cada empleado individualizar su cesta en función de gustos, restricciones alimentarias o valores nutricionales. Consideramos que se trata de una buena oportunidad, sabiendo que:

Opera en un mercado grande, el de cestas de Navidad de empresas para sus empleados. Dicho mercado cuenta con competidores centrados en propuestas no personalizadas. De entre ellos los principales son Cestas Martí y Disber, con facturaciones en torno a 50 M€ y después vendría El Corte Inglés con cerca de 30 M€. Además, la sociedad podría expandir sus servicios a otro tipo de regalos de empresa u otros mercados europeos.

Cuenta con una ventaja competitiva, su software, que permite individualizar las cestas para todos y cada uno de los empleados de la empresa. Soluciona un problema real a sus clientes, que es la gestión de cientos o miles de cestas de Navidad, que en muchos casos tienen obligación de entregar en un espacio muy corto de tiempo. Mejoran la satisfacción de los empleados al permitirles adaptarlas a sus gustos o necesidades (alérgenos, gustos específicos, valores nutricionales, veganismo).

Los tres fundadores tienen experiencia previa creando y dirigiendo negocios, algunos de ellos en el propio sector. El equipo está comprometido con el proyecto, habiendo cerrado hace unos meses la adquisición de la empresa e invertido su propio dinero en la operación.

La compañía muestra una sólida tracción: en 2024 facturó cerca de 2 M€ y suma más de 120 empresas en cartera, entre ellas La Caixa, Cinesa, IQVIA, Adevinta y The Cocktail.

El equipo fundador está compuesto por:

Sergio Blasco, CEO (chief executive officer) de Reloting (empresa adquirida), EMBA (executive MBA) del IESE.

Esteban Humet, cofundador de Naturitas, MBA del IESE.

Roger Rafel, COO (chief operating officer) de Naturitas, EMBA del IESE.

Agradecemos a los tres que nos permitan acompañarles en esta aventura.

Bewater Funds, acompañado de otros inversores, nos hemos convertido en socios de Inversiva. La operación de ampliación de capital ha sido liderada por Bewater Funds y superará los 1,2 millones de euros (M€). Hemos invertido desde Bewater II FCRE y Bewater Inversiva FCRE.

Inversiva es una empresa que se dedica a acercar el mundo de la inversión inmobiliaria a clientes particulares. Los inversores, registrándose en su sitio web, acceden a oportunidades de inversión (en solitario, no en crowdfunding) en ciertas ciudades de España. Los inversores pueden ver fotos y vídeos de las propiedades y llegar a adquirirlas sin verlas físicamente.

Consideramos que se trata de una buena oportunidad sabiendo que:

La sociedad opera en un sector muy grande, el de la inversión en vivienda inmobiliaria, un mercado de más de 8.000 M€ (enero a septiembre 2024) del cual el 53 % se destina al segmento de alojamiento y vivienda. En crecimiento del 15 % frente al mismo período del año 2023.

Tiene un modelo de negocio diversificado. Ofrece propiedades a inversores en 5 verticales: housin (inversión para alquiler tradicional con opción de compra de la vivienda por parte del inquilino), roomin (inversión para alquiler por habitaciones), flipin (inversión para reformar y vender), travelin (inversión para alquiler vacacional) y livin (inversión para alquiler tradicional). Inversiva gestiona la inversión del cliente en cualquiera de estos cinco verticales cobrando una comisión de éxito en el momento de la inversión y, tras la misma, se queda con la gestión del alquiler de la propiedad a cambio de una comisión mensual.

Tiene diferentes palancas de crecimiento. Para empezar, puede crecer significativamente en cuota de mercado en los cinco productos que tiene en España. Adicionalmente, el equipo gestor cree que puede colaborar con los intermediarios proveedores de activos con los que ya tiene relación en diferentes países de Europa Continental.

La inversión en el mercado inmobiliario es muy atractiva para los particulares (para el 70 % es su inversión preferida según datos de Inversiva), pero muchos de ellos necesitan acompañamiento (tan solo el 20 % se atrevería a hacerlo solo según la sociedad).

El sistema de Inversiva proporciona una alternativa de calidad para el inversor particular medio, que no tiene que preocuparse más que de elegir el inmueble y gestionar sus cobros. Inversiva le asesora sobre el mejor producto para el inversor inmobiliario en función de la rentabilidad, riesgo a asumir y su situación patrimonial (por ejemplo, qué inversiones tienen deducción y cuáles no).

El equipo fundador está compuesto por:

Juan Luis Cruz, graduado en Finanzas por la Universidad Jaume I de Valencia.

David García, graduado en Economía por la Universidad Jaume I de Valencia. Antiguo asesor patrimonial de Banca Mediolanum. Emprendedor en serie (Quickin, Slida Cycling Brand).

Agradecemos a los dos que nos dejen acompañarles en esta aventura.

Bewater Funds y otros inversores hemos invertido en Okify en una operación mezcla de ampliación de capital y secundario (compra de particiones a inversores iniciales que habían acabado su ciclo en la empresa y querían recuperar su capital). La operación ha sido liderada por Bewater Funds y se ha acercado al millón de euros. Hemos invertido desde Bewater II FCRE y desde Bewater Okify FCRE.

Consideramos que se trata de una buena oportunidad sabiendo que:

La sociedad opera en un sector muy grande, el de la gestión de suministros para viviendas y locales. Solo en España hay 4,2 millones de viviendas en alquiler, con una duración media de 2 años por alquiler y 30.000 agencias inmobiliarias activas que median los mismos. Cada una de estas viviendas tiene contratos con compañías proveedoras de servicios (utilities) como agua, electricidad, internet o seguros que, en general, se cambian de titular y/o proveedor, cada vez que cambia el arrendatario.

Tiene un modelo de negocio muy recurrente. Ofrecen un software para gestión de contratos de una vivienda a agencias inmobiliarias y, recientemente, a propertymanagers (gestores de propiedades inmobiliarias). Estos ahorran tiempo, dan un buen servicio a sus clientes, ganan control y además mejoran la rentabilidad de su negocio gracias al servicio de Okify que además es totalmente gratuito.

Sus clientes tienen una elevada tasa de satisfacción, 4,8 sobre 5 en Google, con más de 800 reseñas.

El modelo de negocio está probado ya que ha facturado más de 1 M€ en 2024 con beneficios.

Tiene un equipo fundador experimentado y complementario. Sus dos co-fundadores son Mikel Sanzol (licenciado en marketing) y Xavier Ardanuy (licenciado en ingeniería de telecomunicaciones).

Okify resuelve un problema real. Cada vez que se alquila o compra una nueva vivienda los inquilinos o los compradores deben de cambiar de titular los contratos de electricidad, agua, gas, seguros de hogar, etc. Dicho servicio habitualmente lo realizan las agencias inmobiliarias o los property managers. Dichas gestiones llevan tiempo, son muy manuales y a menudo tienen errores.

Okify propone como solución un software que permite a sus usuarios dar de alta, baja y gestionar dichos contratos de suministros de manera eficiente, ahorrando tiempo y proporcionando a sus clientes un servicio de calidad. La app permite a inquilinos y propietarios optimizar los costes eligiendo la tarifa y el proveedor más adecuado según sus necesidades reales. Además, les facilita el seguimiento del estado de sus contratos, sus consumos y la gestión de sus suministros de forma sencilla y transparente.

El año pasado ha sido inusualmente tranquilo para Bewater. Solo hemos invertido en una sociedad, Reskyt, cuando habitualmente invertimos en tres o cuatro al año. Por otra parte, tampoco vendimos ninguna empresa del portafolio. ¿Qué ocurrió? Paradójicamente, fue un año de mucho trabajo. Vimos casi 200 empresas, de las cuales analizamos en profundidad 40, llegamos a realizar 6 ofertas de inversión, y acabamos invirtiendo en una. ¿Cuál es la razón por la que tuvimos tan baja tasa de aceptación de ofertas, cuando habitualmente tenemos un 50 %? En general, no conseguimos ponernos de acuerdo en el precio. Veamos qué ocurrió en el mercado en 2024. No hubo apenas salidas a bolsa en Estados Unidos y muy pocas ventas de empresas. En la tabla siguiente puede apreciarse el reducido número de salidas a bolsa en Estados Unidos en 2024, especialmente comparado con los años 2020 y 2021.

En nuestra opinión, hay varias razones, entre las cuales i) los inversores no han ganado dinero con las últimas salidas a bolsa de tecnología y no quieren invertir más hasta que hayan recuperado su dinero ii) los tipos de interés se encontraban más elevados que en los últimos años, dificultando las operaciones de compra de empresas a crédito. Consecuentemente, si no se venden empresas, los inversores en fondos de capital riesgo, no recuperan su dinero. En la siguiente tabla se puede observar cómo las devoluciones de dinero a los inversores en fondos de capital riesgo están en mínimos de 10 años.

Y si los inversores no recuperan su dinero, no invierten en nuevos fondos. En el siguiente gráfico puede observarse cómo el nuevo dinero invertido en fondos de mercados privados es aproximadamente la mitad en 2024 que en 2021.

Si hay menos dinero para invertir en startups, los precios de estas en el mercado caen. A tres años, la rentabilidad de los fondos de capital riesgo en Estados Unidos (que se basa en los precios de mercado de las startups invertidas por los mismos) ha caído un -2,7% anual, frente a rentabilidades medias del 14% anual en los 25 últimos años.

Alternativamente, podemos mirar los precios de mercado de transacciones de gran tamaño en 2024 y ver cómo comparan con el período de 2020 a 2022.

Este escenario es el que no aceptaron los emprendedores con los que hablamos para invertir el año pasado, un mercado en que los precios son más bajos. Por eso, no llegamos a un acuerdo en precio más que en una empresa entre 6 ofertas que hicimos en 2024. También en 2024 salimos al mercado a vender una sociedad, y no se vendió. Exactamente por la misma razón. Los precios que obtuvimos fueron bajos, y replegamos velas. No quisimos aceptar la nueva realidad del mercado. También es verdad que no teníamos prisa por vender, de hecho, sabíamos que era muy mal momento de acudir al mercado. El año 2025 ha empezado de manera muy diferente. En cuanto a inversión, vamos a invertir en dos estupendas compañías ahora en febrero de 2025. En cuanto a ventas de empresas en las que estamos invertidos, hemos recibido más expresiones de interés por compañías en 20 días de enero, que en 365 días de 2024. Ello no quiere decir que se vayan a vender, pero, sin duda, el mercado está más animado. En ello influyen varias cosas i) los tipos de interés han bajado en Europa y Estados Unidos ii) la bolsa estadounidense está en máximos y la tecnología está recuperando sus precios de 2021 y 2022 iii) parece que poco a poco se está abriendo el mercado de salidas a bolsa en Estados Unidos iv) los emprendedores han comenzado a aceptar la nueva realidad. Tiene toda la pinta de que 2025 va a ser un año de mayores oportunidades para nuestros inversores. Recordar, además, que en breve vamos a cerrar la comercialización de nuestro fondo Bewater II FCRE, que ya cuenta con cinco compañías en cartera (más las dos en que vamos a invertir ahora), y que algunas de ellas, como Lico Comestics o elAbogado, ya muestran resultados muy prometedores. Si alguien está interesado en invertir con nosotros, puede contactarnos en info@bewaterfunds.com.

En este interesante artículo, (Wayne Lim (2024) Financial Analysts Journal, 80:4, 27-52, DOI: 10.1080/0015198X.2024.2397335), Wayne Lim, su autor, analiza el coste real de invertir en un fondo de capital privado. Wayne es investigador en la Universidad de Harvard y además es investigador doctoral en la Universidad de Oxford.

El artículo de investigación busca contestar a tres preguntas:

Cuál es coste real de invertir en un fondo de capital privado

Si existe alineación de intereses entre los inversores y los gestores

Cuáles son los fundamentales de estos costes, de qué variables dependen

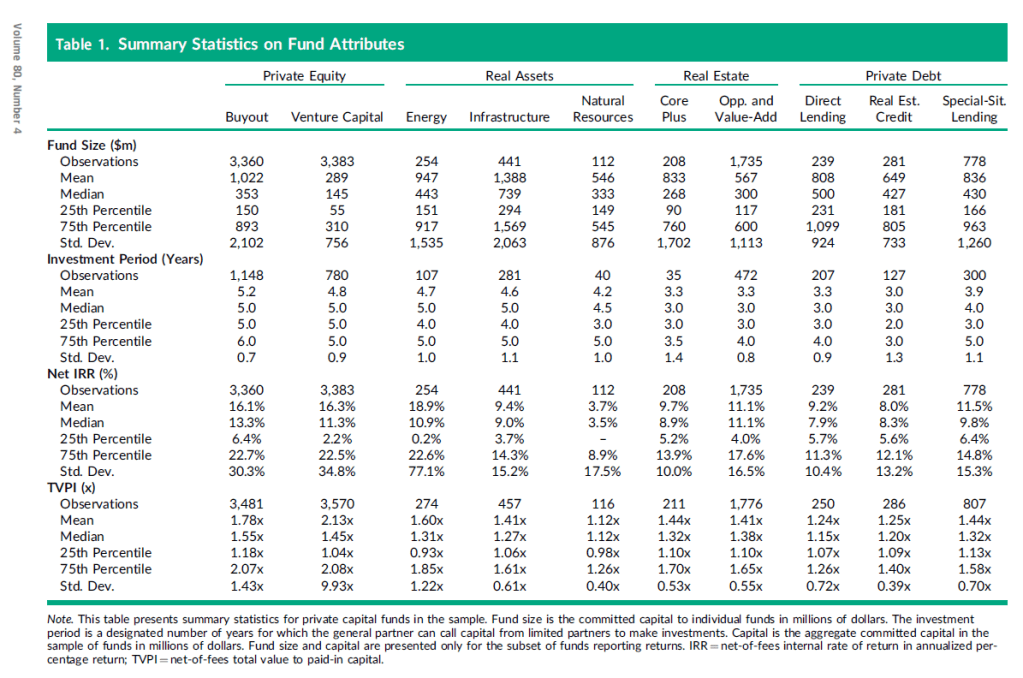

Para ello, el autor dispone de una base de datos de 10.791 fondos de capital privado que han operado entre 1969 y 2020 (fundamentalmente en Estados Unidos). La base de datos procede de un asesor de inversores en capital privado que realiza procesos de due diligence (diligencia debida) para los mismos.

En la tabla número 1 a continuación, podemos observar algunos atributos de la base de datos. Por ejemplo, para los fondos de buyout (fondos de compra apalancada), el tamaño mediano del fondo es de 353 millones € (M€), su período de inversión mediano es de 5 años, su TIR o tasa interna de retorno (Net IRR) mediana es del 13,3% y su TVPI (total value to paid-in, el dinero devuelto más el valor de la cartera aún no vendida dividido del dinero invertido) es de 1,55 veces.

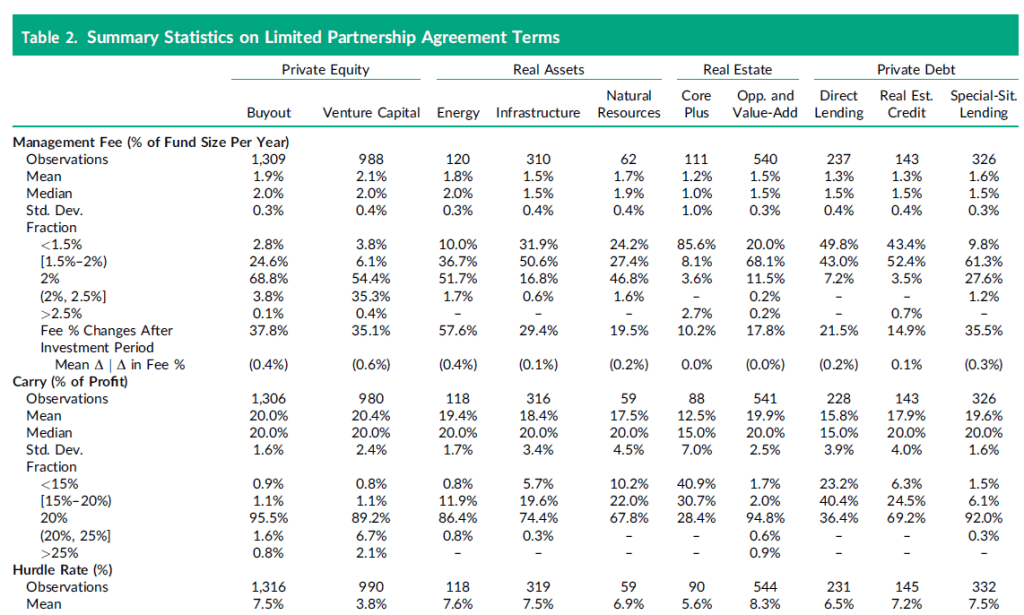

Así mismo, en la tabla número 2 podemos observar cómo las comisiones medianas para un fondo de buyout son el 2,0 % de comisión de gestión anual y el 20,0 % de comisión de éxito, sometida esta última comisión a un hurdle rate (tasa mínima de rendimiento que debe obtener el inversor antes de que cobre el gestor) mediana del 8,0 %. Hurdle rate significa que hasta que el inversor no recupere el 8% anual, el gestor no comienza a cobrar su 20 % de comisión de éxito, que se obtiene aplicando el 20 % sobre las plusvalías obtenidas por la inversión.

A notar que la base de datos utilizada para el estudio contiene los términos de la inversión así como la TIR y el TVPI, pero no cuenta con las fechas exactas de las llamadas de capital a los inversores ni las fechas exactas de las desinversiones, con lo cual el autor las ha simulado. Con estas premisas, el investigador puede calcular el coste de invertir en un fondo de capital privado.

Cuál es coste real de invertir en un fondo de capital privado

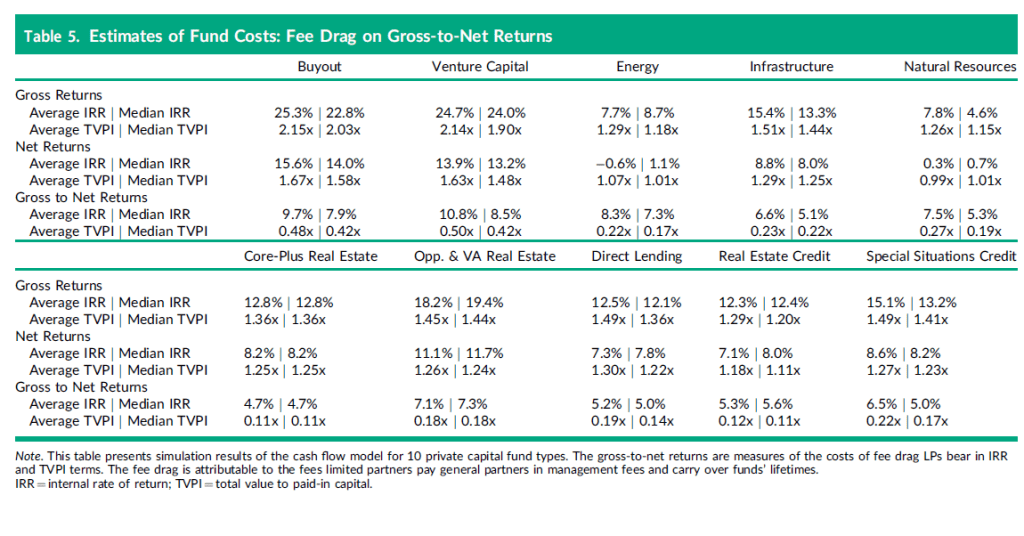

En la tabla 3 podemos observar que para un fondo de buyout el coste mediano total es de 22,1 % de lo invertido (12,5 % de comisión de gestión y 9,5 % de comisión de éxito). Para un fondo de venture capital (fondo de capital riesgo) es algo menos, el 20,8 %. Los fondos de energía están en el 11,1 %, los de infraestructuras en el 14,1 % y los de recursos naturales en el 12,4 %. Estos tres últimos carecen de comisión de éxito, por eso tienen costes más bajos en relación al dinero invertido.

En la tabla 5 el autor analiza también cuánto suponen las comisiones en términos de rentabilidad anual perdida por el inversor y en veces el dinero invertido. Concluye que se pierden 7,9 puntos porcentuales (p.p.) anuales de TIR mediana para fondos de buyout pasando del 22,8 % de rentabilidad anual sin comisiones a un 14,0 % neto de comisiones. Igualmente, concluye que se pierden 0,45 veces de TVPI, pasando el retorno del inversor de 2,03 veces el dinero invertido a 1,58 veces el dinero invertido.

Cómo de alineados están inversores y gestores

En cuanto a la alineación de intereses entre inversores y gestores, en la Tabla 3 más arriba podemos observar que para los fondos de capital privado y capital riesgo, más o menos el 50 % de las comisiones se van a cobrar sin importar si los resultados son buenos o malos, y el otro 50 % se van a cobrar en función de los resultados obtenidos. El porcentaje que se cobra independientemente de los resultados pasa a ser el 100 % en el caso de los fondos de energía, infraestructuras y recursos naturales.

Cuáles son los fundamentales de estos costes, de qué variables dependen

El autor analiza así mismo, de qué dependen las comisiones. ¿Dependen del tamaño del fondo? El autor concluye que las comisiones no bajan sustancialmente con el aumento de tamaño del fondo. Por ejemplo, obtiene de su análisis que un aumento de tamaño del fondo del 100 %, solo reduce las comisiones en 0,83 p.p. (83 céntimos de dólar por cada 100 invertidos).

¿Dependen de los años de vida del fondo? Sí, cada año adicional cuesta 1,4 p.p. más en fondos de buyout y 1,5 p.p. más en fondos de venture capital, lo cual es normal porque las comisiones de gestión se cobran cada año.

Conclusiones del estudio

Las conclusiones principales del estudio son:

Invertir en fondos de capital privado implica pagar de media elevadas comisiones, un 22 % del dinero invertido para los fondos de buyout.

Ello resta aproximadamente un tercio de la rentabilidad bruta, pasando para dichos fondos la rentabilidad anualizada del 22,8 % antes de comisiones al 14,0 % anual después de comisiones.

Los intereses de los gestores y de los inversores están relativamente poco alineados, ya que en fondos de buyout el 47 % de las comisiones se cobran a éxito y el 53 % se cobran en todo caso. Peor aún para los fondos de energía, infraestructuras y recursos naturales, para los cuales el 100 % de las comisiones se van a cobrar independientemente de los resultados obtenidos.

Hay poca sensibilidad de las comisiones al tamaño del fondo, a pesar de que podría argumentarse que existen economías de escala para los gestores. Esto hace pensar que fondos de mayor tamaño generan una mayor rentabilidad para sus gestores.

En Bewater, siempre hemos pensado que las comisiones son un factor muy importante para la rentabilidad del inversor. Por ello, nuestras comisiones son más bajas que las de la media de la industria, y más alineadas con los resultados a obtener.

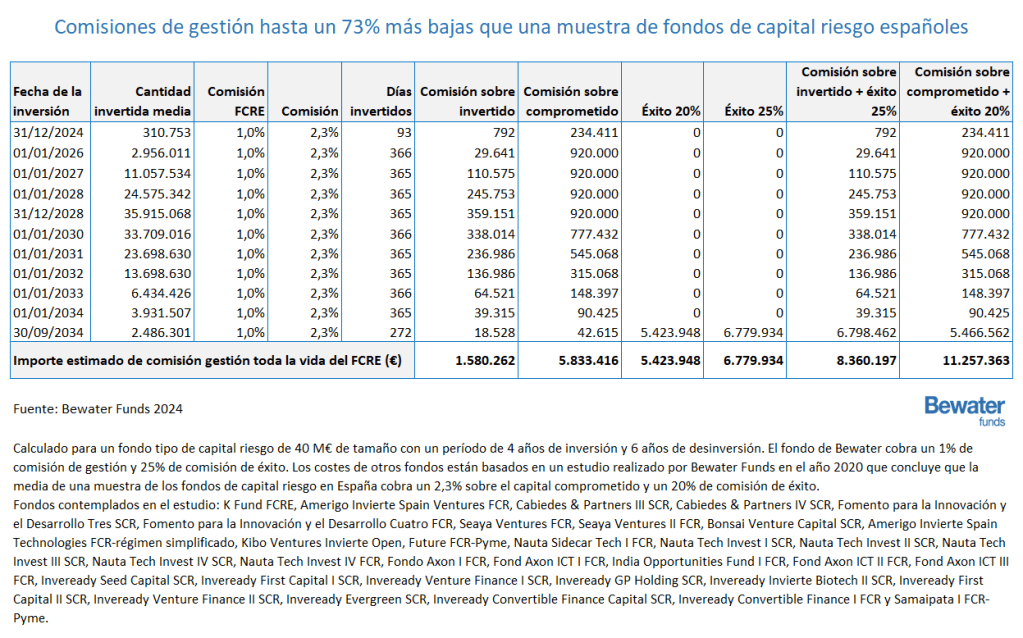

Las comisiones del último fondo diversificado de Bewater, Bewater II FCRE, aún en período de fundraising (recaudación de fondos), son 1 % de comisión de gestión anual sobre el dinero invertido y 25 % de comisión de éxito, que comparan con la media del 2,3 % de comisión de gestión sobre el dinero comprometido y 20 % de comisión de éxito (nuestra media estimada para España). En comisiones de gestión, que son las que se pagan sí o sí, ahorramos un 73 % en comisiones al inversor. Y aunque cobramos más que la media en comisión de éxito, el resultado para un fondo que diera una rentabilidad neta aproximada del 15 % anualizado, es que ahorramos un 26 % en comisiones al inversor.

Se trata de nuestra vigésimo tercera inversión y es una operación 100% de secundario, en la que damos liquidez a socios de la misma.

La sociedad es un B2B Saas (modelo de negocio cuyos clientes son otras empresas y cuyo software se entrega a distancia a través de internet). Reskyt permite a una empresa tener una app para Android y otra para IOs partiendo de su página web, en horas y por un precio muy razonable (60-80% de descuento frente a gestionar las apps internamente).

Consideramos que se trata de una buena oportunidad sabiendo que:

La sociedad opera en un sector muy grande, el de apps para webs, un mercado de 229 mil M USD que además se espera crezca a tasas del 14% anual en los próximos años, de acuerdo con Grand View Research.

Tiene un modelo de negocio basado en 2 ventajas competitivas: la facilidad de implementación (en unas pocas horas, partiendo de la página web permite publicar una app en IOS y Android) y un coste que ahorra a un cliente medio entre el 60 y el 80% frente a gestionarlo internamente.

El modelo de negocio está probado con grandes clientes como PC Componentes o Tradeinn.

La sociedad hasta la fecha tenía un equipo gestor con foco en el desarrollo de un producto sólido y diferencial.

El nuevo equipo promotor, liderado por Jaume Gomá, es un equipo experimentado (fueron los fundadores de Ulabox, vendida a Rohlik).

Tiene un plan de negocio bien armado, basado en:

Captar nuevos clientes a través de visitas comerciales que hasta ahora no se realizaban y estrategias de inbound marketing (generación de contenidos para adquirir leads).

Apertura de nuevos mercados en Europa Continental, México y a medio plazo Estados Unidos.

El plan de negocio muestra una sociedad que se autofinancia para el futuro con su propio flujo de caja y deuda.

Creemos que la inversión cumple mayoritariamente con los objetivos que nos hemos propuesto, ya que se trata de una inversión con:

Flujo de caja positivo.

Pacto de socios que protege a los socios minoritarios.

Equipo gestor sólido.

Mínimo de 300 mil euros de inversión.

Invertimos desde Bewater Reskyt FCRE (fondo recién constituido) así como desde Bewater II FCRE, fondo que invierte en compañías de tecnología, en España y Portugal, con flujo de caja positivo o la caja para llegar al mismo, y a través de secundarios (dando liquidez a los socios de la sociedad o a los emprendedores que quieren diversificar su riesgo). Si algún inversor está interesado en invertir en el mismo junto con nosotros, nos puede contactar en info@bewaterfunds.com. El fondo está aún en proceso de levantamiento de capital.

Gracias a Jaume Gomà y el resto del equipo emprendedor, por dejarnos acompañarles en esta aventura.

Se trata de nuestra vigésimo segunda inversión y es una operación 100% de secundario, en la que damos liquidez a socios de la misma.

elAbogado es un negocio de publicidad basado en la búsqueda de abogados, parecido a cómo funciona Google Ads. Los individuos interesados en los servicios de un abogado entran en la página web de elAbogado y explicitan los servicios que necesitan. Los datos son procesados por una tecnología propia de análisis y cualificación de mensajes (LIQS) y gestionados por un equipo de la sociedad compuesto por 30 abogados, que en general contactan a la persona, si es necesario, en menos de 1 minuto si es en horario laboral, con el objetivo de cualificar la necesidad. Del otro lado los abogados que quieren conseguir leads de su especialidad y en su localidad, pujan en un sistema de subastas análogo al de Google Ads por los leads.

Consideramos que se trata de una buena oportunidad sabiendo que:

ElAbogado participa de un mercado creciente, el de publicidad para servicios de abogacía, que se estima va a crecer al 2,5 % anual en los próximos años en Estados Unidos (fuente: Grand View Research). En España, elAbogado tiene actualmente 1.700 abogados pagando por sus servicios, de una base de abogados registrados de 15.000, cuando el número de abogados colegiado en España es de 150.000, por lo que asumimos que también existe potencial de crecimiento.

Se trata de una empresa rentable y con flujo de caja positivo.

Tiene 3 ventajas competitivas: su profundo conocimiento del mercado de la abogacía le lleva a cualificar los leads (prospectos), lo que lleva a mayores tasas de conversión de lo que puede proporcionar Google a sus clientes. La segunda ventaja competitiva es su sistema asignación de leads. Se realiza a través de un software desarrollado internamente, una especie de Google Ads, donde los abogados entran a pujar directamente por los leads de su zona y especialidad. Del otro lado, elAbogado ofrece los leads previamente cualificados en un sistema de subasta. Finalmente, el equipo gestor es muy sólido, con gran capacidad analítica y con un historial probado de creación de compañías rentables tanto en Derecho.com como en elAbogado.com.

El equipo gestor ha sido, además, eficiente en el uso del capital, habiendo consumido tan solo 650 mil euros (k€) de capital hasta la fecha.

La empresa presenta opciones de crecimiento adicionales a su negocio actual. Por una parte, en España va a tratar de doblar la base abogados registrados. Para ello van a empezar a realizar actividades de conocimiento de marca entre el colectivo. Por otra parte, en Estados Unidos existe una gran oportunidad, especialmente en el mercado de habla hispana.

Creemos que la inversión cumple mayoritariamente con los objetivos que nos hemos propuesto, ya que se trata de una inversión con:

Flujo de caja positivo.

Pacto de socios que protege a los socios minoritarios.

Equipo gestor sólido.

Mínimo de 300 mil euros de inversión del fondo.

Invertimos desde Bewater II FCRE, fondo que invierte en compañías de tecnología, en España y Portugal, con cash Flow positivo o la caja para llegar al mismo, y a través de secundarios (dando liquidez a los socios de la sociedad o a los emprendedores que quieren diversificar su riesgo). Si algún inversor está interesado en invertir en el mismo junto con nosotros, nos puede contactar en info@bewaterfunds.com. El fondo está aún en proceso de levantamiento de capital.

Gracias a Martí Manent y Ferrán Jornet, los emprendedores, por dejarnos acompañarles en esta aventura.

El modelo de negocio de la sociedad es proveer a sus clientes de un software en la nube (SaaS, Software as a Service) que les permite obtener feedback y mejorar el sentido de pertenencia de sus empleados, para reducir la rotación del personal que se desea retener.

Consideramos que se trata de una buena oportunidad sabiendo que:

Nailted participa de un mercado creciente, el de la implantación de software de recursos humanos. El mercado va a crecer por encima del 10 % en los próximos años y va a ser objeto de consolidación, existiendo por tanto numerosos compradores potencialmente interesados.

Se trata de una empresa rentable y con flujo de caja positivo. A notar que la empresa factura la mayor parte de sus cuotas de manera adelantada, bien anualmente bien mensualmente.

La tasa de repetición de clientes es muy elevada. Así mismo, en su corto espacio de vida (4 años), ha conseguido clientes muy importantes como Jobandtalent , Sngular o Carto.

El equipo gestor ha sido, además, eficiente en el uso del capital, habiendo consumido tan solo 10 k€ de capital hasta la fecha.

Tiene una ventaja competitiva en su equipo. En los últimos meses hemos visto diferentes propuestas de software en el mercado, y este es el único equipo fundador que viene de la parte de programación e informática. Ello hace que su foco en producto digital sea superior al de su competencia, la velocidad de iteración sea superior y la usabilidad, conectividad y complementariedad con otros software, sea mayor.

La empresa presenta opciones de crecimiento adicionales a su negocio actual, notablemente ensanchando la propuesta de valor dentro del espacio de recursos humanos.

Nailted provee a sus clientes de un software para mejorar la retención y satisfacción de sus empleados. Se trata de un espacio de desarrollo reciente. Por una parte, la mayoría de las funciones de recursos humanos se llevaban a cabo manualmente, y solo recientemente se han comenzado a implantar soluciones en las empresas de mediano tamaño. Por otra parte, el espacio de retención de talento ha cobrado un auge reciente con la enorme demanda que existe para perfiles técnicos.

Nailted provee de dos tipos de servicios principales:

Un software que permite a través de encuestas periódicas y de manera anónima medir el estado de satisfacción de empleados. Se puede parametrizar de manera muy flexible para entender cómo está una persona, un grupo, una división, y si el problema se encuentra en el empleado, en el director o es externo. Toda esta información queda recogida en base de datos y permite seguir su evolución histórica a lo largo del tiempo.

Un servicio que permite que los empleados interactúen unos con otros, reconociendo logros de los equipos de manera pública.

El equipo gestor de Nailted cree que gran parte de su valor es que la tasa de rotación de empleados debe bajar una vez Nailted está instalado y adecuadamente utilizado.

El equipo gestor de la empresa está constituido por:

José Ignacio Andrés, antiguo director de tecnología de Rollbox (adquirido por Personio), antiguo director de tecnología de Finizens y fundador de Dokify.

Javier Anaya, ingeniero informático, antiguo desarrollador en Finizens y en Dokify.

Jesús Cerviño, diseñador jefe, antiguo diseñador en Finizens, Dokify y Lola Market.

Se trata de un equipo muy cohesionado que lleva trabajando juntos desde hace más de 10 años.

Hemos invertido 380k€ en un operación de secundario, dando liquidez a varios socios, desde Bewater II FCRE.

A finales del año pasado invertimos en Indemniza.me a través de Bewater Indemnizame FICC. Ahora hemos vuelto a invertir a través de Bewater II FCRE, nuestro nuevo fondo diversificado que invierte en compañías tecnológicas, en España y Portugal, con flujo de caja positivo o la caja para llegar al mismo, y a través principalmente de secundarios, dando liquidez a socios e inversores que quieren diversificar su riesgo o recuperar su dinero. Se trata de nuestra primera inversión desde dicho fondo.

El modelo de negocio de Indemniza.me consiste en reclamar por el cliente a éxito. Las tarifas a cobrar, en general, son:

Un % de lo que se gane (en general de 15 al 25%) incluyendo los intereses de demora si los hay.

100% de las costas procesales ganadas si hay condena en costas.

Un pago fijo (en general de 100 a 400€) si hay acuerdo extrajudicial.

Indemniza.me capta prospectos a través de canales de pago (Facebook, Google, etc.) así como a través de posicionamiento en buscadores (SEO, Search Engine Optimization, contenido producido para producir búsquedas orgánicas). Dichos prospectos se cualifican cuidadosamente, ya que solo se aceptan aquellos casos que la sociedad estima tienen una gran probabilidad de ganarse.

El cliente rellena todos los datos necesarios en la página web, es revisado por el equipo legal y, si fuera el caso, se encarga de o bien contactar con la entidad infractora o bien con el juzgado correspondiente. A partir de ahí, los abogados en plantilla de Indemniza.me hacen el seguimiento del expediente. Una vez el caso se ha ganado, la sociedad recibe la indemnización, así como las costas procesales y los intereses si estos proceden, detrae su parte y abona al cliente el neto de la reclamación.

La sociedad ataca un problema real, y es que existen numerosas entidades de gran tamaño, entre las cuales entidades financieras, aerolíneas y aseguradoras, que se aprovechan del desconocimiento legal de sus clientes y de la dificultad de los procesos de reclamación establecidos por las mismas, para no pagar cantidades que se les debe abonar por mal servicio. Como consecuencia, muchos de estos casos deben ser llevados a juicio para obtener su resarcimiento.

Indemniza.me propone una solución razonable y conveniente para el cliente, ya que al igual que otros competidores, ha digitalizado y automatizado el proceso de reclamación de diversos casos, principalmente reclamaciones por cancelaciones de vuelos, hipotecas con cláusulas abusivas, tarjetas de crédito con tipos de interés abusivos, etc. Así, ha ideado una página web fácil de rellenar por los clientes. A partir de ahí, el equipo legal de Indemniza.me se encarga de reclamar su caso, que es muy parecido al de muchos otros clientes, de la manera más eficiente y siempre cobrando a éxito. De esta manera, el reclamante no tiene que desembolsar ninguna cantidad hasta que haya ganado su caso.

El equipo gestor de la empresa está constituido por:

• Iván Metola Rodríguez, licenciado en derecho por la Universidad de Deusto y antiguo socio de Abestos Abogados.

• Carlos Sánchez Valle, antiguo fundador de Nvivo, y uno de los profesionales más reputados de España como Product Manager, habiéndolo sido en Cabify y Voicemod. Es ingeniero de telecomunicaciones por la Universidad del País Vasco.

A ambos queremos darles las gracias por dejarnos acompañarles en esta aventura.

El nuevo fondo será un vehículo de hasta 40 millones de euros (M€) para invertir. El espacio de inversión será análogo al de las sociedades en que ya ha invertido la gestora desde su comienzo de actividades en 2018. En concreto, la gestora invierte en:

Empresas con flujo de caja positivo o con la caja para llegar al mismo

Expuestas a tecnología

Preferentemente en España y Portugal

Preferentemente a través de operaciones de secundarios (comprando participaciones a los socios existentes)

Además, se trata de empresas que:

Crecen más del 30% anual en facturación

Tienen una valoración superior a 3 M€

Facturan al menos 400 mil euros (k€) en los últimos 12 meses

Tienen una valoración inferior a 10 x ventas anuales

La gestora toma participaciones minoritarias, típicamente hasta el 30% de la sociedad y busca alinearse con los emprendedores. Esto lleva a no requerir cláusulas en los pactos de socios que desalineen los intereses de socios y emprendedores, como por ejemplo las cláusulas de liquidación preferente o antidilución.

Bewater invierte en este espacio porque cree que es menos competido que aquel en donde invierten los fondos de capital riesgo más tradicionales, que lo hacen en ampliaciones de capital de empresas que deben crecer mucho en un corto espacio de tiempo, y por tanto a menudo son empresas con abundantes pérdidas. Por el contrario, Bewater invierte en empresas eficientes en capital y que en general ganan o tienen el objetivo de ganar dinero en el corto plazo.

El nuevo fondo, Bewater II FCRE, está dirigido a inversores que puedan suscribir un importe mínimo de 100.000 € y que comprendan el riesgo y la iliquidez de la inversión. Se puede obtener más información acerca del fondo mismo en bewaterfunds.com/es/fcre .

Bewater ha invertido desde 2018 en 19 empresas y ha vendido una, Gana Energía. La empresa mediana en la que invirtió Bewater en su primer fondo, Renta 4 Bewater I FCR, crecía un 54% en el año cerrado previo a su inversión, facturaba 1,6 M€ al año, generaba un EBITDA de 0,2 M€ y tenía una valoración de 3,4 veces las ventas de media.

El comité inversor de Bewater II FCRE estará compuesto por François Derbaix, Ramón Blanco y Unai Ansejo , socios fundadores de la gestora, así como por José y Luis Martín Cabiedes, inversores de los más conocidos y exitosos en este espacio de inversión en los últimos 20 años en España. Los cinco miembros del comité invertirán 2,75 M€ en las empresas seleccionadas para el fondo, aproximadamente el 50% en Bewater II FCRE y el 50% en los fondos monoinversión que creará la gestora (esta suele invertir en cada una de las empresas con dos vehículos, el fondo diversificado y un fondo monoinversión para aquellos inversores profesionales que desean elegir las inversiones).

Las comisiones del fondo son del 1% de comisión de gestión sobre el dinero invertido, frente al 2,3% de comisión de gestión sobre el dinero comprometido de media en otros fondos de capital riesgo en España (un 74% menos comisiones de media), y un 25% de comisión de éxito con un retorno preferente para el inversor del 6% anual.

Como la mayoría de los fondos de capital riesgo, se trata de un vehículo con un plazo de 10 años de duración. El vehículo es ilíquido y la inversión se irá recuperando a medida que se vayan vendiendo las empresas invertidas. Existe información exhaustiva sobre los riesgos del fondo a disposición de los interesados.