Grandes inversores institucionales (planes de pensiones, fondos de universidades o aseguradoras) han incrementado en los últimos años la posición y el porcentaje de su cartera invertido en mercados privados. Privados en el sentido de que las posiciones no están cotizadas en un mercado organizado y por tanto no pueden hacerse líquidas fácilmente.

¿Si dichas posiciones cuesta hacerlas líquidas, por qué cada vez se invierte más en ellas?

Para responder a esta pregunta, nos podemos apoyar en los datos de Blackstone. Este gestor de activos es quizá el mayor y más exitoso inversor del mundo en mercados privados. Gestiona un total de 975 mil millones de dólares (M$), acumulados durante sus 36 años invirtiendo en activos no cotizados.

Tiene sus mayores posiciones en cuatro categorías:

- 280 mil M$ en crédito a empresas

- 289 mil M$ en acciones de compañías privadas

- 326 mil M$ en el mercado inmobiliario

- 80 mil M$ en hedge funds (fondos de inversión libres, con políticas de inversión muy amplias y con poca supervisión)

A continuación, detallo las dos principales razones para invertir en mercados privados: el aumento de la diversificación y el aumento de la rentabilidad esperada.

Aumento de la diversificación

La primera razón para invertir en mercados privados es aumentar la diversificación y reducir la volatilidad esperada de la cartera.

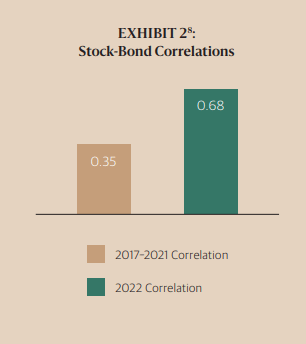

Desde la crisis de 2008, ha habido un aumento de la correlación entre bonos y acciones en los mercados cotizados. Los bonos solían subir cuando la bolsa bajaba, reduciendo las pérdidas y viceversa. Sin embargo, en los últimos 15 años, no ha sido así. Como puede verse en el gráfico de más abajo (fuente Blackstone), la correlación entre bonos y acciones ha subido notablemente desde el 0,35 (del 2017 al 2021) al 0,68 (en el 2022). Esto es, en el 2022. ambas categorías subieron y bajaron más acompasadamente de lo habitual, reduciendo su efecto diversificador en las carteras.

Aumento de la rentabilidad esperada

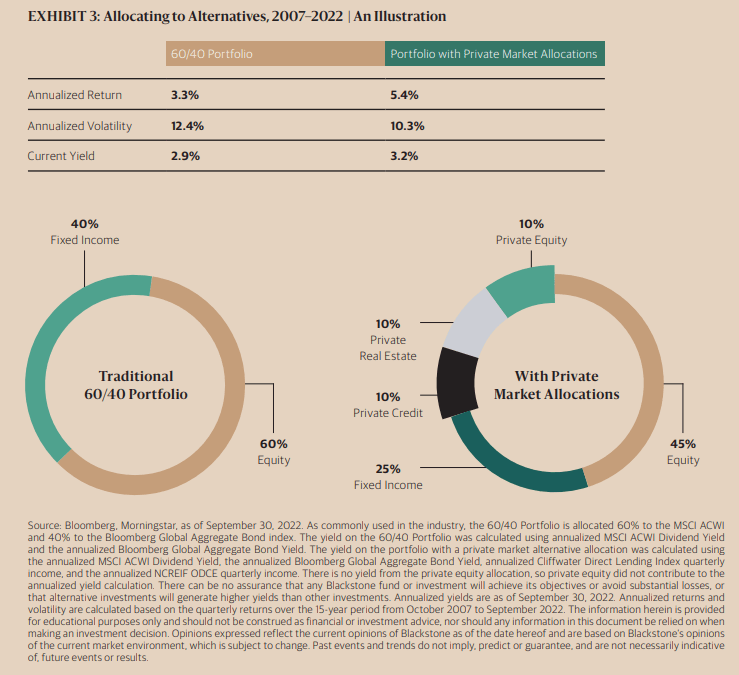

En el siguiente gráfico, podemos ver una simulación para el período 2007-2022 con datos proporcionados por Bloomberg y Morningstar. A la izquierda podemos observar que una cartera que hubiera estado invertida durante este período un 60 % en renta variable y 40 % en renta fija cotizada, hubiera obtenido una rentabilidad anual del 3,3%, con una volatilidad anualizada del 12,4 % y una rentabilidad anualizada por dividendos y cupones del 2,9 %.

Al introducir un 30 % de inversión en mercados privados, de manera que la nueva cartera quedaría invertida en 45% renta variable, 25% bonos cotizados y 30 % mercados privados, el retorno hubiera subido hasta el 5,4 % mientras que la volatilidad se reduciría hasta el 10,3 % anual, y la rentabilidad por dividendos y cupones crecería ligeramente hasta el 3,2 %.

A cambio de una menor liquidez

Introducir un 30 % de inversión en mercados privados aumentaría la rentabilidad considerablemente y al mismo tiempo reduciría el riesgo. ¿Por qué no lo hace todo el mundo entonces? Porque a cambio hay que asumir cierta iliquidez, a menudo para períodos largos como hasta 10 años.

Sin embargo, la volatilidad de las inversiones no cotizadas es superior a la observada

Es importante hacer notar que la reducción de volatilidad puede estar sobreestimada. Cuando los mercados cotizados bajan, el precio de los activos en las carteras se ajusta automáticamente. Sin embargo, en un fondo de private equity (inversión en acciones de compañías privadas, no cotizadas), las valoraciones de las posiciones a menudo no se ajustan hasta que exista una nueva transacción, una nueva ampliación de capital o compraventa entre partes. ¿Y qué ocurre en un mercado bajista? Pues que hay muchas menos ampliaciones de capital y transacciones de compraventa, con lo que no se ajustan los valores de las posiciones del fondo, introduciendo una ilusión de reducción de la volatilidad en los precios.

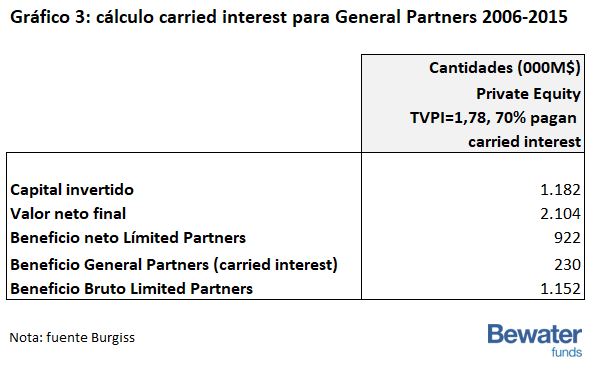

Por otra parte, invirtiendo en mercados privados puede producirse un aumento de la rentabilidad esperada, consecuencia de la mayor remuneración que esperan los inversores por la falta de liquidez y también a causa de la mayor opacidad de la información en dichos mercados, que permite encontrar oportunidades a quien dispone de una mejor información.

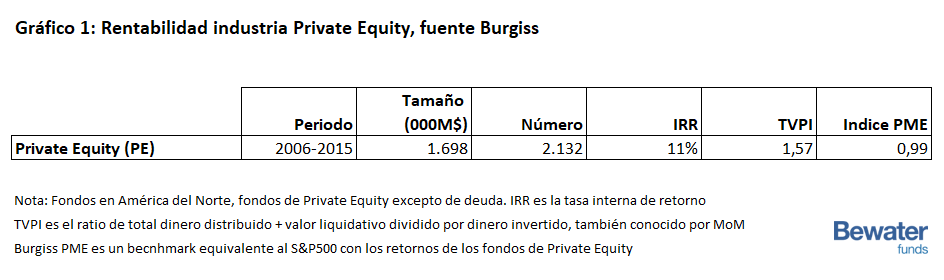

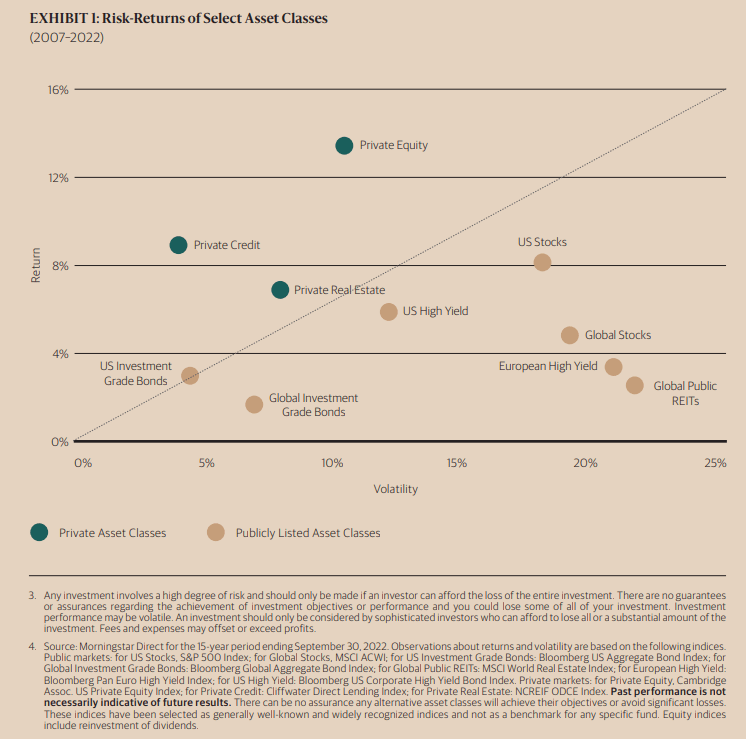

Así, podemos ver como la inversión en private equities ha proporcionado una rentabilidad superior al 12 % anual durante el período 2007-2022, 4 puntos porcentuales por encima de la rentabilidad de las acciones estadounidenses en el mismo periodo (8 %), y 10 puntos porcentuales por encima de la rentabilidad media de los bonos globales de mayor calidad (investment grade) en el mismo periodo (2 %).

El cuadro a continuación muestra también volatilidades más reducidas invirtiendo en mercados privados que en mercados públicos, para activos como acciones americanas o bonos europeos de alto rendimiento (high yield), aunque hay que tener en cuenta que esta medición de la volatilidad probablemente infraestima la volatilidad real del activo, como hemos comentado más arriba.

Limitaciones del estudio

Pensamos que el estudio de Blackstone aporta datos interesantes, aunque presenta varias limitaciones:

- El rango de fechas seleccionadas podría no ser suficientemente amplio o no ser representativo del futuro.

- Las inversiones privadas dan una falsa sensación de menor riesgo (volatilidad) por la falta de precios.

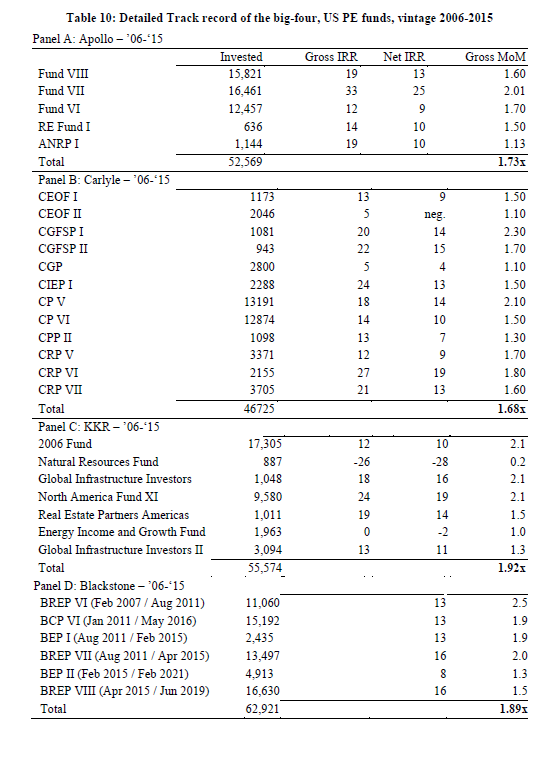

- Los datos son exclusivos de Blackstone, e incluyen probablemente un sesgo de superviviente (o incluso de éxito).

- Los datos de rentabilidad incluyen probablemente la rentabilidad no realizada (TVPI) y no únicamente la rentabilidad realizada (DPI).

Conclusión

Como conclusión, invertir en mercados privados parece ser una buena opción para aumentar la rentabilidad esperada de las carteras de inversión y reducir su volatilidad esperada, siempre que se esté dispuesto a asumir la falta de liquidez de dichas inversiones.