Bewater Funds y otros inversores hemos invertido en Okify en una operación mezcla de ampliación de capital y secundario (compra de particiones a inversores iniciales que habían acabado su ciclo en la empresa y querían recuperar su capital). La operación ha sido liderada por Bewater Funds y se ha acercado al millón de euros. Hemos invertido desde Bewater II FCRE y desde Bewater Okify FCRE.

Consideramos que se trata de una buena oportunidad sabiendo que:

La sociedad opera en un sector muy grande, el de la gestión de suministros para viviendas y locales. Solo en España hay 4,2 millones de viviendas en alquiler, con una duración media de 2 años por alquiler y 30.000 agencias inmobiliarias activas que median los mismos. Cada una de estas viviendas tiene contratos con compañías proveedoras de servicios (utilities) como agua, electricidad, internet o seguros que, en general, se cambian de titular y/o proveedor, cada vez que cambia el arrendatario.

Tiene un modelo de negocio muy recurrente. Ofrecen un software para gestión de contratos de una vivienda a agencias inmobiliarias y, recientemente, a propertymanagers (gestores de propiedades inmobiliarias). Estos ahorran tiempo, dan un buen servicio a sus clientes, ganan control y además mejoran la rentabilidad de su negocio gracias al servicio de Okify que además es totalmente gratuito.

Sus clientes tienen una elevada tasa de satisfacción, 4,8 sobre 5 en Google, con más de 800 reseñas.

El modelo de negocio está probado ya que ha facturado más de 1 M€ en 2024 con beneficios.

Tiene un equipo fundador experimentado y complementario. Sus dos co-fundadores son Mikel Sanzol (licenciado en marketing) y Xavier Ardanuy (licenciado en ingeniería de telecomunicaciones).

Okify resuelve un problema real. Cada vez que se alquila o compra una nueva vivienda los inquilinos o los compradores deben de cambiar de titular los contratos de electricidad, agua, gas, seguros de hogar, etc. Dicho servicio habitualmente lo realizan las agencias inmobiliarias o los property managers. Dichas gestiones llevan tiempo, son muy manuales y a menudo tienen errores.

Okify propone como solución un software que permite a sus usuarios dar de alta, baja y gestionar dichos contratos de suministros de manera eficiente, ahorrando tiempo y proporcionando a sus clientes un servicio de calidad. La app permite a inquilinos y propietarios optimizar los costes eligiendo la tarifa y el proveedor más adecuado según sus necesidades reales. Además, les facilita el seguimiento del estado de sus contratos, sus consumos y la gestión de sus suministros de forma sencilla y transparente.

El año pasado ha sido inusualmente tranquilo para Bewater. Solo hemos invertido en una sociedad, Reskyt, cuando habitualmente invertimos en tres o cuatro al año. Por otra parte, tampoco vendimos ninguna empresa del portafolio. ¿Qué ocurrió? Paradójicamente, fue un año de mucho trabajo. Vimos casi 200 empresas, de las cuales analizamos en profundidad 40, llegamos a realizar 6 ofertas de inversión, y acabamos invirtiendo en una. ¿Cuál es la razón por la que tuvimos tan baja tasa de aceptación de ofertas, cuando habitualmente tenemos un 50 %? En general, no conseguimos ponernos de acuerdo en el precio. Veamos qué ocurrió en el mercado en 2024. No hubo apenas salidas a bolsa en Estados Unidos y muy pocas ventas de empresas. En la tabla siguiente puede apreciarse el reducido número de salidas a bolsa en Estados Unidos en 2024, especialmente comparado con los años 2020 y 2021.

En nuestra opinión, hay varias razones, entre las cuales i) los inversores no han ganado dinero con las últimas salidas a bolsa de tecnología y no quieren invertir más hasta que hayan recuperado su dinero ii) los tipos de interés se encontraban más elevados que en los últimos años, dificultando las operaciones de compra de empresas a crédito. Consecuentemente, si no se venden empresas, los inversores en fondos de capital riesgo, no recuperan su dinero. En la siguiente tabla se puede observar cómo las devoluciones de dinero a los inversores en fondos de capital riesgo están en mínimos de 10 años.

Y si los inversores no recuperan su dinero, no invierten en nuevos fondos. En el siguiente gráfico puede observarse cómo el nuevo dinero invertido en fondos de mercados privados es aproximadamente la mitad en 2024 que en 2021.

Si hay menos dinero para invertir en startups, los precios de estas en el mercado caen. A tres años, la rentabilidad de los fondos de capital riesgo en Estados Unidos (que se basa en los precios de mercado de las startups invertidas por los mismos) ha caído un -2,7% anual, frente a rentabilidades medias del 14% anual en los 25 últimos años.

Alternativamente, podemos mirar los precios de mercado de transacciones de gran tamaño en 2024 y ver cómo comparan con el período de 2020 a 2022.

Este escenario es el que no aceptaron los emprendedores con los que hablamos para invertir el año pasado, un mercado en que los precios son más bajos. Por eso, no llegamos a un acuerdo en precio más que en una empresa entre 6 ofertas que hicimos en 2024. También en 2024 salimos al mercado a vender una sociedad, y no se vendió. Exactamente por la misma razón. Los precios que obtuvimos fueron bajos, y replegamos velas. No quisimos aceptar la nueva realidad del mercado. También es verdad que no teníamos prisa por vender, de hecho, sabíamos que era muy mal momento de acudir al mercado. El año 2025 ha empezado de manera muy diferente. En cuanto a inversión, vamos a invertir en dos estupendas compañías ahora en febrero de 2025. En cuanto a ventas de empresas en las que estamos invertidos, hemos recibido más expresiones de interés por compañías en 20 días de enero, que en 365 días de 2024. Ello no quiere decir que se vayan a vender, pero, sin duda, el mercado está más animado. En ello influyen varias cosas i) los tipos de interés han bajado en Europa y Estados Unidos ii) la bolsa estadounidense está en máximos y la tecnología está recuperando sus precios de 2021 y 2022 iii) parece que poco a poco se está abriendo el mercado de salidas a bolsa en Estados Unidos iv) los emprendedores han comenzado a aceptar la nueva realidad. Tiene toda la pinta de que 2025 va a ser un año de mayores oportunidades para nuestros inversores. Recordar, además, que en breve vamos a cerrar la comercialización de nuestro fondo Bewater II FCRE, que ya cuenta con cinco compañías en cartera (más las dos en que vamos a invertir ahora), y que algunas de ellas, como Lico Comestics o elAbogado, ya muestran resultados muy prometedores. Si alguien está interesado en invertir con nosotros, puede contactarnos en info@bewaterfunds.com.

En este interesante artículo, (Wayne Lim (2024) Financial Analysts Journal, 80:4, 27-52, DOI: 10.1080/0015198X.2024.2397335), Wayne Lim, su autor, analiza el coste real de invertir en un fondo de capital privado. Wayne es investigador en la Universidad de Harvard y además es investigador doctoral en la Universidad de Oxford.

El artículo de investigación busca contestar a tres preguntas:

Cuál es coste real de invertir en un fondo de capital privado

Si existe alineación de intereses entre los inversores y los gestores

Cuáles son los fundamentales de estos costes, de qué variables dependen

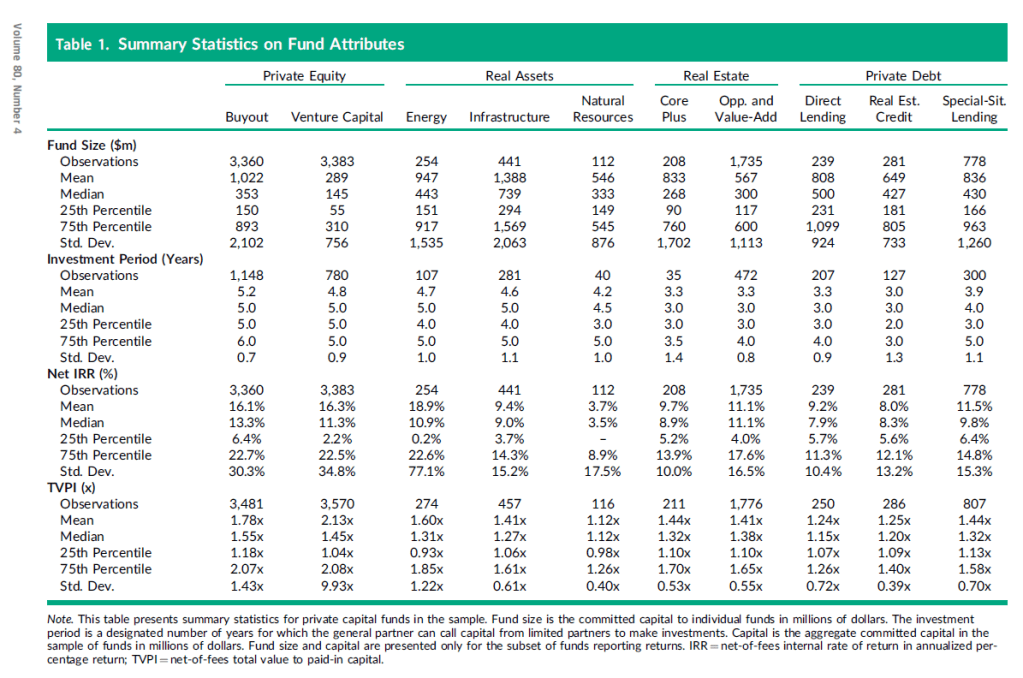

Para ello, el autor dispone de una base de datos de 10.791 fondos de capital privado que han operado entre 1969 y 2020 (fundamentalmente en Estados Unidos). La base de datos procede de un asesor de inversores en capital privado que realiza procesos de due diligence (diligencia debida) para los mismos.

En la tabla número 1 a continuación, podemos observar algunos atributos de la base de datos. Por ejemplo, para los fondos de buyout (fondos de compra apalancada), el tamaño mediano del fondo es de 353 millones € (M€), su período de inversión mediano es de 5 años, su TIR o tasa interna de retorno (Net IRR) mediana es del 13,3% y su TVPI (total value to paid-in, el dinero devuelto más el valor de la cartera aún no vendida dividido del dinero invertido) es de 1,55 veces.

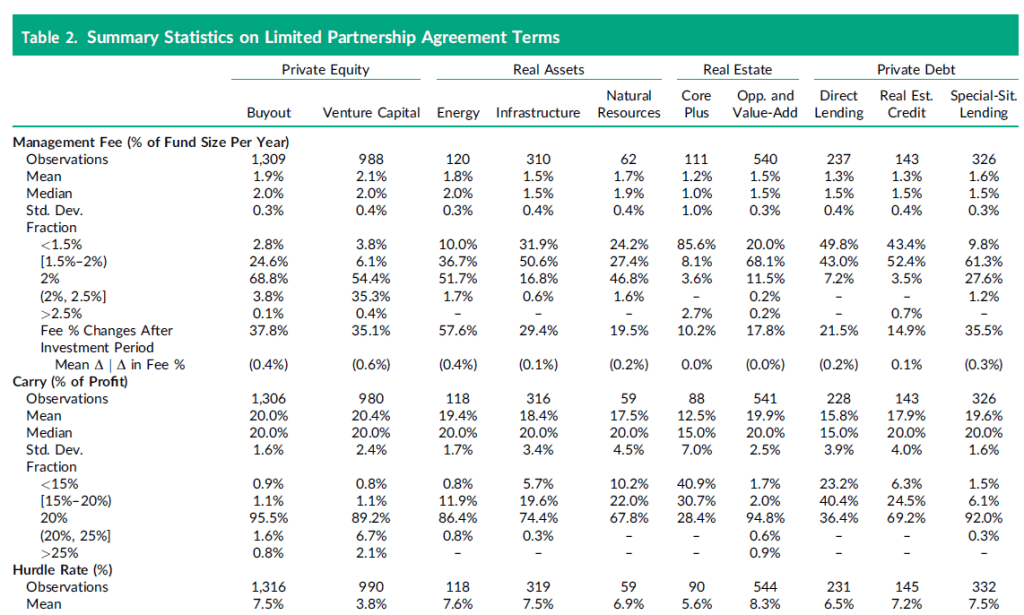

Así mismo, en la tabla número 2 podemos observar cómo las comisiones medianas para un fondo de buyout son el 2,0 % de comisión de gestión anual y el 20,0 % de comisión de éxito, sometida esta última comisión a un hurdle rate (tasa mínima de rendimiento que debe obtener el inversor antes de que cobre el gestor) mediana del 8,0 %. Hurdle rate significa que hasta que el inversor no recupere el 8% anual, el gestor no comienza a cobrar su 20 % de comisión de éxito, que se obtiene aplicando el 20 % sobre las plusvalías obtenidas por la inversión.

A notar que la base de datos utilizada para el estudio contiene los términos de la inversión así como la TIR y el TVPI, pero no cuenta con las fechas exactas de las llamadas de capital a los inversores ni las fechas exactas de las desinversiones, con lo cual el autor las ha simulado. Con estas premisas, el investigador puede calcular el coste de invertir en un fondo de capital privado.

Cuál es coste real de invertir en un fondo de capital privado

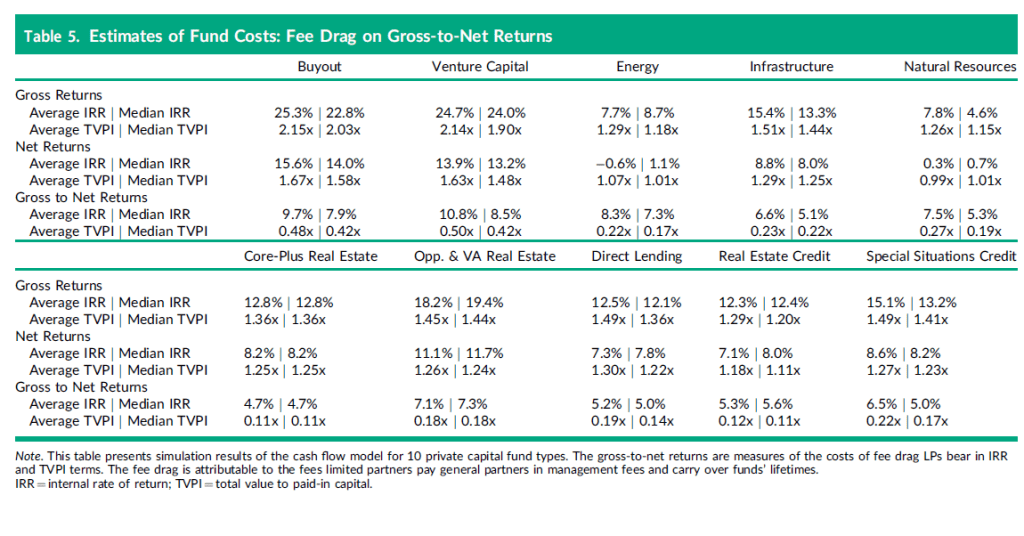

En la tabla 3 podemos observar que para un fondo de buyout el coste mediano total es de 22,1 % de lo invertido (12,5 % de comisión de gestión y 9,5 % de comisión de éxito). Para un fondo de venture capital (fondo de capital riesgo) es algo menos, el 20,8 %. Los fondos de energía están en el 11,1 %, los de infraestructuras en el 14,1 % y los de recursos naturales en el 12,4 %. Estos tres últimos carecen de comisión de éxito, por eso tienen costes más bajos en relación al dinero invertido.

En la tabla 5 el autor analiza también cuánto suponen las comisiones en términos de rentabilidad anual perdida por el inversor y en veces el dinero invertido. Concluye que se pierden 7,9 puntos porcentuales (p.p.) anuales de TIR mediana para fondos de buyout pasando del 22,8 % de rentabilidad anual sin comisiones a un 14,0 % neto de comisiones. Igualmente, concluye que se pierden 0,45 veces de TVPI, pasando el retorno del inversor de 2,03 veces el dinero invertido a 1,58 veces el dinero invertido.

Cómo de alineados están inversores y gestores

En cuanto a la alineación de intereses entre inversores y gestores, en la Tabla 3 más arriba podemos observar que para los fondos de capital privado y capital riesgo, más o menos el 50 % de las comisiones se van a cobrar sin importar si los resultados son buenos o malos, y el otro 50 % se van a cobrar en función de los resultados obtenidos. El porcentaje que se cobra independientemente de los resultados pasa a ser el 100 % en el caso de los fondos de energía, infraestructuras y recursos naturales.

Cuáles son los fundamentales de estos costes, de qué variables dependen

El autor analiza así mismo, de qué dependen las comisiones. ¿Dependen del tamaño del fondo? El autor concluye que las comisiones no bajan sustancialmente con el aumento de tamaño del fondo. Por ejemplo, obtiene de su análisis que un aumento de tamaño del fondo del 100 %, solo reduce las comisiones en 0,83 p.p. (83 céntimos de dólar por cada 100 invertidos).

¿Dependen de los años de vida del fondo? Sí, cada año adicional cuesta 1,4 p.p. más en fondos de buyout y 1,5 p.p. más en fondos de venture capital, lo cual es normal porque las comisiones de gestión se cobran cada año.

Conclusiones del estudio

Las conclusiones principales del estudio son:

Invertir en fondos de capital privado implica pagar de media elevadas comisiones, un 22 % del dinero invertido para los fondos de buyout.

Ello resta aproximadamente un tercio de la rentabilidad bruta, pasando para dichos fondos la rentabilidad anualizada del 22,8 % antes de comisiones al 14,0 % anual después de comisiones.

Los intereses de los gestores y de los inversores están relativamente poco alineados, ya que en fondos de buyout el 47 % de las comisiones se cobran a éxito y el 53 % se cobran en todo caso. Peor aún para los fondos de energía, infraestructuras y recursos naturales, para los cuales el 100 % de las comisiones se van a cobrar independientemente de los resultados obtenidos.

Hay poca sensibilidad de las comisiones al tamaño del fondo, a pesar de que podría argumentarse que existen economías de escala para los gestores. Esto hace pensar que fondos de mayor tamaño generan una mayor rentabilidad para sus gestores.

En Bewater, siempre hemos pensado que las comisiones son un factor muy importante para la rentabilidad del inversor. Por ello, nuestras comisiones son más bajas que las de la media de la industria, y más alineadas con los resultados a obtener.

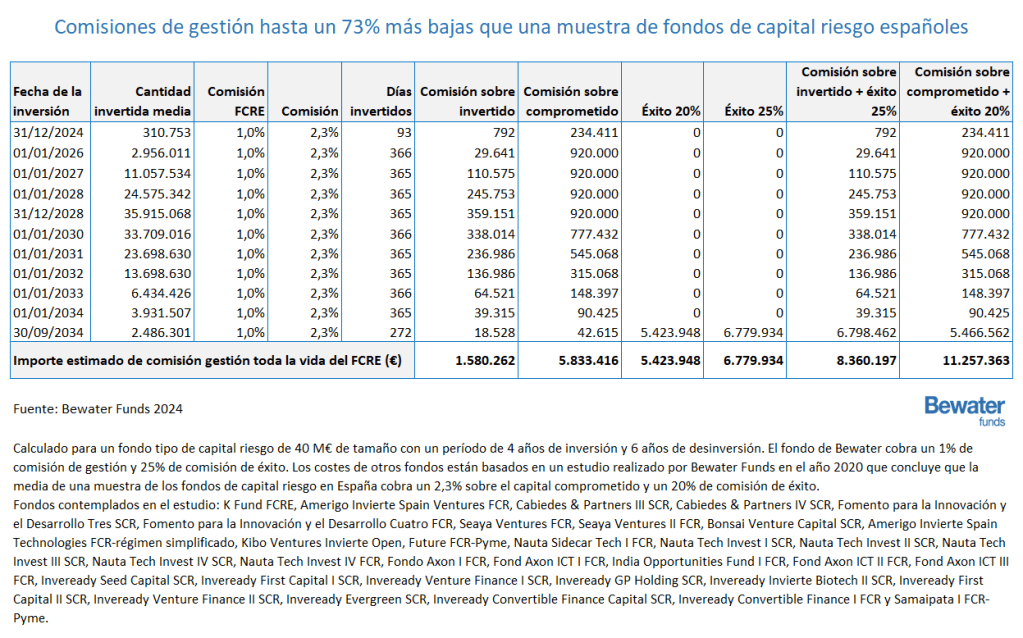

Las comisiones del último fondo diversificado de Bewater, Bewater II FCRE, aún en período de fundraising (recaudación de fondos), son 1 % de comisión de gestión anual sobre el dinero invertido y 25 % de comisión de éxito, que comparan con la media del 2,3 % de comisión de gestión sobre el dinero comprometido y 20 % de comisión de éxito (nuestra media estimada para España). En comisiones de gestión, que son las que se pagan sí o sí, ahorramos un 73 % en comisiones al inversor. Y aunque cobramos más que la media en comisión de éxito, el resultado para un fondo que diera una rentabilidad neta aproximada del 15 % anualizado, es que ahorramos un 26 % en comisiones al inversor.

Se trata de nuestra vigésimo tercera inversión y es una operación 100% de secundario, en la que damos liquidez a socios de la misma.

La sociedad es un B2B Saas (modelo de negocio cuyos clientes son otras empresas y cuyo software se entrega a distancia a través de internet). Reskyt permite a una empresa tener una app para Android y otra para IOs partiendo de su página web, en horas y por un precio muy razonable (60-80% de descuento frente a gestionar las apps internamente).

Consideramos que se trata de una buena oportunidad sabiendo que:

La sociedad opera en un sector muy grande, el de apps para webs, un mercado de 229 mil M USD que además se espera crezca a tasas del 14% anual en los próximos años, de acuerdo con Grand View Research.

Tiene un modelo de negocio basado en 2 ventajas competitivas: la facilidad de implementación (en unas pocas horas, partiendo de la página web permite publicar una app en IOS y Android) y un coste que ahorra a un cliente medio entre el 60 y el 80% frente a gestionarlo internamente.

El modelo de negocio está probado con grandes clientes como PC Componentes o Tradeinn.

La sociedad hasta la fecha tenía un equipo gestor con foco en el desarrollo de un producto sólido y diferencial.

El nuevo equipo promotor, liderado por Jaume Gomá, es un equipo experimentado (fueron los fundadores de Ulabox, vendida a Rohlik).

Tiene un plan de negocio bien armado, basado en:

Captar nuevos clientes a través de visitas comerciales que hasta ahora no se realizaban y estrategias de inbound marketing (generación de contenidos para adquirir leads).

Apertura de nuevos mercados en Europa Continental, México y a medio plazo Estados Unidos.

El plan de negocio muestra una sociedad que se autofinancia para el futuro con su propio flujo de caja y deuda.

Creemos que la inversión cumple mayoritariamente con los objetivos que nos hemos propuesto, ya que se trata de una inversión con:

Flujo de caja positivo.

Pacto de socios que protege a los socios minoritarios.

Equipo gestor sólido.

Mínimo de 300 mil euros de inversión.

Invertimos desde Bewater Reskyt FCRE (fondo recién constituido) así como desde Bewater II FCRE, fondo que invierte en compañías de tecnología, en España y Portugal, con flujo de caja positivo o la caja para llegar al mismo, y a través de secundarios (dando liquidez a los socios de la sociedad o a los emprendedores que quieren diversificar su riesgo). Si algún inversor está interesado en invertir en el mismo junto con nosotros, nos puede contactar en info@bewaterfunds.com. El fondo está aún en proceso de levantamiento de capital.

Gracias a Jaume Gomà y el resto del equipo emprendedor, por dejarnos acompañarles en esta aventura.

Imagen generada por la IA (inteligencia artificial) de WordPress

A menudo los medios de comunicación proyectan la imagen de que los fundadores de startups son jóvenes veinteañeros que han abandonado la carrera dejándola a medias, sin apenas experiencia laboral y mucho menos en la industria en la que emprenden, y que montan la compañía apoyándose en su genialidad como programadores. ¿Son así?

Ahora que ya hemos hecho 23 inversiones, nos hemos puesto a revisar cómo son los fundadores en que invertimos.

Fundadores

Resultados

Número de compañías invertidas

23

Número de fundadores en compañías invertidas

46

1

26%

2

52%

3

17%

4

4%

Mujeres

13%

Edad media del fundador en el momento de inversión

39

Edad máxima del fundador en el momento de inversión

50

Edad mínima del fundador en el momento de inversión

30

Años medios de experiencia laboral antes de inversión

17

Máximo años experiencia en momento de inversión

27

Mínimo años experiencia en momento de inversión

7

Experiencia previa en el mismo sector

57%

Estudios universitarios

83%

Estudios de carreras STEM (science, technology, engineering and mathematics)

50%

Estudios de carrera informática

17%

Estudios de MBA

20%

Emprendedor previo

41%

Emprendedor con un éxito previo

28%

Emprendedor con un fracaso previo

13%

Habla inglés

91%

Nacionalidad española

85%

Compañías

Resultados

Número de compañías invertidas

23

Inversión vino por relación previa del equipo de la gestora

39%

Inversión vino por recomendación de otra persona/entidad

43%

Uno de los fundadores nos contactó sin que le conozcamos previamente

0%

Contactamos nosotros con uno de los fundadores sin conocerle previamente

17%

Nuestra primera conclusión es que de media hay dos fundadores por empresa. No es que no haya fundadores solitarios, los hay en un 26 % de los casos, pero en un 74 % de los mismos hay más de un fundador, siendo la media de dos por empresa. Por experiencia puedo decir que fundando en solitario una empresa te sientes muy muy solo.

Tenemos pocas mujeres fundadoras, solo un 13 % de los fundadores y un 22 % si consideramos las empresas en las que al menos hay una mujer fundadora. Aunque nos gustaría tener más presencia femenina, el porcentaje de mujeres fundadoras de startups sigue siendo bajo en España.

La edad media del fundador, en el momento de nuestra inversión, es de 39 años, con un máximo de 50 y un mínimo de 30. La probabilidad de éxito, contra lo que la gente piensa, sube con la edad del fundador (esto ya lo tratamos en el artículo ¿Cómo es el emprendedor de éxito? Mitos y realidades). Nosotros lo sabemos, y por eso tendemos a invertir en equipos relativamente mayores.

Estoy seguro, no obstante, que a medida que avancen nuestras inversiones, veremos una mayor dispersión, con fundadores más jóvenes de 30 y más mayores de 50.

Los años medios de experiencia laboral previa en el momento de nuestra inversión, son 17, con un máximo de 27 y un mínimo de 7 años. Invertimos en equipos experimentados. Sabemos que aquellos emprendedores que primero tuvieron éxito trabajando por cuenta ajena, tienen mayor probabilidad de tener éxito después como emprendedores (también lo tratamos en el artículo arriba mencionado).

El 57 % de los fundadores tenía experiencia previa en la industria en la que fundaron su startup. Entre los gestores de fondos de capital riesgo existe un intenso debate sobre este tema. Es más probable tener éxito si se cuenta con experiencia en la industria. Pero si se cuenta con ella, es más difícil (argumentan los críticos) desarrollar un modelo de negocio completamente disruptivo (como por ejemplo Airbnb, Uber, Meta, etc.).

Los fundadores son personas formadas académicamente. El 83 % cuenta con un título universitario y el 50 % de ellos con una carrera técnica, STEM (science, technology, engineering, mathematics). Por el contrario, y pese a lo que pueda pensarse, tan solo un 17 % cuenta con título universitario en informática, a pesar de que la inmensa mayoría de las startups necesitan de programadores para lanzar y evolucionar su modelo de negocio.

Tan solo un 20 % de nuestros fundadores cuenta con un MBA. Esta es una cifra posiblemente baja en comparación con las inversiones realizadas por los grandes fondos de Estados Unidos, que suelen invertir en fundadores graduados de los programas de MBA de las mejores universidades.

El 41 % de nuestros fundadores tuvieron previamente experiencia como emprendedores (son emprendedores en serie). De ellos el 28 % tiene un éxito previo, vendiendo su empresa con ganancias, y un 13 % tiene un fracaso previo, cerrando la empresa o malvendiéndola. El emprendedor con más probabilidad de éxito es el que ya tuvo éxito anteriormente, el segundo es el que fracasó y por último están los que lo intentan por primera vez. Este tema lo tratamos en el artículo El emprendedor exitoso tiene mayor probabilidad de repetir (éxito).

El 91 % de ellos habla inglés, habilidad muy necesaria si se quiere desarrollar un negocio internacional y escalable.

El 85 % son españoles. A notar que aquí tenemos un sesgo geográfico, porque invertimos principalmente en empresas en España y Portugal.

Finalmente, hemos analizado cómo conocimos a los fundadores. En un 39 % de los casos, ya les conocíamos con anterioridad. En un 43 % de los casos nos fueron introducidos por alguien de nuestra confianza. Finalmente, en un 17 % de los casos, les contactamos nosotros sin conocerles previamente y sin que nadie nos los presentara. No tenemos casos hasta la fecha de empresas en las que hayamos invertido y que nos hayan contactado a puerta fría. Supongo que se acabará dando, pero por lo que parece es estadísticamente poco probable.

Como conclusión, el retrato robot del equipo emprendedor en que invertimos está alejado de los estereotipos. Se trata de un equipo de dos cofundadores, de mediana edad, sobre los 39 años, con más de 15 años de experiencia cada uno en la industria en la que están emprendiendo, con una carrera universitaria, posiblemente técnica, hablan inglés y ayuda haber emprendido antes, con o sin éxito.

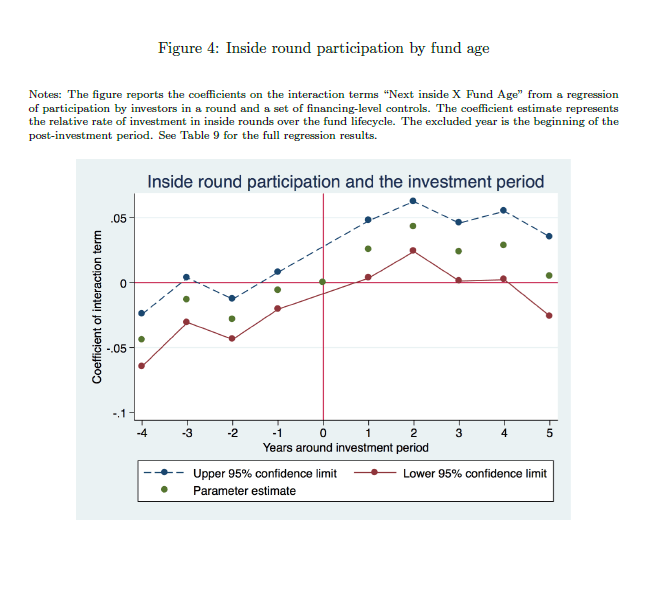

La mayoría de los fondos de capital riesgo (venture capital) invierten de una manera escalonada (staged financing). La teoría detrás de esta manera de invertir es que los inversores profesionales desconocen en el momento de la inversión cuáles van a ser sus inversiones más exitosas, aquellas que van a acabar produciendo la mayoría de los retornos del fondo. Por eso, lo que tiene sentido para ellos, es invertir poco dinero en muchas startups, ganar información y poder invertir más tarde, cantidades importantes de dinero en aquellas que ya muestran signos de tener éxito. Se puede ver, alternativamente, como si los inversores profesionales pagaran el precio de una opción financiera que les permitiera invertir más dinero en la compañía en el futuro, cuando está ya sea más sólida.

Las rondas internas tienen un valor presente negativo

Michael Ewens, Matthew Rhodes-Kropf e Ilya Strebulaev, realizaron en 2016 un estudio sobre el tema, Insider Financing and Venture Capital Returns. En su análisis obtuvieron el resultado de que aquellas inversiones en ampliaciones de capital en las que no existen inversores externos a la compañía (rondas internas) tienen mayor probabilidad de fracaso, menor probabilidad de acabar en una salida a bolsa, menor múltiplo de salida (dividiendo lo obtenido en la venta por lo invertido en la entrada, lo que se llama en inglés cash on cash multiple) y un NPV (net present value o valor presente neto) negativo.

Estos son resultados contraintuitivos, pues teóricamente los inversores internos son los que tienen mayor información sobre la sociedad y, solo deberían invertir cantidades adicionales en la misma si los retornos para esta nueva inversión ya son bastante seguros. Sin embargo, los resultados parecen indicar lo contrario y es que, en dichos casos, los inversores profesionales parecen realizar malas decisiones de inversión.

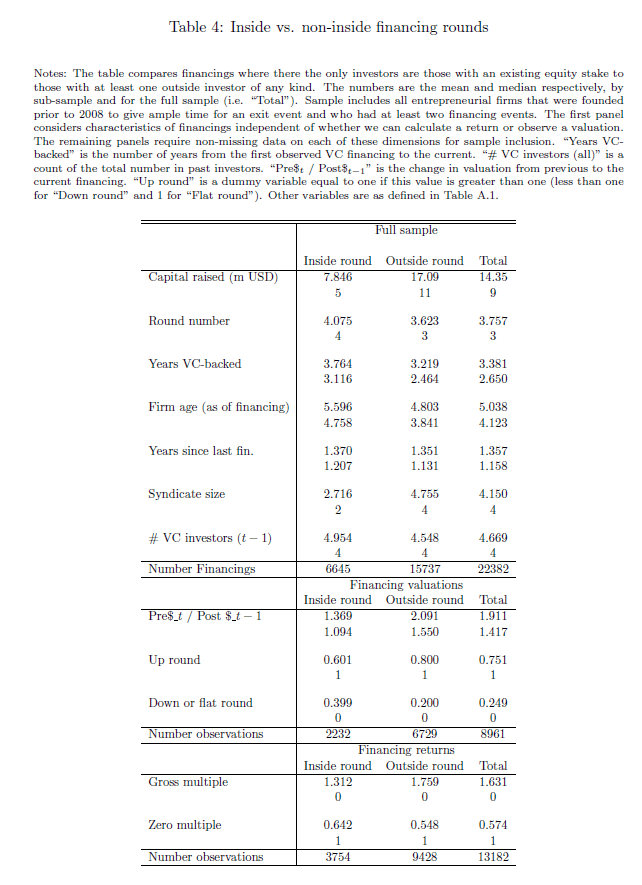

En su base de datos cuentan con 10.104 startups que recibieron 22.382 rondas de financiación en Estados Unidos. De estas, 6.645 (un 30 %) fueron rondas internas, sin la participación de un nuevo inversor en la sociedad.

¿Por qué invierten los fondos de capital riesgo en rondas internas si en media tienen peor rentabilidad?

Como la mayoría de las sociedades cuenta con un pacto de socios que incluye cláusulas de confidencialidad de la información, la literatura sobre el tema habla de un eventual “secuestro de información” (hold up) que favorecería a los inversores internos. Ante la imposibilidad del emprendedor de mostrar la información de la empresa al exterior, los inversores internos podrían explotar esa asimetría de información e invertir en condiciones muy favorables. Sin embargo, parece existir evidencia de que las rondas internas están vinculadas a bajadas de valoración de la sociedad y momentos difíciles de la misma. Por lo que más bien parece que el secuestro podría producirse por el emprendedor, quien podría amenazar a los inversores con abandonar la sociedad en una situación difícil y dejar a los mismos sin equipo gestor.

Las rondas internas producen retornos un 18 % inferiores a las rondas externas (aquellas en las que hay un nuevo inversor) y parecen tener un NPV negativo (teniendo en cuenta un coste del capital razonable). Las empresas con rondas internas tienen un 20 % de probabilidad adicional de fracaso y un 30 % de diferencia en valoración en caso de venta posterior. Todo ello no parece consistente con un secuestro por parte del emprendedor, porque le perjudica. Si no hay secuestro (hold up) ni por parte del emprendedor ni por parte del inversor, ¿qué está ocurriendo? ¿por qué se hacen tantas rondas internas que acaban teniendo malos resultados financieros?

Podría ser para ganar mayores comisiones de gestión y éxito

Los autores se inclinan por una teoría de agencia relacionada con los ciclos de vida de los fondos de capital riesgo. En los primeros 3-5 años de vida, los fondos pueden invertir en nuevas compañías o cantidades adicionales en aquellas en las que ya han invertido. Pero, una vez acabado dicho período de inversión, solo pueden invertir en las compañías de la cartera del fondo (fondo 1), porque la gestora ya ha levantado un nuevo fondo (fondo 2), y se cierra la posibilidad de invertir en nuevas compañías desde el fondo 1 para prevenir posibles conflictos de interés (el único que puede invertir en nuevas compañías es, por tanto, el nuevo fondo 2).

Este mecanismo, baja el coste del capital para los gestores de invertir de nuevo en las mismas compañías, porque el universo de inversión es cerrado y limitado y, si no se invierte el dinero restante habrá que devolver el dinero a los partícipes. Si se devuelve (algo que ocurre raramente), no solo los gestores cobrarán menos dinero en comisiones por gestión, sino también, tendrán menos potencial de generación de su comisión de éxito (carried interest).

Por lo tanto, el coste marginal de invertir estas cantidades adicionales para los gestores de fondos de capital riesgo es muy bajo. Y efectivamente, los autores encuentran que la probabilidad de que se haga una ronda interna se incrementa sustancialmente una vez el período de inversión del fondo ha acabado (a pesar de que sus rentabilidades son inferiores).

Sobre la base de datos

La base de datos incluye todas aquellas compañías en las bases de datos de Venture Source de Dow Jones que levantaron una primera ampliación de capital de un fondo de capital riesgo entre 1990 y 2008, lo que permite contemplar la posibilidad de tener un exit (una venta o salida a bolsa) hasta el año 2015 incluido.

Como se ha mencionado más arriba, analizan un universo de 10.104 firmas y 22.382 rondas de inversión. Identifican si los inversores son todos internos o existe algún externo en cada ronda.

Fracaso se identifica como una inversión en una startup que ha terminado en cero o está quebrada o también la de aquella empresa que recibió dinero antes de 2004 y en 2015 aún no se había vendido.

Éxito se califica la inversión en aquella startup que fue vendida o salió a bolsa. También califican como “Good exit” a aquellas compañías que tuvieron un IPO o se vendieron al menos por 2x la cantidad invertida.

En términos del resultado final de la base de datos, para aquellas startups que recibieron al menos 2 rondas de financiación, 11 % salieron a bolsa, 46 % fueron vendidas, 31 % fueron fracasos y 13 % estaban todavía en la cartera (los autores suponen que la mayoría de este 13 % serán también fracasos). A notar que la definición de fracaso es muy conservadora, pues el 46 % de las startups vendidas de las que hay datos del precio de venta, lo fueron recibiendo menos dinero del invertido.

40 % de las startups venían de California y más de la mitad pertenecían al sector de alta tecnología. De media cada ronda tuvo 4 inversores y 14,3 millones de dólares de financiación.

Resultados del análisis

Los resultados medios de una inversión fueron 1,63 x el dinero invertido, lo cual es una cifra razonable. Sin embargo, la mediana fue 0, lo que indica que en al menos el 50 % de las transacciones los inversores perdieron todo su dinero.

Como puede verse en la siguiente tabla, el 30 % de las rondas fueron internas (inside round – mean).

Respecto a las características de las rondas internas, puede verse en la siguiente tabla que:

Hay mayor propensión a que se produzcan en un contexto de bajada de valoración (down or flat round). 39 % de las rondas internas fueron un down rounds (se hicieron a un precio inferior al de la última transacción) vs. 20 % de las rondas externas. Además, sus resultados a largo plazo fueron peores.

Se retornó de media 1,75 veces el capital (gross multiple en la Tabla 4 abajo) en las rondas externas por solo 1,31 veces para las rondas internas. También puede observarse, como las rondas externas tienen menos inversiones cuyo valor acaba en 0 (zero multiple) que las externas.

Otras variables estudiadas arrojan resultados en la misma dirección: las compañías con rondas internas tienen menor probabilidad de salida a bolsa y menor probabilidad de acabar en un “Good exit” (alcanzar un retorno de 2x el capital invertido).

Por tanto, si las rondas internas tienen peores retornos, ¿por qué las hacen los inversores profesionales? En el estudio se realizan diferentes análisis para descartar razones como el que los inversores profesionales lo hagan para “inflar artificialmente” la valoración de la compañía y/o mantener el valor de la opción de tener viva una compañía que aún se puede recuperar. No existe evidencia empírica de ello.

Por el contrario, los autores del estudio sí hallan evidencia de que la propensión a invertir en una ronda interna por parte de los fondos de capital riesgo, es significativamente mayor pasado el período de inversión del fondo. Esto es, cuando el remanente de dinero que queda por invertir, ya solo se puede invertir en la cartera actual del mismo.

Conclusión

Las inversiones en ampliaciones de capital sin un inversor externo (ronda interna) presentan peores resultados que las que sí cuentan con un nuevo inversor (ronda externa). A pesar de ello, constituyen un 30 % del total, una cifra significativa. Tienen peores múltiplos de retorno a la inversión, peor probabilidad de venta o salida a bolsa y mayor probabilidad de quiebra de la empresa.

Visto que los inversores profesionales tienen la posibilidad de no invertir en las mismas, los autores se preguntan por qué lo hacen. El análisis encuentra que los inversores profesionales tienen mayor propensión a invertir en rondas internas pasado el período de inversión del fondo, cuando ya solo pueden invertir lo que queda del mismo en la cartera actual.

La alternativa a no invertir dicho dinero sería devolver el mismo a los partícipes. Pero ello va contra los intereses del gestor, pues la mayoría de los fondos de capital riesgo cobran comisiones de gestión independientemente de si el dinero se invierte o no, pero no si se devuelve.

Así mismo, tienen menos posibilidad de generar comisiones de éxito (carried interest) si no se invierte el dinero. Este problema de agencia, concluyen los autores, parece provocar el que se siga invirtiendo en rondas internas a pesar de sus pobres resultados financieros.

Los que hemos estudiado finanzas hemos aprendido en los libros que tener cierta cantidad de deuda en una empresa, es positivo para maximizar su valoración.

Por un lado, el valor de una empresa equivale a la suma de sus flujos de caja futuros descontados al coste del capital requerido por sus accionistas y acreedores. Por otro lado, el coste del capital se compone del coste de la deuda y el coste de los fondos propios (tasa de rentabilidad exigida por los socios de la empresa para invertir en la misma).

El coste de la deuda es, en general, bastante menor que el coste que demandan los inversores para invertir en acciones, porque la deuda, en caso de existir problemas en la sociedad, se repaga íntegramente antes de que los socios reciban siquiera un euro. Por poner un ejemplo ilustrativo. El coste de la deuda para un banco actualmente puede encontrarse alrededor del 5 % mientras que la rentabilidad que le exigen sus socios estará en el entorno del 10-15 %. Por lo tanto, financiarse en parte con deuda es preferible, porque bajará el coste de financiación del banco, descontaremos los flujos de caja futuros a una tasa menor y, por tanto, incrementaremos el valor de la empresa.

Entonces, ¿por qué hay empresas sin deuda?

El misterio de las empresas con deuda cero

Ilya A. Strebulaev y Baozhong Yang publicaron en el año 2012 un interesante estudio sobre estas empresas: The mistery of zero leverage firms (el misterio de las empresas sin apalancamiento financiero). En él concluyen que existe aproximadamente un 10 % de las grandes empresas cotizadas en Estados Unidos sin deudas (más un 22 % adicional con deuda casi nula), y que estas son más rentables, pagan mayores dividendos, emiten menos capital (y por tanto diluyen menos a sus socios) y además tienen más caja que su grupo de control. Curiosamente, las empresas más propensas a tener deuda 0 son aquellas en las que el máximo ejecutivo (CEO, o Chief Executive Officer) mantiene un porcentaje importante del capital o las empresas familiares (en las que la familia también mantiene un importante porcentaje de la sociedad).

El estudio analiza una muestra muy extensa de empresas cotizadas en Estados Unidos desde el año 1962 hasta el 2009. Por ejemplo, en el año 2000, el 14 % de las grandes corporaciones americanas cotizadas tenía deuda 0 (720 empresas). Para cada año del estudio, se construye un grupo de control de compañías similares en tamaño y sector para observar lo que ha ocurrido con ellas en años posteriores en ambas muestras (las que tienen deuda 0 y las que no). Las empresas del grupo de control son empresas que tienen de media un 19 % de deuda sobre recursos propios a precios contables. Si las empresas con deuda 0 se endeudaran al 20 %, los autores estiman que aumentarían teóricamente su valor en al menos un 7%. Si se endeudaran hasta el punto de no pagar impuestos, entonces su valor aumentaría en un 20 %. ¿Por qué no lo hacen? ¿Por qué no maximizan su valoración?

Las empresas familiares o con un máximo directivo accionista significativo tienen menos deuda

Una posible explicación es que, si un gestor tiene gran parte de su patrimonio invertido en la empresa, la deuda le resultará más cara de asumir que a un inversor muy diversificado, simplemente porque al estar muy concentrada su riqueza, el riesgo que está asumiendo es mucho mayor.

Otra posible explicación, en el caso de empresas familiares (en las cuales la familia propietaria en general también tienen una gran participación en la empresa), es que se prioriza la persistencia de la empresa entre generaciones, lo que lleva a reducir el riesgo asumido con la deuda.

Como comentaba más arriba, el estudio analiza las empresas cotizadas en Estados Unidos entre 1962 y 2009. Hay 157.000 observaciones. De ellas 14.327 son observaciones individuales de empresas (las empresas se repiten a lo largo de los años).

El concepto de «Deuda 0» responde a que la suma de la deuda neta de caja a corto plazo y a largo plazo en un determinado año haya sido 0. De media, a lo largo de los años, hay un 10,2 % de observaciones con Deuda 0. Añaden una segunda categoría de «Casi Deuda 0», que son aquellas sociedades en que la deuda sobre los recursos propios es inferior al 5 % (deuda dividida del valor contable de los recursos propios).

El 22 % de las empresas (adicional al 10%) tenían Casi Deuda 0. Los autores construyen un proxy de compañías comparables para cada año (por tamaño, sector, etc.), y determinan que de media los comparables tienen un 19 % de endeudamiento (valor contable de la deuda dividido del valor contable de los recursos propios).

Las empresas con Deuda 0 retribuyen más al accionista, son más rentables y flexibles

Los autores analizan qué ha ocurrido con los dos grupos.

Lo primero que concluyen es que las empresas que tienen Deuda 0 pagan mayores dividendos. ¿Cuánto más? Hasta un 57 % más. También es curioso observar, como el pay out total (porcentaje de distribución de flujos de caja, incluyendo el pago de intereses de la deuda y la remuneración de los accionistas, respecto de los activos netos) de la empresa es constante independientemente de que se aumente el endeudamiento. El pay out es constante en el 6 %.

Si hay cero intereses a pagar, los flujos de caja excedentarios se pagan al 100 % al accionista bien como dividendo bien como recompra de acciones. Por el contrario, si se deben pagar intereses, dichos pagos minorarán en aproximadamente la misma cantidad los dividendos y recompras de acciones. Este efecto se puede observar en la tabla de más abajo.

Lo segundo que constatan en el estudio es que las firmas con Deuda 0 son más rentables.

Lo tercero es que parecen tener inversiones en capital que no son estables ni predecibles en el tiempo, así que la retención de flexibilidad financiera (capacidad de endeudarse en el futuro si hace falta), parece ser una potencial explicación adicional para tener Deuda 0.

Una cuarta conclusión es su persistencia en el tiempo. Aquellas firmas con Deuda 0, tienen más del 61 % de probabilidades de seguir siéndolo en el año siguiente.

Una quinta conclusión es que la propensión a tener Deuda 0 varía por industria, desde el 4 % de las firmas en el sector de telecomunicaciones hasta el 15 % en las de alta tecnología.

Sin embargo, y a pesar de ser relevantes las conclusiones anteriores, me parecen aún más relevantes las conclusiones siguientes.

Uno de los elementos con mayor poder discriminador a la hora de elegir tener Deuda 0 es el porcentaje de la sociedad que tiene el máximo ejecutivo. A mayor porcentaje, menor deuda en la sociedad.

En la tabla más abajo podemos observar como para las 10 mayores sociedades ordenadas de mayor a menor por el porcentaje de propiedad del máximo ejecutivo, con una media de propiedad del 43,5 %, el porcentaje de empresas con Deuda 0 es del 33,3 %, y del 60,7 % para las de Casi Deuda 0. Por el contrario, para las 1.000 empresas con una media de propiedad del CEO del 5,2 %, los porcentajes de empresas con Deuda 0 y Casi Deuda 0 bajaban respectivamente hasta el 14,1 % y 27,1 %, estableciendo una relación significativa entre el porcentaje de propiedad del CEO en la empresa y la propensión (elección) de tener Deuda 0 (ZL o Zero Leverage en inglés) o Casi Deuda 0 (AZL o Almost Zero Leverage).

Adicionalmente, los autores concluyen que aquellas sociedades con menos consejeros, menos consejeros independientes, CEOs con mayor antigüedad, son más proclives a tener Deuda 0 o Casi Deuda 0 (porque las decisiones y elecciones del CEO pesan más). También son más proclives a tener Deuda 0 aquellas sociedades que pagan dividendos.

Finalmente, también son más proclives a tener Deuda 0 las empresas familiares, un 6 % más. En dichas empresas, la familia suele tener un porcentaje importante del capital.

Conclusión

La teoría económica clásica nos dice que conviene endeudar la empresa para maximizar su valor. Sin embargo, existe un porcentaje no desdeñable de grandes y exitosas empresas cotizadas que tienen en su balance deuda cero o casi deuda cero (más de un 30 %).

La razón no parece ser la decisión o no de maximizar el valor de la sociedad, sino la elección del nivel de riesgo que se quiere acometer en la misma. Empresas con accionistas no ejecutivos más fuertes y consejeros independientes, parecen priorizar la maximización del valor de la empresa, aún a riesgo de introducir un mayor riesgo, posiblemente porque estos accionistas no ejecutivos están más diversificados.

Por el contrario, CEOs con mayores posiciones accionariales y empresas familiares, que tienen menor diversificación de su patrimonio o no quieren asumir el riesgo de no pasar la empresa de generación en generación, son más aversos a la deuda.

Aunque el estudio no establece conclusiones sobre la maximización del valor de ambos grupos de control, sorprendentemente sí encuentra que el pay out de la empresa (el flujo de caja que se reparte para pagar los intereses de la deuda y para pagar a los accionistas) es similar en ambos casos, independientemente del endeudamiento de la misma.

Desestigmatizar el fracaso empresarial. Si emprendes, lo más probable estadísticamente es fracasar. Desde este punto de vista, carece de sentido estigmatizar a aquel que ha fracasado en su emprendimiento. Esto es algo que no ocurre en Estados Unidos (este tema lo cubrimos ya en otro post en Bewater, el emprendedor exitoso tiene mayor posibilidad de repetir éxito, el emprendedor que fracasó con anterioridad, tiene mayores probabilidades de éxito que el emprendedor novato) pero que sigue ocurriendo en Europa Continental en general y en España en particular. El libro relata cómo personas que ha tenido cierto éxito con sus emprendimientos, también ha tenido fracasos importantes a lo largo del camino.

Visto que lo normal si se emprende es fracasar, hay que aprender a fracasar bien. De un fracaso hay que salir con la reputación lo más intacta posible y con la posibilidad de emprender de nuevo. Esto supone salir sin deudas personales, sin un problema reputacional que haga que nadie quiera asociarse con nosotros de nuevo o sin un problema de salud que nos impida volver a empezar. Todo ello se puede aprender.

El libro consta de 13 capítulos, y de cada uno de ellos se extrae un aprendizaje que espero sirva al lector para no repetir los mismos errores que cometieron los autores . Los capítulos del libro son los siguientes:

Introducción. Ramón Blanco.

Capítulo 1. El partido de rugby entre España y los All Blacks, el más visto de la historia de España. Ramón Blanco.

Capítulo 2. Doblar el riesgo en una apuesta ya muy arriesgada. Ramón Blanco.

Capítulo 3. Problemas con la cultura de la empresa pueden acabar con la misma. Ramón Blanco.

Capítulo 4. Las adquisiciones de compañía habitualmente destruyen valor. Ramón Blanco.

Capítulo 5. El trabajo no es lo más importante en la vida. Ramón Blanco.

Capítulo 6. Si lanzas una startup, asegúrate bien que existe un mercado. Ramón Blanco.

Capítulo 7. Construir un gran banco requiere fracasos por el camino. Pedro Luis Uriarte.

Capítulo 8. Convertir los fracasos en experimentos. Luis Martín Cabiedes.

Capítulo 9. Prepararse para lo peor, porque es el resultado más probable. François Derbaix.

Capítulo 10. El éxito profesional también puede ser un fracaso. Pablo Melchor.

Capítulo 11. Algunas frases que me gustan y se pueden aplicar a los negocios. Ramón Blanco.

Capítulo 12. Principales aprendizajes del libro.

Capítulo 13. Currículum Vitae de los escritores (dramatis personae).

Agradecimientos.

El libro incluye, además, algunas frases sobre el fracaso que me parecen especialmente relevantes. Por ejemplo:

“Para aprender a triunfar primero tienes que aprender a fallar”. Michael Jordan.

“You learn nothing from your successes except to think too much of yourself. It is from failure that all growth comes, provided you can recognize it, admit it, learn from it, rise above it and then try again”. Dee Hock (fundador de Visa).

El libro como comentaba al principio es benéfico. Todos los beneficios van a la Fundación Ayuda Efectiva, fundada por Pablo Melchor, uno de los coautores. La Fundación se dedica a través de los datos, a elegir los proyectos en que se salvan más vidas por euro. Se trata de una visión que los emprendedores entendemos muy bien, es una visión racional, en la que los números mandan.

Como muestra, decir que tienen un programa por el que se proporcionan mosquiteras rociadas con insecticidas de larga duración, que se estima salvan una vida por cada 4.500 €, u otro de suplementación de vitamina A para niños, que salva una vida por cada 3.500 €. Si no te interesa leer el libro, pero quieres donar a alguno de sus programas, lo puedes hacer en la página del libro en la fundación.

Finalmente tuvimos la suerte de que el libro accediera a presentarlo Susanna Griso, una comunicadora excepcional. Si alguien tiene interés en ver el vídeo de la presentación, puede hacerlo en el enlace a continuación:

Si tienes comentarios sobre el libro, quieres comentar lo que has aprendido de un fracaso personal o simplemente nos quieres dejar una opinión sobre el tema, eres bienvenido/a.

Se trata de nuestra vigésimo segunda inversión y es una operación 100% de secundario, en la que damos liquidez a socios de la misma.

elAbogado es un negocio de publicidad basado en la búsqueda de abogados, parecido a cómo funciona Google Ads. Los individuos interesados en los servicios de un abogado entran en la página web de elAbogado y explicitan los servicios que necesitan. Los datos son procesados por una tecnología propia de análisis y cualificación de mensajes (LIQS) y gestionados por un equipo de la sociedad compuesto por 30 abogados, que en general contactan a la persona, si es necesario, en menos de 1 minuto si es en horario laboral, con el objetivo de cualificar la necesidad. Del otro lado los abogados que quieren conseguir leads de su especialidad y en su localidad, pujan en un sistema de subastas análogo al de Google Ads por los leads.

Consideramos que se trata de una buena oportunidad sabiendo que:

ElAbogado participa de un mercado creciente, el de publicidad para servicios de abogacía, que se estima va a crecer al 2,5 % anual en los próximos años en Estados Unidos (fuente: Grand View Research). En España, elAbogado tiene actualmente 1.700 abogados pagando por sus servicios, de una base de abogados registrados de 15.000, cuando el número de abogados colegiado en España es de 150.000, por lo que asumimos que también existe potencial de crecimiento.

Se trata de una empresa rentable y con flujo de caja positivo.

Tiene 3 ventajas competitivas: su profundo conocimiento del mercado de la abogacía le lleva a cualificar los leads (prospectos), lo que lleva a mayores tasas de conversión de lo que puede proporcionar Google a sus clientes. La segunda ventaja competitiva es su sistema asignación de leads. Se realiza a través de un software desarrollado internamente, una especie de Google Ads, donde los abogados entran a pujar directamente por los leads de su zona y especialidad. Del otro lado, elAbogado ofrece los leads previamente cualificados en un sistema de subasta. Finalmente, el equipo gestor es muy sólido, con gran capacidad analítica y con un historial probado de creación de compañías rentables tanto en Derecho.com como en elAbogado.com.

El equipo gestor ha sido, además, eficiente en el uso del capital, habiendo consumido tan solo 650 mil euros (k€) de capital hasta la fecha.

La empresa presenta opciones de crecimiento adicionales a su negocio actual. Por una parte, en España va a tratar de doblar la base abogados registrados. Para ello van a empezar a realizar actividades de conocimiento de marca entre el colectivo. Por otra parte, en Estados Unidos existe una gran oportunidad, especialmente en el mercado de habla hispana.

Creemos que la inversión cumple mayoritariamente con los objetivos que nos hemos propuesto, ya que se trata de una inversión con:

Flujo de caja positivo.

Pacto de socios que protege a los socios minoritarios.

Equipo gestor sólido.

Mínimo de 300 mil euros de inversión del fondo.

Invertimos desde Bewater II FCRE, fondo que invierte en compañías de tecnología, en España y Portugal, con cash Flow positivo o la caja para llegar al mismo, y a través de secundarios (dando liquidez a los socios de la sociedad o a los emprendedores que quieren diversificar su riesgo). Si algún inversor está interesado en invertir en el mismo junto con nosotros, nos puede contactar en info@bewaterfunds.com. El fondo está aún en proceso de levantamiento de capital.

Gracias a Martí Manent y Ferrán Jornet, los emprendedores, por dejarnos acompañarles en esta aventura.

Leyendo un artículo de Paul Gompers, profesor de la Harvard Business School, di con un ensayo suyo, How do Venture Capitalists make decisions? by Paul Gompers, William Gornall, Steven N. Kaplan, Ilya A. Strebulaev, sobre la toma de decisiones en los fondos de capital riesgo (fondos de Venture Capital, fondos VC) en Estados Unidos, que me ha parecido interesante compartir. Es un artículo fundamentalmente dirigido a emprendedores que trabajen o piensen trabajar con fondos de capital riesgo. Si vas a tenerlos como socios, es importante conocer cómo funcionan, cómo toman sus decisiones y cuáles son sus objetivos.

Para empezar, una pequeña introducción sobre por qué son importantes los fondos de capital riesgo en Estados Unidos:

Kaplan y Lerner estiman que el 0,25 % de las empresas de nueva creación (startups en su texto) en Estados Unidos recibe este tipo de financiación, y sin embargo, estas suponen la mitad de las salidas a bolsa en dicho país.

Gornall y Strebulaev estiman que las compañías financiadas por estos fondos suponen el 25 % de la capitalización de los mercados estadounidenses y el 44 % de la inversión en investigación y desarrollo.

El estudio comprende entrevistas a 885 fondos de capital riesgo en Estados Unidos con preguntas en 8 áreas: i) cómo toman sus decisiones de inversión, ii) cómo generan sus oportunidades, iii) cómo valoran, iv) cuál es la estructura del pacto de socios, v) cuál es su valor añadido post-inversión, vi) a quién venden sus inversiones, vii) cómo es su organización interna y viii) cómo se relacionan con sus inversores. No voy a escribir sobre todas ellas, sino que lo haré solo sobre algunos de los temas que me han parecido más relevantes.

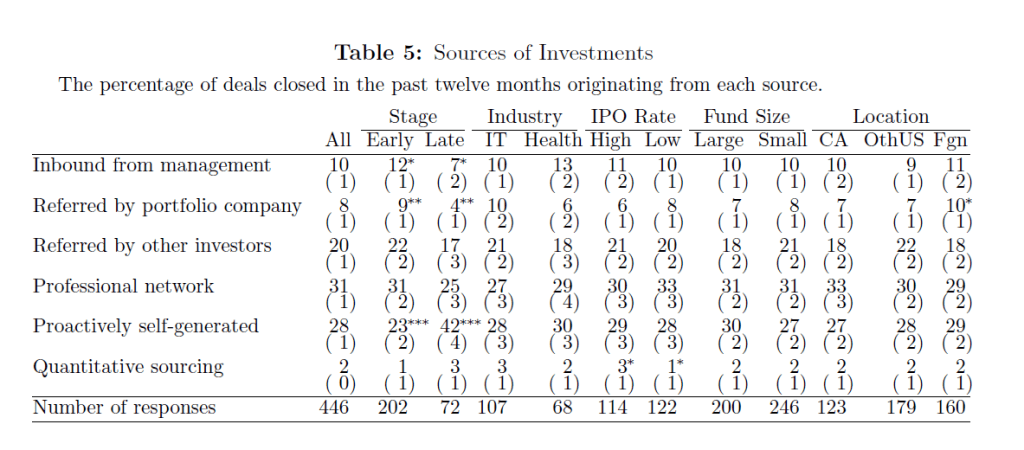

A la hora de seleccionar inversiones, ¿de dónde obtienen los fondos VC las oportunidades?

31 % de sus propias relaciones profesionales.

28 % son activamente generadas, se va a buscarlas sin contacto previo.

20 % son referidos por otros inversores.

10 % vienen directamente sin ningún tipo de introducción.

8 % referidos por otras compañías invertidas.

2 % viene del tratamiento de bases de datos cuantitativas.

En Bewater tenemos números algo distintos (como se verá a lo largo del artículo, somos bastante diferentes del fondo VC mediano). Así, un 45 % de nuestras inversiones han venido por nuestras relaciones profesionales, un 36 % por otros inversores y un 19 % las hemos buscado proactivamente. Carecemos de momento de inversiones referidas por otras compañías invertidas, y no hemos invertido en ninguna sociedad que haya entrado en contacto con nosotros a puerta fría.

¿Qué es más importante a la hora de tomar la decisión de inversión? ¿El equipo o el negocio?

El 95 % de los fondos VC mencionan el equipo como un factor crítico y el 47 % como el más crítico (segunda parte de la tabla). El modelo de negocio es mencionado como importante por el 83 %, pero solo el 10 % lo mencionan como el más crítico. De esto ya hablamos en otro artículo, Invertir en el negocio o en el emprendedor.

Personalmente estaría con la opinión minoritaria en este caso. Me parece que un buen modelo de negocio se puede gestionar con un equipo mediocre, pero que un mal modelo de negocio no hay buen equipo que lo levante.

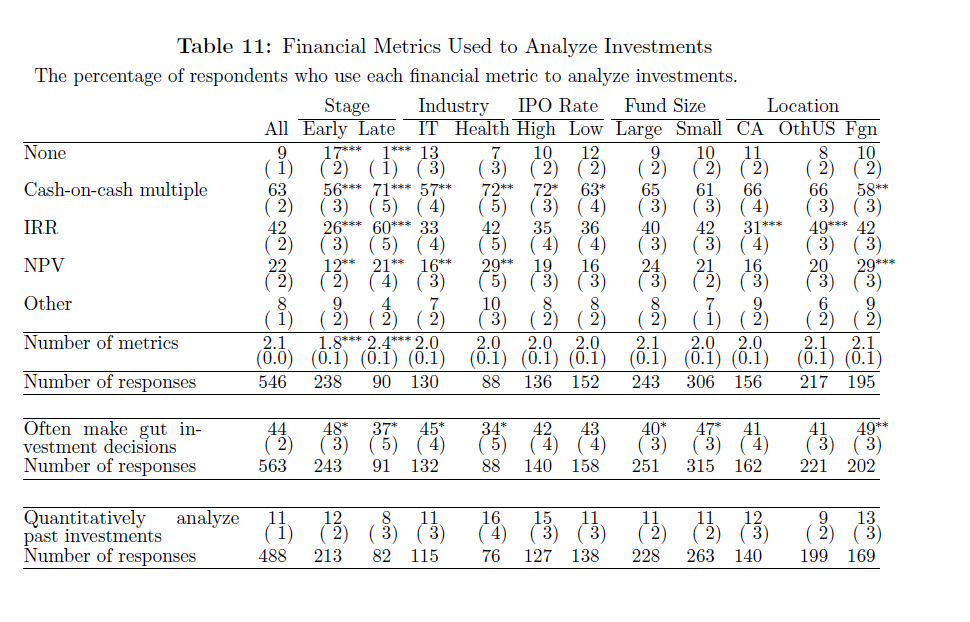

¿Cómo valoran los fondos VC las compañías en que invierten?

Muy pocos usan el descuento de flujos de caja para valorar las compañías. La métrica principal es proyectar por cuanto dinero se va a vender en unos años la sociedad y obtener un múltiplo de lo invertido (por ejemplo, 5 veces lo invertido). Es curioso que el 9 % de los encuestados y el 17 % de los que invierten en fases tempranas, no utilizan ninguna métrica numérica a la hora de decidir su inversión. Así mismo, 20 % de todos los fondos VC y 31 % de los que invierten en etapas tempranas, no proyectan los flujos de caja de las sociedades.

En Bewater estamos de nuevo en una posición minoritaria. Aunque calculamos el cash-on-cash multiple (múltiplo de la inversión realizada) y la tasa interna de retorno (TIR), y añadimos múltiplos comprables de mercado, lo que prima es el NPV (Net Present Value o, en castellano, descuento de flujos de caja) descontándolo a una tasa ajustada por el riesgo que estimamos, que va del 17,5% al 22,5%.

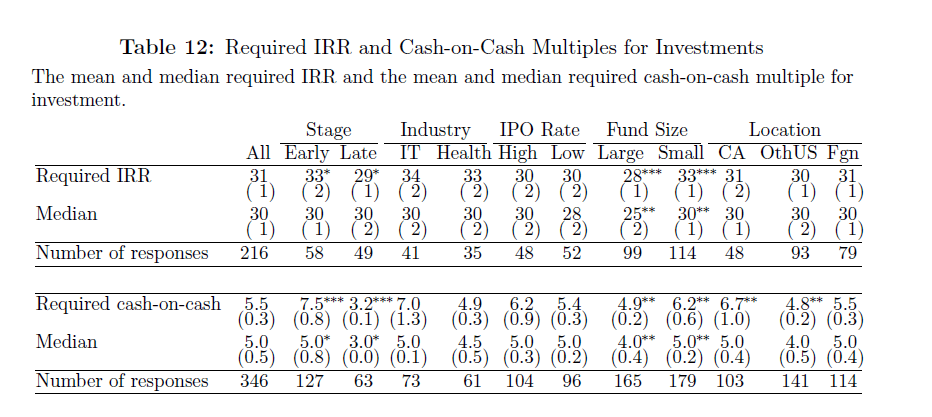

¿Qué rentabilidad requieren para sus inversiones?

Esto es muy interesante que lo conozcan los emprendedores. La mediana es del 30 % anual en términos de TIR (tasa interna de retorno) y la mediana también es 5,5x la inversión.

Fruto de nuestro modelo, que es invertir en compañías con flujo de caja positivo o la caja para llegar al mismo, nuestra tasa mínima de TIR sería del 17,5% y nuestro cash-on-cash de 3x. De nuevo bastante diferentes al fondo VC mediano.

¿Están los unicornios sobrevalorados?

Esta pregunta me ha hecho gracia. El 91 % de los inversores piensa que sí, incluso aquellos que han invertido en los mismos. Siendo así, ¿por qué siguen invirtiendo en ellos? En mi opinión porque piensan que tienen más y mejor información, y serán capaces de venderle algo sobrevalorado al siguiente comprador.

Para Bewater sería muy raro invertir en un potencial unicornio (empresa privada con una valoración de más de 1.000 M€). Hay mucha competencia por ellos y la mayoría (por no decir todos) cotizan a más de 10 x ventas, lo cual es uno de los criterios de exclusión para Bewater.

¿Qué se suele introducir en los pactos de socios?

El 81 % de los fondos VC incluyen los pro-rata rights (derecho a participar en siguientes ampliaciones). Estos son equivalentes al derecho de adquisición y suscripción preferentes que vienen por defecto en el Código de Comercio Español. No sucede así en Estados Unidos y por eso los inversores lo incluyen.

Muchos (53 %) incluyen cláusulas de liquidación preferente (participation en la tabla), aunque no la inmensa mayoría, como a veces se hace creer. Un 47 % no lo hace.

Muchos (43 %) incluyen obligaciones de vender en un determinado tiempo o de reembolsar la cantidad invertida (redemption rights en la tabla).

Cumulative dividends son unos hipotéticos dividendos que se van acumulando durante el tiempo y que mejoran la participación del inversor cuando se liquida la participación. Se usa en un 27 % de los casos.

Full rachet antidilution son cláusulas de antidilución para los inversores. Se utilizan en un 27 % de los casos y liquidación preferente doble en un 19 % de los casos.

En Bewater no pedimos ninguna de estas cláusulas (liquidación preferente, antidilución, dividendos acumulativos) porque desalinean los intereses de los inversores. Como inversores minoritarios, queremos estar alineados al máximo con los emprendedores, y estas cláusulas en que “yo gano y tu pierdes” son un potencial semillero de problemas.

¿Cómo se venden las empresas?

Un 53 % a través de una operación de fusión o adquisición. Un 15 % a través de salida a bolsa y el resto, un 32 %, no consigue sus objetivos y pierde dinero. Como estos resultados vienen de una declaración, los autores han contrastado este dato con la realidad, siendo esta que las empresas en que se pierde dinero no son el 32 % declarado sino el 46 %. A notar que la muestra está además sesgada favorablemente, pues la mediana de fondo VC entrevistado es del primer cuartil de la distribución de fondos en Estados Unidos (los fondos con mejores resultados contestaron la encuesta en mayor medida que los fondos con peores resultados).

En Bewater hemos vendido una empresa a través de un proceso organizado a un inversor industrial (MA), Repsol, y otra a la emprendedora perdiendo dinero (Failure). Todavía es pronto para que saquemos conclusiones con respecto a nuestra cartera con respecto a este punto.

¿Cómo se toman las decisiones en los fondos VC?

En el 49 % de los casos por unanimidad, en un 20 % por consenso con derecho a veto por parte de algún miembro del Comité de Inversión y en un 15 % por mayoría de los miembros.

En Bewater estaríamos en la opción de consenso, de nuevo fuera de la opción mayoritaria.

Conclusión

Si eres un emprendedor y consideras ser invertido por un fondo de capital riesgo, te conviene conocer cómo funcionan los fondos VC en general y aquel que va a ser tu socio en particular. Y si consideras tener a Bewater como socio, este artículo ilustra algunas de nuestras diferencias frente a la mayoría de los fondos.