Recientemente se ha producido una proliferación de lanzamientos de fondos de fondos que invierten en mercados privados. Dichos vehículos tienen varias ventajas: conceden acceso a productos que antes estaban reservados a inversores institucionales o de banca privada, diversifican las inversiones entre activos y gestoras, simplifican el proceso de contratación y seguimiento de la inversión.

Sin embargo, los fondos de fondos tienen una desventaja, y es que en general tienen mayores costes y comisiones que un fondo simple, pues los inversores invierten en un vehículo que tiene costes y comisiones, que a su vez invierte en vehículos con costes y comisiones adicionales. Uno de los aspectos en que más valor puede añadir un gestor de un fondo de fondos, es en minimizar el impacto de los costes y comisiones.

También se ha producido una proliferación de inversiones en fondos de secundarios. Se trata, en general, de vehículos que suscriben participaciones en fondos de mercados privados ya existentes, cuando éstos han acabado su período de inversión y queda ya poco tiempo para que entren en liquidación. A menudo, tienden a comportarse como fondos de fondos como consecuencia del doble efecto de las comisiones descrito más arriba.

El mercado de fondos de secundarios ha crecido enormemente, desde los poco más de 100 mil millones € (M€) en 2022 hasta los más de 160 mil M€ el año pasado, por varias razones:

La inversión en mercados privados ha aumentado significativamente en los últimos años y los gestores de fondos necesitan devolver el dinero a sus inversores.

Las ventas de empresas están en un momento históricamente bajo.

Los fondos de secundarios, al comenzar su inversión cerca del momento de liquidación del fondo invertido, tardan menos tiempo en devolver el dinero a los inversores.

Los fondos de secundarios han proporcionado unos retornos extraordinarios en sus añadas más recientes, posiblemente porque ante tanta necesidad de liquidez por parte de los gestores de fondos, han comprado muy barato.

Veamos un ejemplo casi real para un fondo de secundario de una gestora cualquiera. Una gestora de mercados privados comercializa un fondo semilíquido, un fondo evergreen que no tiene fin, y que proporciona liquidez limitada de manera trimestral sobre las inversiones.

Los costes publicitados son:

1,25 % de comisión de gestión anual sobre el NAV (el Net Asset Value o valor liquidativo).

10 % de comisión de éxito, pagadera trimestralmente, sobre la apreciación del NAV.

Así en principio, parece razonable. Podemos pensar que el vehículo va a proporcionar un 15 % de rentabilidad anual, por tanto, pagaremos un 10 % x 15 %= 1,5 % de comisión de éxito, que unido al 1,25 % de comisión de gestión, daría un 2,75 % anual.

Sin embargo, hay más costes. Para encontrarlos, hay que acudir al folleto y reglamento y/o preguntar en detalle a la gestora del fondo. Los fondos tienen costes de depositaría, de abogados, de asesores que trabajan en las operaciones, cuyos gestores repercuten a sus partícipes incrementado los costes del vehículo. Estos gastos se estiman en el 0,5 % anual. Así que el coste real anual será de 1,25 % (gestión) + 1,5 % (éxito)+ 0,5 % (otros) = 3,25 %.

Pero, como los fondos de secundarios invierten a su vez en otros fondos hay que tener en cuenta también los costes y comisiones de los fondos en los que invierten. Preguntando y buceando en la información, llegamos a la conclusión de que los fondos en que se ha invertido tienen las siguientes comisiones:

0,60 % de comisiones de gestión anual (inferior al 1,25 % pues los gestores son capaces de negociar estas comisiones a la baja).

2,15 % de comisión de éxito (el equivalente a un 14 % de comisión de éxito para un 15 % de retorno medio esperado).

Según explican los analistas, la razón por la que no desglosan estos costes es que ya se tienen en cuenta al negociar la entrada en el fondo. Argumentan que la reducción aplicada al precio inicial ya refleja los costes anuales esperados durante el período de inversión. Sin embargo, esta lógica solo se sostiene si la rentabilidad del fondo iguala o supera la estimación, algo que nunca está garantizado.

Así que nuestro fondo, que parecía que tenía un 2,75 % de costes y comisiones inicialmente, en realidad tiene 2,75 % + 0,50 % (otros a nivel de fondo de fondos) + 0,6 % (gestión de fondos subyacentes) + 2,15 % (éxito de fondos subyacentes) = ¡6,0 %!

Un 6 % que además se aplica sobre el valor liquidativo de cada año, que en principio será creciente pues se espera una apreciación de éste en torno al 15% anual. La suma de todo lo que vamos a pagar en costes y comisiones durante 10 años (si mantenemos la inversión dicho plazo) será el 120 % de lo invertido.

Conclusión: los costes son seguros y las rentabilidades una esperanza.

El año pasado ha sido inusualmente tranquilo para Bewater. Solo hemos invertido en una sociedad, Reskyt, cuando habitualmente invertimos en tres o cuatro al año. Por otra parte, tampoco vendimos ninguna empresa del portafolio. ¿Qué ocurrió? Paradójicamente, fue un año de mucho trabajo. Vimos casi 200 empresas, de las cuales analizamos en profundidad 40, llegamos a realizar 6 ofertas de inversión, y acabamos invirtiendo en una. ¿Cuál es la razón por la que tuvimos tan baja tasa de aceptación de ofertas, cuando habitualmente tenemos un 50 %? En general, no conseguimos ponernos de acuerdo en el precio. Veamos qué ocurrió en el mercado en 2024. No hubo apenas salidas a bolsa en Estados Unidos y muy pocas ventas de empresas. En la tabla siguiente puede apreciarse el reducido número de salidas a bolsa en Estados Unidos en 2024, especialmente comparado con los años 2020 y 2021.

En nuestra opinión, hay varias razones, entre las cuales i) los inversores no han ganado dinero con las últimas salidas a bolsa de tecnología y no quieren invertir más hasta que hayan recuperado su dinero ii) los tipos de interés se encontraban más elevados que en los últimos años, dificultando las operaciones de compra de empresas a crédito. Consecuentemente, si no se venden empresas, los inversores en fondos de capital riesgo, no recuperan su dinero. En la siguiente tabla se puede observar cómo las devoluciones de dinero a los inversores en fondos de capital riesgo están en mínimos de 10 años.

Y si los inversores no recuperan su dinero, no invierten en nuevos fondos. En el siguiente gráfico puede observarse cómo el nuevo dinero invertido en fondos de mercados privados es aproximadamente la mitad en 2024 que en 2021.

Si hay menos dinero para invertir en startups, los precios de estas en el mercado caen. A tres años, la rentabilidad de los fondos de capital riesgo en Estados Unidos (que se basa en los precios de mercado de las startups invertidas por los mismos) ha caído un -2,7% anual, frente a rentabilidades medias del 14% anual en los 25 últimos años.

Alternativamente, podemos mirar los precios de mercado de transacciones de gran tamaño en 2024 y ver cómo comparan con el período de 2020 a 2022.

Este escenario es el que no aceptaron los emprendedores con los que hablamos para invertir el año pasado, un mercado en que los precios son más bajos. Por eso, no llegamos a un acuerdo en precio más que en una empresa entre 6 ofertas que hicimos en 2024. También en 2024 salimos al mercado a vender una sociedad, y no se vendió. Exactamente por la misma razón. Los precios que obtuvimos fueron bajos, y replegamos velas. No quisimos aceptar la nueva realidad del mercado. También es verdad que no teníamos prisa por vender, de hecho, sabíamos que era muy mal momento de acudir al mercado. El año 2025 ha empezado de manera muy diferente. En cuanto a inversión, vamos a invertir en dos estupendas compañías ahora en febrero de 2025. En cuanto a ventas de empresas en las que estamos invertidos, hemos recibido más expresiones de interés por compañías en 20 días de enero, que en 365 días de 2024. Ello no quiere decir que se vayan a vender, pero, sin duda, el mercado está más animado. En ello influyen varias cosas i) los tipos de interés han bajado en Europa y Estados Unidos ii) la bolsa estadounidense está en máximos y la tecnología está recuperando sus precios de 2021 y 2022 iii) parece que poco a poco se está abriendo el mercado de salidas a bolsa en Estados Unidos iv) los emprendedores han comenzado a aceptar la nueva realidad. Tiene toda la pinta de que 2025 va a ser un año de mayores oportunidades para nuestros inversores. Recordar, además, que en breve vamos a cerrar la comercialización de nuestro fondo Bewater II FCRE, que ya cuenta con cinco compañías en cartera (más las dos en que vamos a invertir ahora), y que algunas de ellas, como Lico Comestics o elAbogado, ya muestran resultados muy prometedores. Si alguien está interesado en invertir con nosotros, puede contactarnos en info@bewaterfunds.com.

La mayoría de los fondos de capital riesgo (venture capital) invierten de una manera escalonada (staged financing). La teoría detrás de esta manera de invertir es que los inversores profesionales desconocen en el momento de la inversión cuáles van a ser sus inversiones más exitosas, aquellas que van a acabar produciendo la mayoría de los retornos del fondo. Por eso, lo que tiene sentido para ellos, es invertir poco dinero en muchas startups, ganar información y poder invertir más tarde, cantidades importantes de dinero en aquellas que ya muestran signos de tener éxito. Se puede ver, alternativamente, como si los inversores profesionales pagaran el precio de una opción financiera que les permitiera invertir más dinero en la compañía en el futuro, cuando está ya sea más sólida.

Las rondas internas tienen un valor presente negativo

Michael Ewens, Matthew Rhodes-Kropf e Ilya Strebulaev, realizaron en 2016 un estudio sobre el tema, Insider Financing and Venture Capital Returns. En su análisis obtuvieron el resultado de que aquellas inversiones en ampliaciones de capital en las que no existen inversores externos a la compañía (rondas internas) tienen mayor probabilidad de fracaso, menor probabilidad de acabar en una salida a bolsa, menor múltiplo de salida (dividiendo lo obtenido en la venta por lo invertido en la entrada, lo que se llama en inglés cash on cash multiple) y un NPV (net present value o valor presente neto) negativo.

Estos son resultados contraintuitivos, pues teóricamente los inversores internos son los que tienen mayor información sobre la sociedad y, solo deberían invertir cantidades adicionales en la misma si los retornos para esta nueva inversión ya son bastante seguros. Sin embargo, los resultados parecen indicar lo contrario y es que, en dichos casos, los inversores profesionales parecen realizar malas decisiones de inversión.

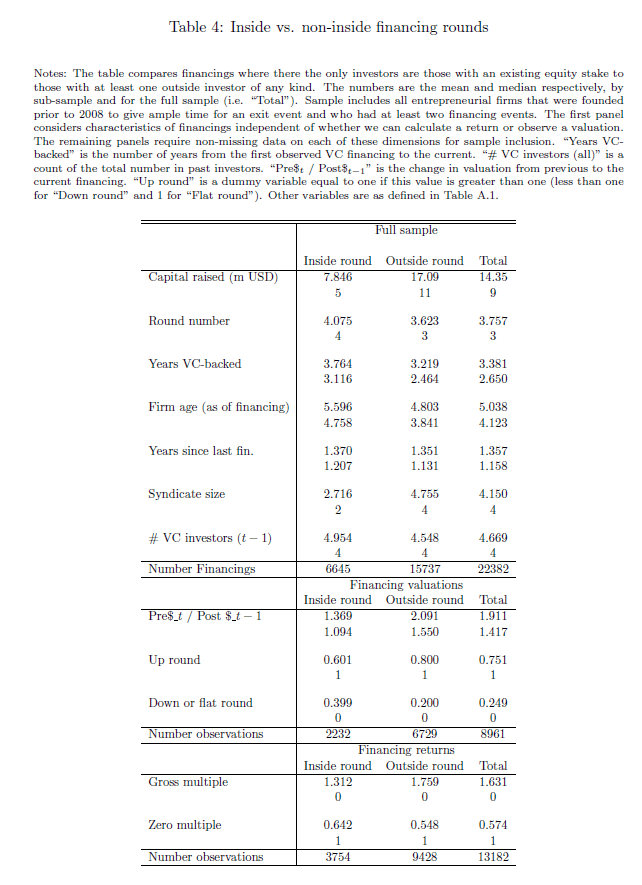

En su base de datos cuentan con 10.104 startups que recibieron 22.382 rondas de financiación en Estados Unidos. De estas, 6.645 (un 30 %) fueron rondas internas, sin la participación de un nuevo inversor en la sociedad.

¿Por qué invierten los fondos de capital riesgo en rondas internas si en media tienen peor rentabilidad?

Como la mayoría de las sociedades cuenta con un pacto de socios que incluye cláusulas de confidencialidad de la información, la literatura sobre el tema habla de un eventual “secuestro de información” (hold up) que favorecería a los inversores internos. Ante la imposibilidad del emprendedor de mostrar la información de la empresa al exterior, los inversores internos podrían explotar esa asimetría de información e invertir en condiciones muy favorables. Sin embargo, parece existir evidencia de que las rondas internas están vinculadas a bajadas de valoración de la sociedad y momentos difíciles de la misma. Por lo que más bien parece que el secuestro podría producirse por el emprendedor, quien podría amenazar a los inversores con abandonar la sociedad en una situación difícil y dejar a los mismos sin equipo gestor.

Las rondas internas producen retornos un 18 % inferiores a las rondas externas (aquellas en las que hay un nuevo inversor) y parecen tener un NPV negativo (teniendo en cuenta un coste del capital razonable). Las empresas con rondas internas tienen un 20 % de probabilidad adicional de fracaso y un 30 % de diferencia en valoración en caso de venta posterior. Todo ello no parece consistente con un secuestro por parte del emprendedor, porque le perjudica. Si no hay secuestro (hold up) ni por parte del emprendedor ni por parte del inversor, ¿qué está ocurriendo? ¿por qué se hacen tantas rondas internas que acaban teniendo malos resultados financieros?

Podría ser para ganar mayores comisiones de gestión y éxito

Los autores se inclinan por una teoría de agencia relacionada con los ciclos de vida de los fondos de capital riesgo. En los primeros 3-5 años de vida, los fondos pueden invertir en nuevas compañías o cantidades adicionales en aquellas en las que ya han invertido. Pero, una vez acabado dicho período de inversión, solo pueden invertir en las compañías de la cartera del fondo (fondo 1), porque la gestora ya ha levantado un nuevo fondo (fondo 2), y se cierra la posibilidad de invertir en nuevas compañías desde el fondo 1 para prevenir posibles conflictos de interés (el único que puede invertir en nuevas compañías es, por tanto, el nuevo fondo 2).

Este mecanismo, baja el coste del capital para los gestores de invertir de nuevo en las mismas compañías, porque el universo de inversión es cerrado y limitado y, si no se invierte el dinero restante habrá que devolver el dinero a los partícipes. Si se devuelve (algo que ocurre raramente), no solo los gestores cobrarán menos dinero en comisiones por gestión, sino también, tendrán menos potencial de generación de su comisión de éxito (carried interest).

Por lo tanto, el coste marginal de invertir estas cantidades adicionales para los gestores de fondos de capital riesgo es muy bajo. Y efectivamente, los autores encuentran que la probabilidad de que se haga una ronda interna se incrementa sustancialmente una vez el período de inversión del fondo ha acabado (a pesar de que sus rentabilidades son inferiores).

Sobre la base de datos

La base de datos incluye todas aquellas compañías en las bases de datos de Venture Source de Dow Jones que levantaron una primera ampliación de capital de un fondo de capital riesgo entre 1990 y 2008, lo que permite contemplar la posibilidad de tener un exit (una venta o salida a bolsa) hasta el año 2015 incluido.

Como se ha mencionado más arriba, analizan un universo de 10.104 firmas y 22.382 rondas de inversión. Identifican si los inversores son todos internos o existe algún externo en cada ronda.

Fracaso se identifica como una inversión en una startup que ha terminado en cero o está quebrada o también la de aquella empresa que recibió dinero antes de 2004 y en 2015 aún no se había vendido.

Éxito se califica la inversión en aquella startup que fue vendida o salió a bolsa. También califican como “Good exit” a aquellas compañías que tuvieron un IPO o se vendieron al menos por 2x la cantidad invertida.

En términos del resultado final de la base de datos, para aquellas startups que recibieron al menos 2 rondas de financiación, 11 % salieron a bolsa, 46 % fueron vendidas, 31 % fueron fracasos y 13 % estaban todavía en la cartera (los autores suponen que la mayoría de este 13 % serán también fracasos). A notar que la definición de fracaso es muy conservadora, pues el 46 % de las startups vendidas de las que hay datos del precio de venta, lo fueron recibiendo menos dinero del invertido.

40 % de las startups venían de California y más de la mitad pertenecían al sector de alta tecnología. De media cada ronda tuvo 4 inversores y 14,3 millones de dólares de financiación.

Resultados del análisis

Los resultados medios de una inversión fueron 1,63 x el dinero invertido, lo cual es una cifra razonable. Sin embargo, la mediana fue 0, lo que indica que en al menos el 50 % de las transacciones los inversores perdieron todo su dinero.

Como puede verse en la siguiente tabla, el 30 % de las rondas fueron internas (inside round – mean).

Respecto a las características de las rondas internas, puede verse en la siguiente tabla que:

Hay mayor propensión a que se produzcan en un contexto de bajada de valoración (down or flat round). 39 % de las rondas internas fueron un down rounds (se hicieron a un precio inferior al de la última transacción) vs. 20 % de las rondas externas. Además, sus resultados a largo plazo fueron peores.

Se retornó de media 1,75 veces el capital (gross multiple en la Tabla 4 abajo) en las rondas externas por solo 1,31 veces para las rondas internas. También puede observarse, como las rondas externas tienen menos inversiones cuyo valor acaba en 0 (zero multiple) que las externas.

Otras variables estudiadas arrojan resultados en la misma dirección: las compañías con rondas internas tienen menor probabilidad de salida a bolsa y menor probabilidad de acabar en un “Good exit” (alcanzar un retorno de 2x el capital invertido).

Por tanto, si las rondas internas tienen peores retornos, ¿por qué las hacen los inversores profesionales? En el estudio se realizan diferentes análisis para descartar razones como el que los inversores profesionales lo hagan para “inflar artificialmente” la valoración de la compañía y/o mantener el valor de la opción de tener viva una compañía que aún se puede recuperar. No existe evidencia empírica de ello.

Por el contrario, los autores del estudio sí hallan evidencia de que la propensión a invertir en una ronda interna por parte de los fondos de capital riesgo, es significativamente mayor pasado el período de inversión del fondo. Esto es, cuando el remanente de dinero que queda por invertir, ya solo se puede invertir en la cartera actual del mismo.

Conclusión

Las inversiones en ampliaciones de capital sin un inversor externo (ronda interna) presentan peores resultados que las que sí cuentan con un nuevo inversor (ronda externa). A pesar de ello, constituyen un 30 % del total, una cifra significativa. Tienen peores múltiplos de retorno a la inversión, peor probabilidad de venta o salida a bolsa y mayor probabilidad de quiebra de la empresa.

Visto que los inversores profesionales tienen la posibilidad de no invertir en las mismas, los autores se preguntan por qué lo hacen. El análisis encuentra que los inversores profesionales tienen mayor propensión a invertir en rondas internas pasado el período de inversión del fondo, cuando ya solo pueden invertir lo que queda del mismo en la cartera actual.

La alternativa a no invertir dicho dinero sería devolver el mismo a los partícipes. Pero ello va contra los intereses del gestor, pues la mayoría de los fondos de capital riesgo cobran comisiones de gestión independientemente de si el dinero se invierte o no, pero no si se devuelve.

Así mismo, tienen menos posibilidad de generar comisiones de éxito (carried interest) si no se invierte el dinero. Este problema de agencia, concluyen los autores, parece provocar el que se siga invirtiendo en rondas internas a pesar de sus pobres resultados financieros.

El resultado muestra que efectivamente los emprendedores son mejores inversores, siempre que se trate de un emprendedor exitoso. Así, aquellos inversores que fueron previamente emprendedores y tuvieron éxito vendiendo su startup («emprendedores de éxito-gestores»), tienen una probabilidad de éxito en sus inversiones 6,5 puntos porcentuales mayor que los inversores en capital riesgo que no fueron previamente emprendedores «gestores profesionales» y 10,5 puntos porcentuales que aquellos emprendedores que no tuvieron éxito «emprendedores sin éxito-gestores».

En este nuevo artículo vamos a resumir los principales resultados del estudio de Gompers y Mukharlyamov.

Base de datos

La base de datos contiene 12.195 profesionales de fondos de capital riesgo en Estados Unidos así como sus inversiones y retornos, desde 1990 hasta mediados del año 2019 (fuente Venture Source). De entre estos, 825 previamente fundaron una startup invertida por un fondo de capital riesgo. Para complementar los retornos se usó información de Thomson Financial SDC, Thomson Financial Venture Expert y Capital IQ. Se consideró que el emprendedor había tenido éxito si la startup que fundó realizó una salida a bolsa o bien fue vendida por una cantidad mayor a lo que se invirtió en ella. En la muestra estaban incluidos 53.139 fundadores de empresas, de los cuales 825 se convirtieron más tarde en gestores de un fondo de capital riesgo.

Características de fundadores y fundadores-gestores

En la Tabla 2 podemos observar cómo los fundadores que se convierten en gestores de fondos de capital riesgo (Founder-VC) tuvieron mayor éxito que aquellos que no lo hicieron (Founder Only): 29,7 % vs. 11,8 %. Este resultado no es sorprendente dado que los fondos de capital riesgo a menudo quieren asociarse con emprendedores de éxito (los Founder-VC primero fueron fundadores antes que gestores).

Diferencias en la carrera profesional de gestores de capital riesgo

En la Tabla 4 podemos observar algunas características interesantes de los emprendedores que se convirtieron en gestores de fondos de capital riesgo.

Por ejemplo, el 89,0 % de los emprendedores de éxito-gestores (Successful founder-VCs) y 85,4 % de emprendedores sin éxito-gestores (Unsuccessful founder-VCs) trabajaban para el fondo que les financió su startup.

Por otra parte, los emprendedores de éxito-gestores obtuvieron una tasa de éxito en sus inversiones (Investment Success) del 29,8 %, vs. 23,2 % de los gestores profesionales y 19,2 % de los emprendedores sin éxito-gestores. Llegamos a conclusiones similares si miramos la probabilidad de que la inversión acabe en una salida a bolsa (IPO).

A notar también que los emprendedores de éxito-gestores tendieron a invertir en mayor medida en la misma industria en la que fundaron su startup (63,9 % vs. 56,8 %), lo que parece indicar cierta correlación entre conocimiento de la industria y éxito en las inversiones.

Características de los emprendedores invertidos por los gestores de fondos de capital riesgo

Otro tema que considera el estudio es si los emprendedores de éxito convertidos en gestores tienen mejor acceso a deal flow (mejor acceso a inversiones). La respuesta parece ser afirmativa. Un trabajo anterior de Gompers, Kovner, Lerner, y Scharfstein (2010) ya demostró que los emprendedores en serie de éxito tenían mayor probabilidad de éxito que los que emprendían por primera vez o los que fracasaron.

Así, en la Tabla 7 podemos observar cómo el 14,1 % de las inversiones de emprendedores de éxito-gestores fueron iniciadas por emprendedores en serie vs. 11,9 % de los emprendedores sin éxito-gestores y 8,4 % de los gestores profesionales.

De manera similar, los emprendedores de éxito-gestores tienen mayor número de inversiones en startups fundadas por graduados de las mejores escuelas de negocios (24,1 % vs 22,0 % y 20,5 %). Todo ello parece indicar que efectivamente su condición previa de emprendedor de éxito les lleva a tener acceso a mejores inversiones (mejor deal flow).

Comparativa de probabilidades de éxito

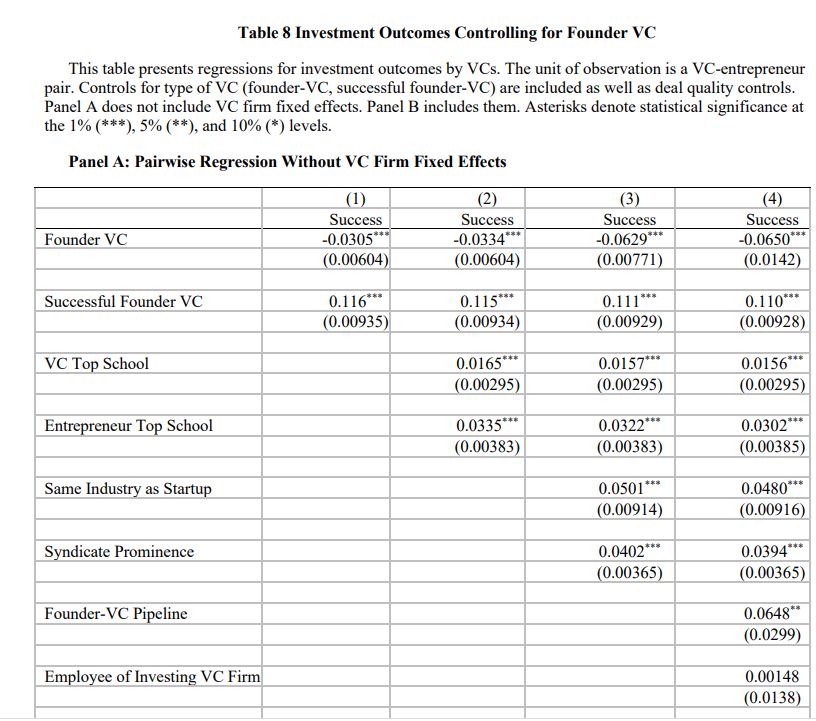

En la Tabla 8, en la columna 1 encontramos que los emprendedores de éxito-gestores tienen una probabilidad de éxito en sus inversiones 11,6 puntos porcentuales mayor que los emprendedores no de éxito-gestores y 8,5 puntos porcentuales (11,6 % – 3,05 %) que los gestores profesionales.

En la columna 3 podemos también observar que las inversiones de fundadores convertidos en gestores en su misma industria, cuentan con una probabilidad de éxito 5,0 puntos porcentuales mayor que las que hicieron en otras industrias.

El artículo continúa analizando si el mayor éxito inversor de los emprendedores de éxito-gestores se debe efectivamente a su mejor acceso a buenas inversiones, y concluye que no.

La razón detrás de este mejor comportamiento es que sus decisiones añaden valor en las startups en que invierten. El análisis es bastante complicado, ya que construye una serie de variables estadísticas intermedias a base de pares de inversiones emprendedor-gestor. He decido no extenderme con él en aras de simplificar el artículo, pero está disponible en el estudio original.

Conclusión

Por lo tanto, la conclusión principal que responde a la pregunta original es que efectivamente, los emprendedores parecen tener mejor retornos como inversores que los que no lo han sido, pero solo en aquellos casos en que previamente tuvieron éxito como emprendedores.

En Bewater somos a la vez emprendedores e inversores. Hemos sido y somos emprendedores con cierto éxito (según la definición del estudio), habiendo fundado o co-fundado compañías como Selftrade, Toprural, Aplazame o Indexa Capital, y esperamos tener éxito también en nuestra faceta como inversores desde Bewater Funds. Por cierto, si alguien está interesado en invertir con nosotros puede enviarnos un email a info@bewaterfunds.com. Todavía está abierto Bewater II FCRE.

Un tema recurrente en las conversaciones entre inversores profesionales en compañías privadas es si se prefiere invertir en el negocio (el caballo) o el emprendedor (el jockey). Idealmente los dos deben ser buenos, pero ¿qué es más importante?

A Arthur Rock, un gran inversor cuyo nombre tiene el Centro de Emprendimiento de Harvard, se le atribute la siguiente frase: “un gran equipo gestor puede encontrar una buena oportunidad incluso si tienen que cambiar radicalmente el mercado en el que opera”.

A Warren Buffett, se le atribuye la siguiente frase: “cuando un equipo gestor con buena reputación ataca un negocio con mala reputación por falta de rentabilidad, es la reputación del negocio la que permanece intacta”.

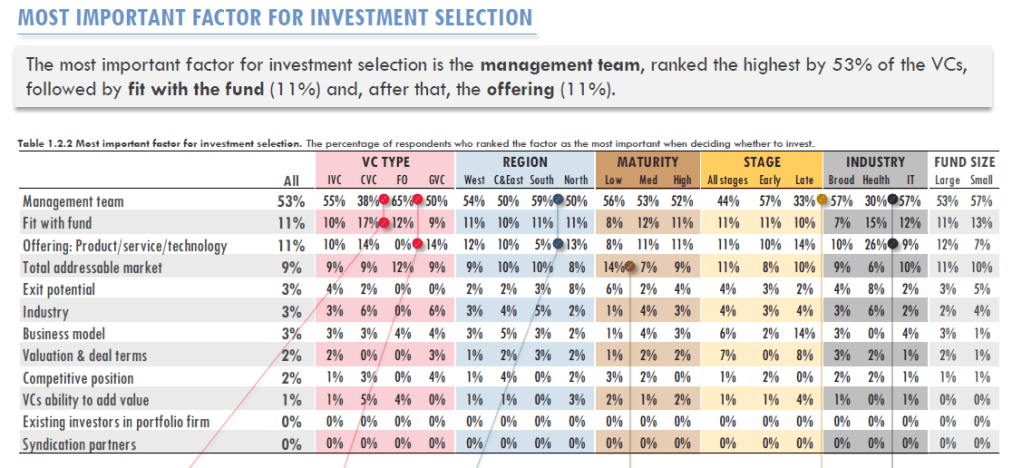

Recientemente leí una encuesta muy interesante “Practices of European Venture Capitalists” por Söderblom, A., Le Pendeven, B., and Verbouw, J., (2023), en el que se encuesta a 882 inversores en capital riesgo europeo, entre marzo y octubre de 2022, sobre sus prácticas a la hora de invertir en compañías privadas. Entre otros temas, les preguntan por el factor más importante para decidir su inversión. La respuesta clara para este grupo de inversores es apostar por el jockey. Como podemos observar en la tabla siguiente, el 53% de los inversores cita al equipo gestor como el factor más determinante para invertir. A mucha distancia, un 11% citan el encaje (fit) con la tesis de inversión del fondo y la oferta de producto, servicio o tecnología. El potencial del mercado solo es citado como factor más importante por el 9% de los encuestados.

Por tanto, los inversores europeos se alinean con Arthur Rock: consideran que el equipo emprendedor es más importante que el negocio.

Por otra parte, existe un famoso estudio sobre el tema del año 2007, “Should Investors Bet on the Jockey or the Horse? Evidence from the Evolution of Firms from Early Business Plans to Public Companies por Steven N. Kaplan, Berk A. Sensoy, and Per Strömberg que concluye lo contrario. Los resultados de este estudio indican que raramente un negocio de éxito cambia radicalmente de modelo de negocio desde su concepción como plan de negocio hasta la salida a bolsa, y que a menudo dichas firmas de éxito cambian los gestores desde el plan de negocio hasta la salida a bolsa. Por tanto, la evidencia de dicho estudio aconsejaría, tal y como recomienda Warren Buffett, invertir más por el negocio que por el equipo gestor.

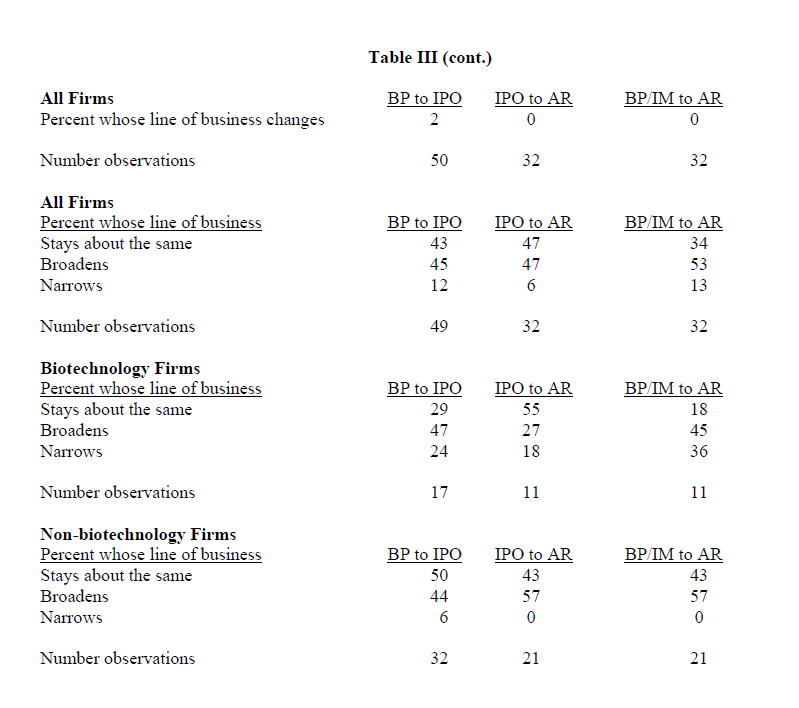

La muestra consiste en 50 empresas que realizaron una salida a bolsa en el mercado estadounidense, de las cuales los autores pudieron obtener el plan de negocio inicial. Las 50 estaban participadas por fondos de capital riesgo. La tabla I más abajo, entra en el detalle de la muestra para las compañías fundadas entre 1975 y 1998 y con salidas a bolsa entre 1989 y 2005.

En la tabla VI podemos observar cómo el 77 % de los fundadores de una startup de éxito (concebido como aquella que consiguió salir a bolsa en Estados Unidos) eran los consejeros delegados de la sociedad en el momento de concebir el plan de negocio mientras que tan solo el 58 % se mantenían como tales en el momento de su salida a bolsa. El fundador era consejero en el 92 % de los casos en el momento inicial y tan solo seguía en tal puesto en el 71 % en la salida a bolsa. Por lo tanto, visto que tan solo el 58 % de los consejeros delegados era el fundador en el momento de cotización, no parece que el jockey inicial sea tan relevante para conseguir el éxito.

Por otra parte, solo 2 de las 50 sociedades en la muestra llevaron a cabo un cambio significativo de modelo de negocio entre el plan de negocio y la salida a bolsa, un 4 % (ver Tabla III). Teniendo en cuenta que la posición de un fundador como CEO pasa de 77 % a 58 % (-19 puntos porcentuales), y que su posición como consejero varía de 92 % a 71 % (-21 puntos porcentuales), mientras que apenas hay cambios en el modelo de negocio desde su concepción, los autores concluyen como estadísticamente significativo que es más relevante para el éxito mantener el modelo de negocio que el equipo fundador.

Conclusión

No parece haber una conclusión clara sobre si es más importante invertir en el caballo o en el jinete. ¿Qué piensas tú?

Grandes inversores institucionales (planes de pensiones, fondos de universidades o aseguradoras) han incrementado en los últimos años la posición y el porcentaje de su cartera invertido en mercados privados. Privados en el sentido de que las posiciones no están cotizadas en un mercado organizado y por tanto no pueden hacerse líquidas fácilmente.

¿Si dichas posiciones cuesta hacerlas líquidas, por qué cada vez se invierte más en ellas?

Para responder a esta pregunta, nos podemos apoyar en los datos de Blackstone. Este gestor de activos es quizá el mayor y más exitoso inversor del mundo en mercados privados. Gestiona un total de 975 mil millones de dólares (M$), acumulados durante sus 36 años invirtiendo en activos no cotizados.

Tiene sus mayores posiciones en cuatro categorías:

280 mil M$ en crédito a empresas

289 mil M$ en acciones de compañías privadas

326 mil M$ en el mercado inmobiliario

80 mil M$ en hedge funds (fondos de inversión libres, con políticas de inversión muy amplias y con poca supervisión)

A continuación, detallo las dos principales razones para invertir en mercados privados: el aumento de la diversificación y el aumento de la rentabilidad esperada.

Aumento de la diversificación

La primera razón para invertir en mercados privados es aumentar la diversificación y reducir la volatilidad esperada de la cartera.

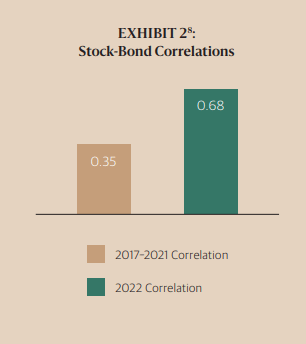

Desde la crisis de 2008, ha habido un aumento de la correlación entre bonos y acciones en los mercados cotizados. Los bonos solían subir cuando la bolsa bajaba, reduciendo las pérdidas y viceversa. Sin embargo, en los últimos 15 años, no ha sido así. Como puede verse en el gráfico de más abajo (fuente Blackstone), la correlación entre bonos y acciones ha subido notablemente desde el 0,35 (del 2017 al 2021) al 0,68 (en el 2022). Esto es, en el 2022. ambas categorías subieron y bajaron más acompasadamente de lo habitual, reduciendo su efecto diversificador en las carteras.

Aumento de la rentabilidad esperada

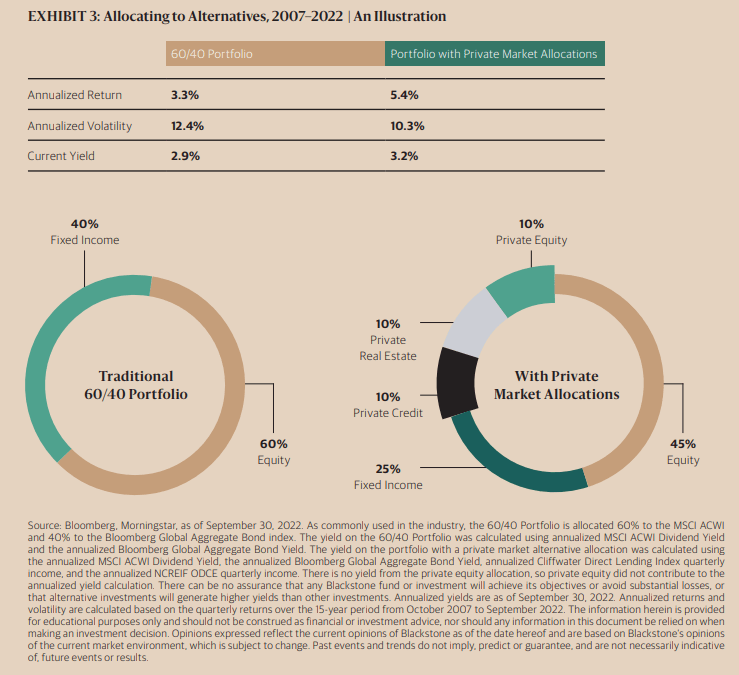

En el siguiente gráfico, podemos ver una simulación para el período 2007-2022 con datos proporcionados por Bloomberg y Morningstar. A la izquierda podemos observar que una cartera que hubiera estado invertida durante este período un 60 % en renta variable y 40 % en renta fija cotizada, hubiera obtenido una rentabilidad anual del 3,3%, con una volatilidad anualizada del 12,4 % y una rentabilidad anualizada por dividendos y cupones del 2,9 %.

Al introducir un 30 % de inversión en mercados privados, de manera que la nueva cartera quedaría invertida en 45% renta variable, 25% bonos cotizados y 30 % mercados privados, el retorno hubiera subido hasta el 5,4 % mientras que la volatilidad se reduciría hasta el 10,3 % anual, y la rentabilidad por dividendos y cupones crecería ligeramente hasta el 3,2 %.

A cambio de una menor liquidez

Introducir un 30 % de inversión en mercados privados aumentaría la rentabilidad considerablemente y al mismo tiempo reduciría el riesgo. ¿Por qué no lo hace todo el mundo entonces? Porque a cambio hay que asumir cierta iliquidez, a menudo para períodos largos como hasta 10 años.

Sin embargo, la volatilidad de las inversiones no cotizadas es superior a la observada

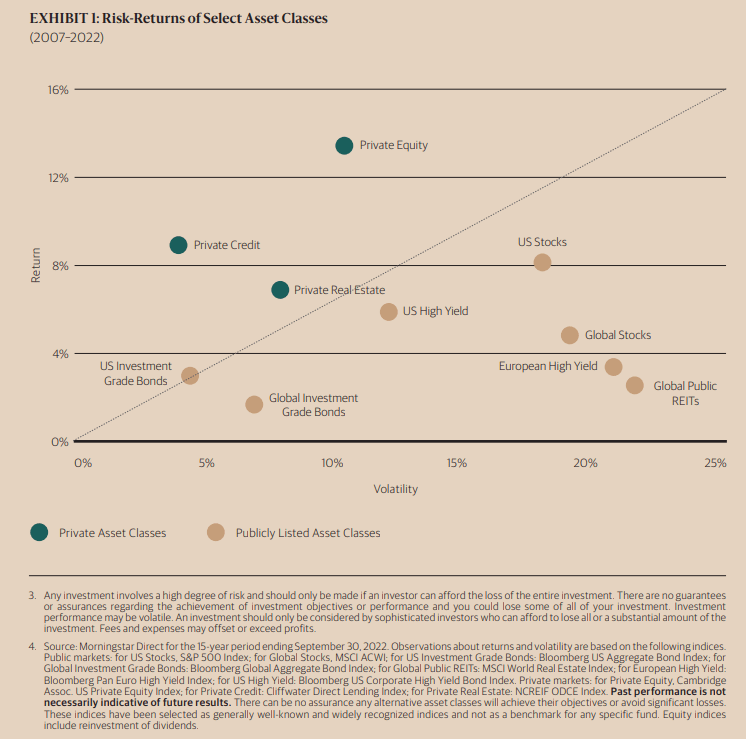

Es importante hacer notar que la reducción de volatilidad puede estar sobreestimada. Cuando los mercados cotizados bajan, el precio de los activos en las carteras se ajusta automáticamente. Sin embargo, en un fondo de private equity (inversión en acciones de compañías privadas, no cotizadas), las valoraciones de las posiciones a menudo no se ajustan hasta que exista una nueva transacción, una nueva ampliación de capital o compraventa entre partes. ¿Y qué ocurre en un mercado bajista? Pues que hay muchas menos ampliaciones de capital y transacciones de compraventa, con lo que no se ajustan los valores de las posiciones del fondo, introduciendo una ilusión de reducción de la volatilidad en los precios.

Por otra parte, invirtiendo en mercados privados puede producirse un aumento de la rentabilidad esperada, consecuencia de la mayor remuneración que esperan los inversores por la falta de liquidez y también a causa de la mayor opacidad de la información en dichos mercados, que permite encontrar oportunidades a quien dispone de una mejor información.

Así, podemos ver como la inversión en private equities ha proporcionado una rentabilidad superior al 12 % anual durante el período 2007-2022, 4 puntos porcentuales por encima de la rentabilidad de las acciones estadounidenses en el mismo periodo (8 %), y 10 puntos porcentuales por encima de la rentabilidad media de los bonos globales de mayor calidad (investment grade) en el mismo periodo (2 %).

El cuadro a continuación muestra también volatilidades más reducidas invirtiendo en mercados privados que en mercados públicos, para activos como acciones americanas o bonos europeos de alto rendimiento (high yield), aunque hay que tener en cuenta que esta medición de la volatilidad probablemente infraestima la volatilidad real del activo, como hemos comentado más arriba.

Limitaciones del estudio

Pensamos que el estudio de Blackstone aporta datos interesantes, aunque presenta varias limitaciones:

El rango de fechas seleccionadas podría no ser suficientemente amplio o no ser representativo del futuro.

Las inversiones privadas dan una falsa sensación de menor riesgo (volatilidad) por la falta de precios.

Los datos son exclusivos de Blackstone, e incluyen probablemente un sesgo de superviviente (o incluso de éxito).

Los datos de rentabilidad incluyen probablemente la rentabilidad no realizada (TVPI) y no únicamente la rentabilidad realizada (DPI).

Conclusión

Como conclusión, invertir en mercados privados parece ser una buena opción para aumentar la rentabilidad esperada de las carteras de inversión y reducir su volatilidad esperada, siempre que se esté dispuesto a asumir la falta de liquidez de dichas inversiones.

Ha caído en mis manos un excelente estudio (aunque muy técnico), “Performance Persistence in Entrepreneurship”, de Paul Gompers, Anna Kovner, Josh Lerner, and David Scharfstein. En él, tratan el tema de la persistencia en el éxito de los emprendedores en tecnología. Y obtiene unas conclusiones muy reveladoras.

La base de datos son 8.753 emprendedores y 9.790 empresas financiadas por fondos de capital riesgo entre los años 1986 y 2000, pero dejando tiempo para que se produjera el evento definido como éxito, la salida a bolsa, hasta el año 2007. A notar que los resultados son muy parecidos si además de definir como éxito la salida a bolsa, se añade la venta de la empresa.

Las conclusiones más importantes son las siguientes:

Los emprendedores en serie, esto es, aquellos que han emprendido más de una vez en la muestra, tienen 4 puntos porcentuales más de probabilidad de tener éxito que aquellos que lo intentan por primera vez. La probabilidad sube del 20,9% al 25,0% para estos emprendedores en serie. Aclarar que aquí no se mide el éxito del primer emprendimiento, sino simplemente el haberlo intentado antes. Parece que, a emprender, se aprende emprendiendo, y que el solo hecho de haber emprendido antes mejora las posibilidades de éxito la segunda vez.

Si el emprendedor ha tenido éxito en su primera empresa, la probabilidad de tener éxito en su segunda empresa es del 30,3%, frente al 21,8% de los que fracasaron en su primera empresa o el 20,9% de los que lo intentan por primera vez. Por tanto, se confirma que existe cierta persistencia en el emprendedor con éxito. Esto es, el que ha tenido éxito una vez, tiene más posibilidades de tener éxito la siguiente vez.

¿Mejora las posibilidades de tener éxito la inversión de un buen fondo de capital riesgo? Parece que sí tiene efecto en aquellos emprendedores que lo intentan por primera vez. Estos mejoran su probabilidad de éxito desde el 14,9% al 20,9% dependiendo de si están financiados por uno de los fondos de capital riesgo de menor (cuartil 25% de la muestra) o mayor (cuartil 75%) experiencia (definida como número de inversiones ejecutadas por el fondo). También mejoran en igual sentido los que fracasaron antes, del 17,7% al 25,9%. Sin embargo, no parece haber mejora significativa de probabilidad en emprendedores que ya tuvieron éxito (32,2% por 31,6%). Esto es, para el emprendedor de éxito, es poco relevante quien le financie.

Otro tema interesante que se trata en el estudio es si el market timing (acertar con el mejor momento para emprender) de los emprendedores de éxito es suerte o es una habilidad. Por ejemplo, el 52% de las startups de PCs (personal computers) creadas en 1983 tuvieron éxito, frente al 18% de las de 1985. ¿Tuvieron suerte los fundadores que comenzaron su startup en 1983? Pues los autores concluyen que no. Los autores revisaron qué ocurrió con la siguiente startup fundada por dichos emprendedores y concluyen una correlación positiva. Esto es, los emprendedores que tuvieron éxito al acertar con el market timing la primera vez, acertaron de nuevo por encima de la media con el market timing la siguiente vez. Concluyen, por tanto, que el timing de la primera startup no fue suerte, fue habilidad.

Como conclusiones más importantes destacaría:

La probabilidad de éxito de los emprendedores primerizos es muy baja, en torno al 20% si medimos el éxito como sacar la empresa a bolsa, para empresas de Estados Unidos financiadas por fondos de capital riesgo

Un fracaso previo aumenta un poco la probabilidad de éxito en el segundo emprendimiento, un 4% más (21,8% en lugar de 20,9%)

Un éxito previo aumenta significativamente la probabilidad de éxito del siguiente emprendimiento, un 45% más (30,3% en lugar de 20,9%), puede ser por el aprendizaje previo o por las facilidades que genera haber tenido un éxito previo (mayor facilidad para levantar dinero de fondos, para contratar talento, para contactar posibles clientes)

Sin embargo, la probabilidad de fracaso sigue siendo muy alta para todos: de casi 80% para los emprendedores primerizos y 70% para los emprendedores con un éxito previo. Lo más habitual en el sentido estadístico, es que una startup fracase.

El market timing en los emprendedores de éxito es una habilidad, no parece ser suerte. El que acertó una vez, tiene más probabilidad de volver a repetirlo.

Contar con la inversión de un fondo de capital riesgo de primera es una ventaja para los emprendedores primerizos o los emprendedores en serie con un fracaso previo, pero no parece relevante para los emprendedores en serie con un éxito previo.

Recientemente han proliferado las sociedades que financian startups en función de la evolución de sus ingresos. Para ello, piden a las startups que les conecten sus pasarelas de pagos, sus cuentas bancarias en donde reciben ingresos y pagan gastos, así como en algunos casos las cuentas de Google Ads o Facebook Ads. Con estos datos, dichas compañías se hacen la idea de i) de cuánto tarda la compañía en recuperar la inversión en publicidad ii) cuál es la capacidad de repago de la sociedad iii) cómo crecen sus ventas y cómo de recurrentes son.

Este modelo tiene sus ventajas y ocupa un espacio de mercado. Permite a ciertas startups que aún carecen de beneficios acceder a financiar su crecimiento con deuda, en un momento en que los bancos no les prestan. Y lo hacen con deuda sin garantías personales y sin que los emprendedores tengan que diluirse en el capital. El modelo de negocio puede añadir valor porque llena un hueco de financiación en el mercado. Sin embargo, uno se preguntará si es una financiación barata, o si resulta más cara o más económica que una financiación con capital.

Nos han llegado 2 acuerdos de inversión de empresas de este tipo (extranjeras las dos). El primero tiene unos términos muy simples:

Presta 100 mil euros a un máximo de 11 meses

Cobra un 6% sobre los 100 mil euros

Pide repagos semanales, hasta el máximo del 10% de las ventas de la sociedad

Parece que la compañía va a pagar un tipo de interés del 6% sobre el préstamo. Veamos si es así… Como el repago es un % de mis ventas, y es hasta un 10% de las mismas semanalmente, el dinero se repaga muy rápidamente. Si el dinero se repaga en 12 semanas en vez de 11 meses, la TIR (lo que me cuesta), es el ¡60%! en términos anualizados.

Nota: hemos hecho un ejemplo muy sencillo para facilitar la comprensión. En él las ventas de la sociedad son constantes durante las 12 semanas y por tanto cada semana se devuelve 106.000/12. En la realidad, las ventas pueden ser crecientes, el repago más acelerado y la TIR aún mayor

Si se repaga en 27 semanas, la TIR sería del 24%. La clave está en el repago semanal.

La segunda sociedad tiene un modelo de negocio distinto:

Presta 100 mil euros a 12 meses

Cobra una comisión del 9% por delante, antes de comenzar el préstamo

Pide devolver los 100 mil euros en 12 pagos, una vez al mes

De nuevo parece que voy a pagar el 9% de interés, pero al haber pagado toda la comisión el día 1, la TIR (lo que me cuesta) es el 19% en términos anualizados

Me parece que el modelo de negocio cumple su función en el mercado, financiar startups cuando no las quieren financiar los bancos, sin recurrir a ampliaciones de capital que diluyan al emprendedor. Mi sorpresa ha venido cuando un emprendedor me ha comentado que es financiación barata. Desde luego la financiación bancaria, en el entorno del 3% actual es mejor, si se tiene acceso a ella. Y los préstamos de socios también, recientemente hemos visto no pocos socios prestando a startups en el entorno del 10% anual.

Frente al coste de diluirse, es más difícil hacer un análisis económico, porque dependerá de cómo le vaya a la empresa en el futuro. Si el negocio va muy bien, habrá sido más barato coger esta financiación que diluirse. Si el negocio no va tan bien, habrá resultado carísimo.

Lo que sí es cierto, es que el retorno obtenido por un inversor en startups raramente pasa del 20% anual (solo los mejores fondos de capital riesgo mundiales consiguen proporcionar esos retornos a sus inversores). Sin embargo, un inversor está en una posición mucho mejor invirtiendo en deuda al 20% que con una inversión en el capital con retorno esperado del 20%. Y es que si la startup quiebra, primero cobrarán los acreedores y los últimos los socios. Por lo tanto, la lógica lleva a pensar que el coste de este tipo de financiación debería ser bien inferior al coste de invertir en el capital, pues se asume bastante menos riesgo. Y que se está produciendo para el acreedor lo que se denomina en el argot un “free lunch” (una comida gratis).

Conclusión: cuando solicites financiación no bancaria haz bien los números, porque la velocidad de repago es muy importante para conocer lo que te está costando el préstamo.

La respuesta es sí. Es un buen negocio para sus socios, empleados y proveedores principales, los market makers (creadores de mercado). Es más dudoso que sea un buen servicio para sus clientes y la teórica valoración de 40.000 millones de dólares (M$), que es la que parece buscan con su salida a bolsa, es cuando menos exigente.

Hasta ahora la compañía era muy hermética con sus cifras, pero ante su próxima salida a bolsa ha tenido que desglosar una gran cantidad de datos.

¿Es un buen negocio?

Sí, Robinhood ha conseguido crear un buen negocio. Tiene actualmente 18 millones de cuentas fondeadas a las que les saca una media de 116$ por año. Si asumimos los ingresos actuales por cuenta, un margen de EBITDA como el de Charles Schwab, 38%, y una vida media de 4 años por cuenta de trading (fuente mi experiencia personal fundando y gestionando negocios de trading durante 12 años), significa que el cliente les genera un EBITDA de 176$ en 4 años, cuando tienen un coste de adquisición de tan solo 33$ en 2020 (fuente folleto de salida a bolsa Robinhood). Abajo el resumen del caso optimista (bull case) que vende Robinhood.

Fuente: Robinhood

Sin embargo, no hay que hacerse trampas al solitario. El negocio de bolsa es un negocio extremadamente cíclico, en donde los volúmenes caen el 50% cuando viene un mercado bajista y en donde las valoraciones de los brokers caen hasta un 80% (esto lo he vivido en primera persona en Selftrade). Robinhood proyecta la imagen de que el cliente estará allí siempre, ya que su churn actual es del 2% (¿contarán las cuentas vacías o solo las cerradas?). Pero esto no es así. Un cliente trader dura 4 años de media si hace trading en acciones pero sólo 9 meses si lo hace en derivados, y el negocio de derivados y criptodivisas es el 42% del total ahora mismo en Robinhood.

La cuenta mediana de Robinhood hoy es de 240$ (la media de 5.000$) lo que significa que una parte importante de su clientela lo está utilizando para «apostar». Y con las apuestas la mayoría de los inversores acaban perdiéndolo todo al cabo de un tiempo. Como comparación, la cuenta media de E-trade antes de ser adquirido por Morgan Stanley era de 69.000$.

Dicen que el 50% de sus clientes invierten por primera vez con Robinhood. Ni Robinhood ni muchos de sus clientes han vivido un mercado bajista como el de 2000 a 2002 o el de 2008 a 2010. Cuando llegue, la mayoría de ellos perderá dinero y no volverá al mercado en muchos años. Y cuando lo haga, es muy posible que vuelva con una inversión en fondos indexados o ETFs (ya habrá aprendido).

En todo caso es un negocio que puede ser rentable y probablemente lo será. Otra cosa es que ahora mismo, como puede verse en la siguiente tabla,, no lo es. En el primer trimestre de 2021 perdió 1.444M$, y tuvo un flujo de caja negativo de 1.882M$. Además, tenía unos fondos propios negativos de 1.485M$.

Fuente: Robinhood

¿Para quien es buen negocio?

Desde luego es un buen negocio para sus socios. Han invertido hasta la fecha 5.600M$ (fuente Techcrunch) y proponen una valoración de 40.000M$ en la salida a bolsa. También para sus fundadores, los cuales conservan un buen porcentaje de la sociedad. Y no solo eso, se han entregado a sí mismos acciones B que tienen 10 veces los votos de las A para controlar la sociedad, y además se van a pagar cada uno 225M$ en acciones. Son milmillonarios y se van a hacer aún más milmillonarios aunque pierdan los accionistas que entren en la salida a bolsa (estos últimos dos aspectos me recuerdan la historia de Adam Neumann y WeWork).

Fuente: Robinhood

Es un negociazo para sus empleados. El Chief Financial Officer cobra 18M$ al año (increíble) y el Chief Legal Officer 30M$ (esto no es tan raro, más adelante cuando describimos los riesgos se verá por qué).

Fuente: Robinhood

Por cierto, en la salida a bolsa los accionistas se diluirán en una cantidad aún indeterminada, pero significativa. A los 530 millones de acciones A y 130 millones de acciones B hay que unir 412 millones de acciones preferentes (que convierten a un precio más bajo), 120 millones de acciones en stock options y planes de acciones para empleados, 3.500M$ en notas convertibles (también a convertir a un precio más bajo). Ojo que además el período de lock up (período en que los socios actuales no pueden vender acciones) es de solo 6 meses, así que transcurrido este tiempo podrían existir grandes cantidades de acciones a la venta deprimiendo el precio.

Es un gran negocio para los market makers (creadores de mercado) y high frequency traders (brokers de alta velocidad). Entre estas entidades se encuentra Citadel, el mayor hedge fund del mundo, financiador de las campañas tanto de demócratas como de republicanos en USA y por tanto con buenas relaciones entre los políticos americanos.

Más del 80% de los ingresos de Robinhood vienen del Payment for Order Flow (pago por el flujo de acciones). Aquí hay dos tipos de ingresos: el ingreso por venta de información y el ingreso por el enrutado de órdenes.

Ingreso por venta de información (vendo que se ha lanzado una orden al mercado, pero se ejecutará a través de un bróker diferente a quien le he vendido la información). En este caso Robinhood le vende la información de la orden a un High Frequency Trader quien le paga a cambio. Veamos un ejemplo para ilustrarlo. Quiero vender 10.000 acciones de la empresa Apple. Apple en el mercado se compra a 9,5$ por acción y se vende a 10,5$ por acción. Ramón pone una orden limitada para vender a 9,3$ por acción. Una orden limitada busca el mejor precio en el mercado para toda mi orden, por eso la pongo por debajo del precio actual, para asegurarme que mi orden se hace entera a 9,5$ y entra la primera. Mi orden viaja al High Frequency Trader, que es un programa informático instalado en el sótano de la bolsa, con unas líneas de banda ancha de prestaciones muy superiores a las normales. El High Frequency Trader recibe la información antes que el mercado, introduce su orden y va a comprar mis 10.000 acciones a 9,3$ por acción e inmediatamente, en milésimas de segundo, las va a vender a 9,5$ por acción. Ha ganado sin ningún riesgo 0,2$ por 10.000 acciones= 2.000$ y los he perdido yo.

Ingreso por enrutado de órdenes. En segundo lugar, veamos el enrutado de órdenes. En el mismo caso, dicha orden ha sido enviada a un market maker, MM. MM es una entidad que recibe órdenes de compra y de venta sin pasar por el mercado y las ejecuta en sus libros internos. Este tiene la obligación de darle al cliente el mejor precio visible, pero no el mejor precio. Así, en el mercado Apple se puede vender a 9,5$ como hemos visto antes. Pero es que, en su libro interno, MM tiene órdenes de compra de otros clientes a 9,7$ por acción que no ha publicado, por cierto, que posiblemente son también clientes de Robinhood, quien le ha vendido la información. La orden que he puesto es por lo mejor (encuéntrame el mejor precio del mercado). MM comprará mis acciones a 9,5$ por acción, el precio visible, y venderá a 9,7$ por acción ipso facto sin ningún riesgo. Ha ganado 2.000$ y yo los he dejado de ganar.

Como cliente, la cuestión a analizar es el trade off entre el argumento comercial utilizado por Robinhood de que baja los costes del cliente, cobrando cero comisiones, y lo que estoy dejando de ganar o perder por que vendan mi información y mi orden al market maker. Sabemos dos cosas:

Robinhood es de largo quien más porcentaje de sus ingresos tiene de market makers (3% de los ingresos de Schwab, 17% e-trade, 80% Robinhood, según CBS insights)

Es el que más dinero recibe por 100 acciones de los market makers

Pero sobre todo sabemos una cosa. Si el cliente saliera ganando frente a pagar una típica comisión de 10$ por operación, tanto Robinhood como los market makers nos lo dirían, ¿no? Por lo tanto, hay que concluir que el cliente sale mucho peor parado, lo que no sabemos es cuánto peor parado. Personalmente sospecho que mucho, porque Citadel, el principal proveedor de Robinhood, gana mucho, pero mucho dinero, 4.200M$ en 2020. Y aquí entramos en un terreno que me interesa especialmente. Según Robinhood su objetivo es democratizar las finanzas para todos. Pero democratizar es defender el bien común, y no parece que esté defendiendo muy bien el interés de sus clientes particulares. Además, uno de sus objetivos de empresa, es la transparencia….

Fuente: Robinhood

El precio de la salida a bolsa

El precio filtrado a los medios es de 40.000M$. La última transacción se realizó a 11.700 M$ en 2020, así que es un buen retorno para todos, socios, asesores y colocadores. Esa valoración supondría que es un tercio de Charles Schwab, el líder de la categoría, con 13.800M$ en ingresos y 3.700M$ en beneficios. Por cierto, Schwab está cotizando en máximos históricos de valoración, y cuando hubo mercados bajistas bajó 54% en 2008 y 80% en 2002. Así, no es de extrañar que este sea el momento elegido para la salida a bolsa de Robinhood.

Evolución Precio Charles Schwab 1987-hoy

Fuente: Yahoo Finance

A continuación, analizamos en detalle la valoración propuesta. Si escogemos el múltiplo de ventas de Schwab (9x), la valoración de Robinhood sería de 19.000M$ (anualizando los ingresos del primer trimestre de 2021). Si lo hacemos por activos bajo custodia (1,2%) sería de 1.300M$, muy por debajo de la valoración propuesta, en torno a 40.000M$.

Un cálculo más del sector sería pensar que las cuentas de bolsa se pagan entre 100 y 300$ por cuenta. Pongamos 170$ como media, que es lo que pagó E-trade en su última transacción (yo las he comprado personalmente en 100€ por cuenta y eran bastante mejores que las de Robinhood). 170$ por 18M de cuentas tendrían un valor de 3.000M$. Pero es verdad que no capturaría el crecimiento de Robinhood. Creámonos que van a llegar a 100M de cuentas en 5 años, multiplicamos por un valor de 170$ por cuenta y lo descontamos a un coste del capital del 10% anual (1,10^5). Esto daría unos 10.000M$ de valoración.

Otro posible cálculo es asignarle a las 100M de cuentas en 5 años, 100$ de ingresos anuales por cuenta, un porcentaje de EBITDA sobre ventas parecido al de Schwab (38%), multiplicarlo por un múltiplo generoso de EBITDA, 12 veces, y descontarlo al 10% anual. Esto da 28.000M$.

Por lo tanto, para justificar 40.000 M$ de valoración tenemos que estar pensando que van a hacer más cosas, como por ejemplo convertirse en un exitoso neobanco (aunque sus incursiones hasta la fecha no han tenido éxito como la tarjeta o la cuenta de ahorro). O puede que la expansión internacional. Pero en Europa se van a encontrar con competidores bien fondeados como Trade Republic o Scalable Capital, que ya le han cogido el espacio. Y el mercado europeo no es el americano. El valor de mercado del mercado de Apuestas Deportivas es la mitad del de USA, para dar un dato. El valor de mercado del Eurostoxx 50 es menos del 10% del S&P500. Sospecho que Asia no será más fácil.

Riesgos de la compañía

No voy a entrar en profundidad en otros temas para reducir la longitud del post. Pero es un negocio de riesgo. Entre las causas:

El negocio de trading es muy cíclico.

La publicidad negativa que está atrayendo el payment for order flow y que podría acabar provocando cambios legislativos dramáticos para el negocio en el medio plazo.

La batería de acciones legales contra la sociedad. Acarrea la mayor sanción de la historia a un bróker, 70M$, más de 100M$ acumulados en sanciones, pero es que tiene pendientes una ristra importante de pleitos por diferentes razones. Y los pleitos en Estados Unidos pueden ser mil millonarios.

Se han acogido a una excepción por empresa emergente. Según esa excepción, pueden publicar información limitada sobre sus cuentas y la remuneración de fundadores y ejecutivos.

Conclusión

En resumen, pensamos que es Robinhood es un buen negocio en el que algunos parecen ganar más que otros. Es buen momento para acordarse de que, si no pagas por un servicio, no eres el cliente, sino el producto siendo vendido a otro.

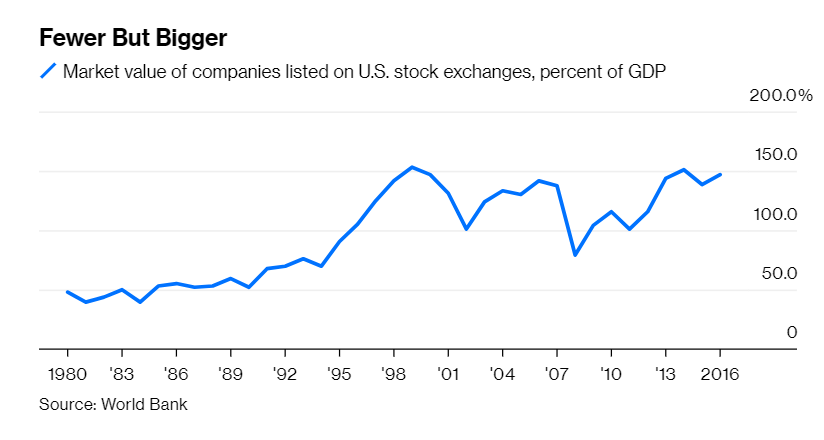

En los últimos años hemos asistido a un decrecimiento en el número de compañías cotizadas en USA desde las casi 8.000 en el año 2.000 a las menos de 4.000 hoy. ¿Qué ha ocurrido para que esto haya sucedido? No ha sido la evolución de la economía, pues desde el año 2000 hasta ahora el crecimiento medio del PIB ha sido del 2,1% anual. Tampoco ha sido el mal comportamiento de los mercados, pues el S&P 500 en este tiempo ha crecido un 4% anual de media (desde el 1 de enero de 2018).

Y no es que no siga siendo interesante estar en bolsa. Como vemos en el siguiente gráfico, la valoración de las compañías cotizadas en bolsa en USA ha crecido casi un 50% en % del PIB (GDP) desde el año 2.001. Lo que esconde este gráfico, es que son las grandes compañías las que se han beneficiado de este crecimiento, quienes cada vez concentran una mayor parte de la capitalización de las bolsas americanas. Así pues, cotizar en bolsa parece cada vez más un tema destinado a las compañías con elevada capitalización.

A menudo se mencionan los elevados costes de cotizar en bolsa como desincentivadores para cotizar en un mercado:

Tasas

Equipos de relación con inversores

Gastos en abogados y auditores

Reporting a los reguladores, que ha aumentado significativamente después de la crisis de 2.008

Adicionalmente, está el coste de gestionar la compañía para el corto plazo. Los plazos de reporting de resultados cada 3 meses son muy exigentes tanto para el equipo directivo como para los empleados de una sociedad cotizada. A menudo, con el objeto de cumplir con las expectativas de los inversores y poder mantener el precio de la acción, los gestores priorizan el corto plazo en vez del largo plazo, confiriendo una ventaja competitiva a aquellas sociedades que no están cotizadas y pueden sacrificar beneficios hoy por mayores beneficios mañana.

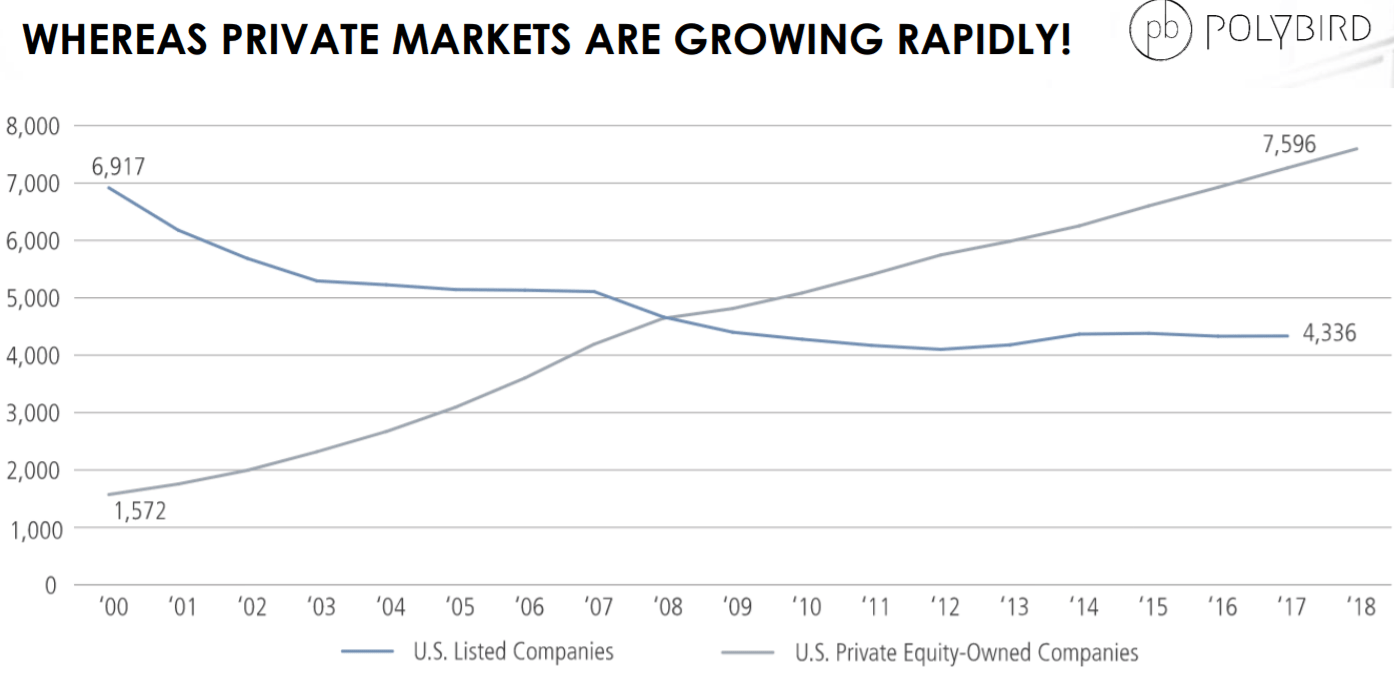

Sin embargo, aún siendo estos costes importantes, en mi opinión no son la razón principal de que un creciente número de empresas permanezcan privadas más tiempo. En el gráfico de más abajo podemos observar como el número de empresas invertidas por fondos de Capital Privado (Private Equity) se ha multiplicado por 6 en los últimos 18 años.

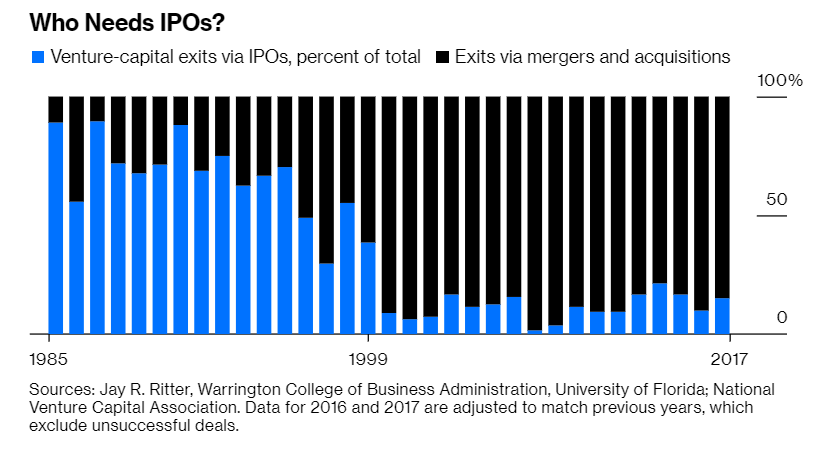

La razón principal estriba en que ya no es necesario estar cotizado para obtener liquidez para los inversores en compañías privadas. Los fondos de capital riesgo y capital privado venden sus compañías a otras sociedades o fondos, en vez de obtener liquidez a través de un IPO, como sucedía hasta el año 1.999. En el gráfico de más abajo puede observarse cómo los fondos de capital riesgo desinvertían de más del 90% de sus empresas a través de salidas a bolsa en 1985, cuando ahora apenas lo hacen en el 10% de las ocasiones.

Estos mecanismos de liquidez han crecido gracias a la buena marcha de las empresas invertidas. Y como consecuencia, también ha aumentado el volumen de capital levantado por y para fondos de secundario. Estos fondos se dedican a comprar participaciones invertidas previamente por otros fondos de capital riesgo y capital privado, como Bewater Funds. Y con dicha obtención de liquidez se cierra el círculo virtuoso, pues permite a los fondos devolver a sus partícipes el dinero invertido con excelentes retornos. Abajo podemos observar como el volumen de transacciones de secundario en USA ha crecido desde los 9.000 M$ hasta los 58.000 M$ en apenas 15 años.

En Bewater Funds proporcionamos liquidez a inversores y emprendedores que han llegado al final de su ciclo en la empresa. Somos parte de este movimiento global de aumento de la inversión en compañías privadas y su aumento de liquidez, que no ha hecho más que comenzar en España.