Estas navidades he leído este artículo de investigación que estudia, entre otros temas, la relación entre la inversión por parte de fondos de capital riesgo en startups y el incremento de su cobertura mediática. El estudio se denomina “Investor Influence on Media Coverage: Evidence from Venture Capital-Backed Startups” y lo firman Brian K. Baik y Albert Shin, ambos de la Harvard Business School. Dicho estudio ha sido publicado en diciembre de 2025.

La investigación muestra que, una vez fondos de capital riesgo han invertido en el capital de las startups, se producen los siguientes efectos:

- Incrementos significativos de publicación de noticias.

- Incrementos aún más significativos de publicación de noticias (por encima de la media) cuando los fondos de capital riesgo están presentes en el consejo de administración.

- Incrementos aún más significativos de publicación (por encima de la media) cuando las startups son más jóvenes.

- Incremento de la probabilidad de ejecutar una nueva ampliación de capital.

- Mejora de la calidad en las contrataciones de empleados, medida con el ranking de las universidades de las que provienen los empleados.

La base de datos se ha obtenido a partir del servicio de transacciones y noticias de PitchBook y cubre 28.562 transacciones por parte de fondos de capital riesgo en 17.665 startups diferentes. El período analizado es de 2016 a 2022.

Como la información sobre startups es muy escasa en Estados Unidos (no existe obligación de revelar sus cuentas financieras) los autores han construido un grupo de control con transacciones por parte de los mismos fondos de capital riesgo, en la misma industria y con una antigüedad similar, pero con la inversión en un período diferente de tiempo (que ya no genera incrementos de noticias).

Los resultados medibles son el número de noticias tanto iniciadas por la compañía como iniciadas por parte de periodistas. Las principales fuentes de publicación de noticias son medios centrados en tecnología como TechCrunch, BizJournals, VentureBeat, y servicios de distribución de noticias como PR Newswire, GlobeNewsWire y BusinessWire.

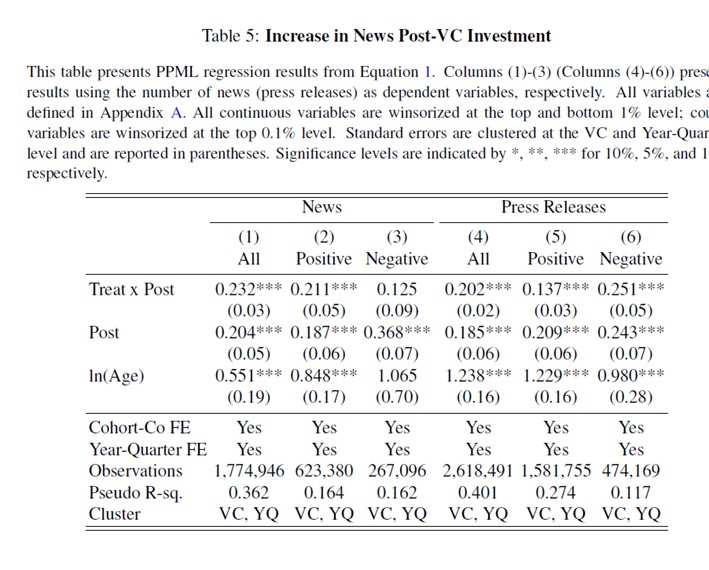

Inversión de capital riesgo y publicación de noticias

Los autores han realizado diversos análisis estadísticos sobre la base de datos. En la Tabla 5 podemos observar cómo las compañías invertidas por fondos de capital riesgo experimentan un incremento significativo en el número de noticias publicadas tras la entrada de la inversión profesional. En concreto, un 26,1 % de incremento en el número total de noticias y un 23,5 % en el número de noticias de carácter positivo. Por el contrario, los resultados no son estadísticamente significativos para el número de noticias negativas.

Nota técnica: la interpretación económica del incremento sale de la fila Treat x Post y se lee e^(0,232)-1=0,261 o 26,1 %.

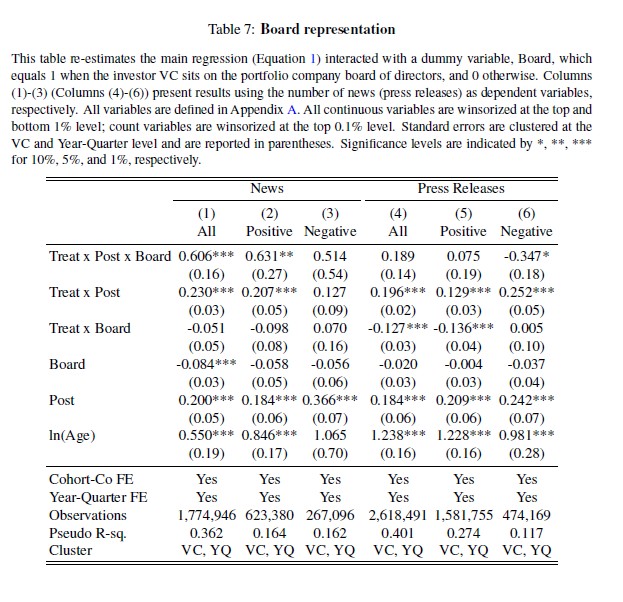

Capital riesgo en el consejo y publicación de noticias

En la Tabla 7 podemos observar cómo los efectos son más intensos (mayor publicación de noticias que la media) en aquellas startups en las que los fondos de capital riesgo están presentes en su consejo. Los coeficientes de la primera línea (Treat x Post x Board) son positivos y estadísticamente significativos para el total de noticias y para el de noticias positivas.

Fases iniciales y publicación de noticias

En la Tabla 9 los autores encuentran también una relación positiva y estadísticamente significativa (publicación de noticias mayor que la media) en las startups en fases iniciales. En la primera fila (Treat x Post x Early) encontramos coeficientes positivos y estadísticamente significativos para el total de noticias y para el número de noticias positivas cuando las startups corresponden a la fase Early (temprana), según los criterios de PitchBook.

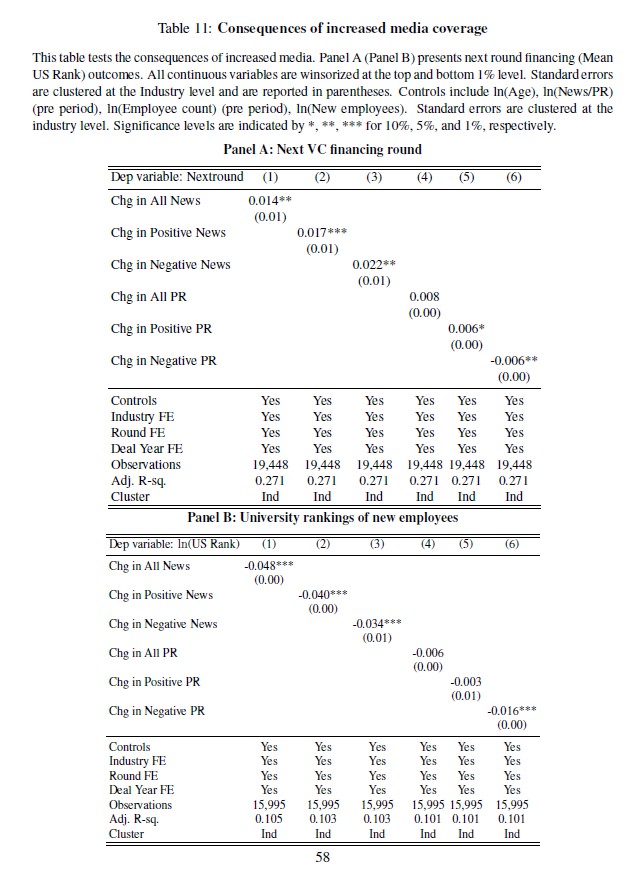

Noticias y posibilidad de recibir una nueva ronda

En la Tabla 11 panel A, se examina la relación entre el incremento en la cobertura de noticias de una startup y la posibilidad de recibir una nueva ronda de financiación. Los autores encuentran evidencia de relación positiva, esto es, incrementos significativos de cobertura mediática están correlacionados con la posibilidad de una futura ronda de financiación.

Un incremento de una desviación estándar en la cobertura positiva de noticias lleva a aproximadamente un 1,7 % de incremento de probabilidad de recibir financiación adicional.

Noticias y calidad en la contratación de empleados

También en la Tabla 11 pero en su panel B, los autores encuentran evidencia de que incrementos en la cobertura de noticias positivas están asociados con la contratación de mejor talento. Los autores definen la calidad del talento a partir del ranking de las universidades americanas en las que cursaron estudios los individuos contratados.

Nota técnica: en este caso un coeficiente negativo significa aumento de probabilidad.

Conclusión

El estudio muestra evidencias sólidas de que el dinero invertido por los fondos de capital riesgo parece añadir valor adicional a la mera inversión financiera. En concreto, parece incrementar la cobertura mediática sobre las startups, incrementando la probabilidad de recibir financiación adicional y de contratar mejor talento.